记者 |

11月9日,乘联会公布的最新数据显示,2022年10月乘用车市场零售达到184.0万辆,同比增长7.3%,,但环比下降4.3%,这也是自2013年以来首次出现“金九银十”的环比下降特征。

乘联会认为,10月的新能源车与传统燃油车环比走势都受到个别地区防疫措施的影响,闭店情况较突出。各地防疫管控力度大,店头重要集客方式均有一定影响,改变了年末旺销规律,形成相对平淡的“金九银十”。

从整体来看,自主品牌依旧保持销量持续增长,国内零售市场份额超过50%,同比增长6个百分点达到51.5%;1至10月自主品牌累计份额49%,相对于2021年同期增加5.4个百分点。

乘联会指出,自主品牌在新能源市场和出口市场获得明显增量,头部传统汽车制造商转型升级表现优异,比亚迪汽车、吉利汽车、长安汽车、奇瑞汽车等传统汽车品牌份额提升明显。

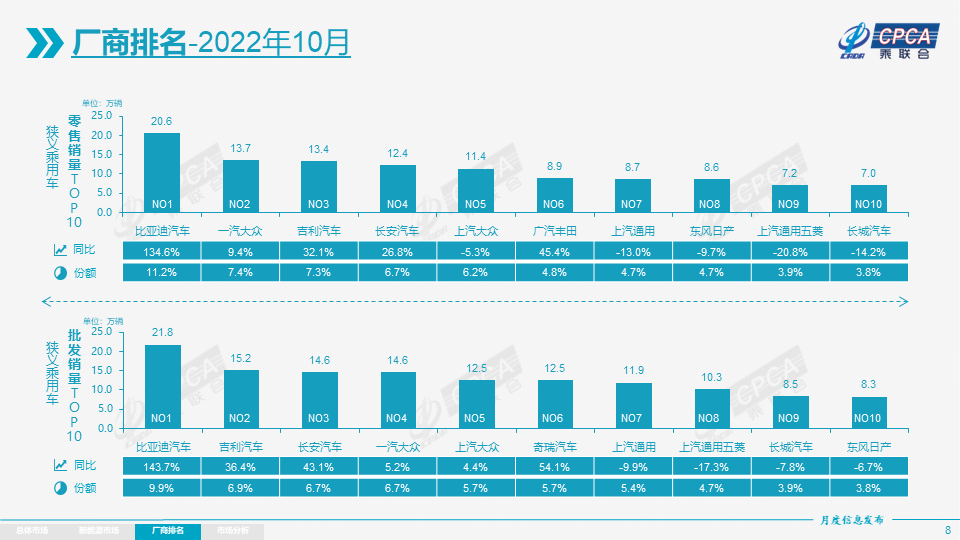

根据乘联会10月厂商批发销量排行榜,比亚迪、吉利汽车和长安汽车位居前三,超越长期“霸榜”的南北大众,其中比亚迪今年已连续第四个月名列榜首。

相比之下,合资品牌的市场份额被进一步压缩。10月主流合资品牌零售70万辆,同比下降9%,环比下降6%。日系品牌下降幅度最多,同比下降3.7个百分点至18.9%,德系和美系零售份额分别下降0.1个百分点和1.7个百分点。

主流日系品牌中,只有广汽丰田依旧保持增长态势,零售销量同比增长45.4%,达到8.9万辆。一汽丰田同比下跌3.2%,东风日产同比下滑9.7%,广汽本田下跌幅度多,同比下滑28.3%,销量降至5.6万辆。

自主品牌的向上突进和新能源汽车发展密切相关。传统燃油车时期,自主品牌和合资品牌还有不小差距,但新能源汽车发展给了自主品牌“弯道超车”的机会。

长安汽车董事长朱华荣在近期2022年中国汽车论坛上直言,在传统领域,合资品牌和自主品牌是两个层级相互不干预,而在新能源领域,越来越多的年轻用户开始选择自主品牌,且选择比例出现历史新高。

“原来我们和合资品牌溢价在传统领域有40%到50%的价差,在新一轮竞争中,通过新能源、智能化的加持,价差快速缩小到20%、10%,有的溢价甚至已经超越原来合资品牌。”

数据显示,10月新能源乘用车批发销量达到67.6万辆,同比增长85.8%,环比增0.4%,新能源车厂商批发渗透率超过30%。在车购税减半政策下,新能源车不仅没有受到影响,持续环比改善超过预期。

其中,自主品牌新能源车渗透率47.7%;豪华车中的新能源车渗透率31.4%;而主流合资品牌新能源车渗透率仅有4.7%。

具体来看,在10月新能源厂商批发销量中,比亚迪以21.75万辆销量排在首位,特斯拉中国7.17万辆位居第二,上汽通用五菱和长安汽车销量分别为52.08万辆和35.05万辆。

新势力方面,10月新势力零售份额占11.4%,同比下降2.9个百分点;哪吒、理想、零跑、蔚来等新势力车企销量同比和环比表现总体仍较强,尤其哪吒汽车10月交付量达到1.8万辆,位列造车新势力第一名。

主流合资品牌中,南北大众优势明显,新能源车批发1.68万辆,占据主流合资纯电动53.8%份额,大众集团电动化转型战略初见成效,但其他合资与豪华品牌仍待发力。

值得注意的是,新能源汽车的强势发展也开始抢占燃油车市场份额,“冰火两重天”分化现象在10月表现明显。

乘联会秘书长崔东树告诉界面新闻,由于新能源车市场目前具备税收低,使用成本低的优势,消费者更乐意买新能源汽车,市场比燃油车市场表现更好。而燃油车市场依旧面临消费者购买力不足难题,普通消费群体购买压力较大。

从近期销量数据来看,10月全国常规乘用车(不含新能源车)零售128万辆,同比下降8%,逆转了今年6至9月同比增长6%的正增长态势。1至10月的常规燃油车市场零售1228万辆,同比下降13%。

崔东树表示,燃油车市场要继续开拓,属于民生类车型需求,新能源车是增换购的改善型需求,目前看中低收入首购群体消费需求仍有待释放,政策应该向燃油车更大力度倾斜。

评论