文 | 蓝鲸教育 古氘

2016年,盛通股份以4.3亿元高溢价收购乐博教育,正式在素质教育领域落下一子。

发展数年,教育业务始终未能形成与印刷服务相比肩的收入规模。如今乘着素质教育的热潮和教育信息化政策利好,教育业务能扶摇直上吗?

难高枕无忧

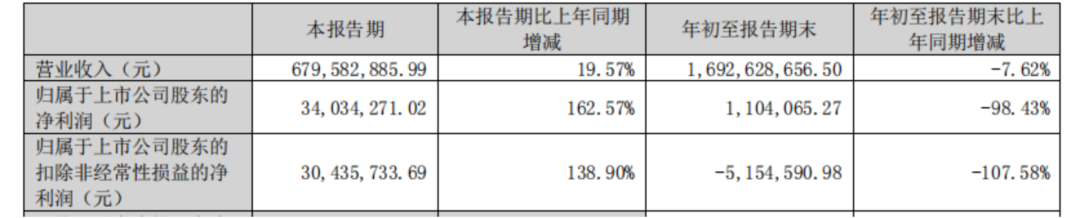

连续亏损两个季度之后,盛通股份终于在第三季度止住了亏损态势。三季报显示,公司实现营收6.8亿元,同比增加19.75%,期内归母净利润为3403.43万元,与上年同期的1296.2万元相比大涨162.57%。

即使有第三季度的业绩支撑,前三季度公司的营收依然同比下降7.62%至16.93亿元,第三季度的利润表现只够勉强填补今年前两个季度的亏损,前三季度,盛通股份归母净利润同比骤降98.43%至110.41万元。对盛通股份而言,远没有到高枕无忧的时候。

今年以来营收利润的低迷,除了带来不好看的财报数字,也导致盛通股份可能无法完成年初定下的目标。今年3月,盛通股份临时股东大会审议通过《关于北京盛通印刷股份有限公司第四期员工持股计划(草案)及摘要的议案》。按照计划中的说法,实施员工持股计划是为了进一步完善激励体系,深化合伙创业理念,吸引和保留业务骨干人才。

然而,仅仅4个月后,盛通股份就宣布调整第四期员工持股计划业绩考核指标,大幅下调年初定好的指标,将2022年公司营收不低于28亿元下调至不低于24亿元,将净利润从不低于2亿元下调至不低于5000万元。按照三季度业绩,要完成第一个考核期的指标,第四季度公司必须实现营收7.07亿元以上,或净利润4990万元以上。

回顾近三年的业绩,2019年-2021年,公司第四季度的营收分别为5.52亿元、5.88亿元、5.73亿元。归母净利润方面,除了2019年第四季度实现6267万元利润,2020年、2021年第四季度均为亏损状态。由此来看,无论是营收还是利润,盛通股份完成目标的困难都比较大。如若两个考核期都无法完成业绩目标,持股计划管理委员会将收回并出售标的股票,将资金返还持有人。

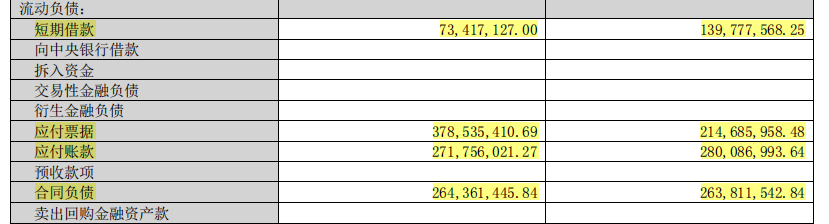

除此之外,公司的现金压力也在增加。截至2022年9月30日,盛通股份的短期借款、应付票据、应付账款、合同负债分别为7341.71万元、3.79亿元、2.72亿元、2.64亿元,合计接近10亿元,但公司期末的现金及现金等价物仅有1.39亿元。

总体来看,尽管第三季度业绩向好,但盛通股份依然存在隐忧,如果第四季度盈利情况没有大幅好转,不仅有可能无法完成年中定下的业绩考核指标,现金流也将承担更大压力。对于这一切,财报中,盛通教育指向了疫情。

教育受挫,疫情原罪?

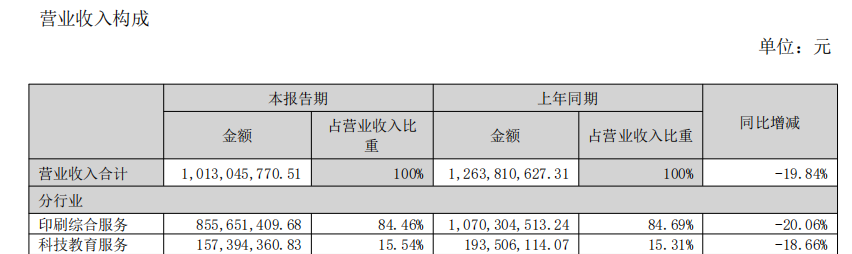

对于上半年的亏损,盛通股份多次提到了疫情的影响。根据半年报中的说法,出版印刷及包装业务所在生产基地上半年疫情反复,因此物流受限,交付困难,生产效率降低,同时由于封控措施的不确定性,教育业务的线下门店也处于大规模停业的状态。两方面因素影响之下,上半年印刷业务收入8.56亿元,同比减少20.06%,科技教育业务收入1.57亿元,同比下降18.66%。

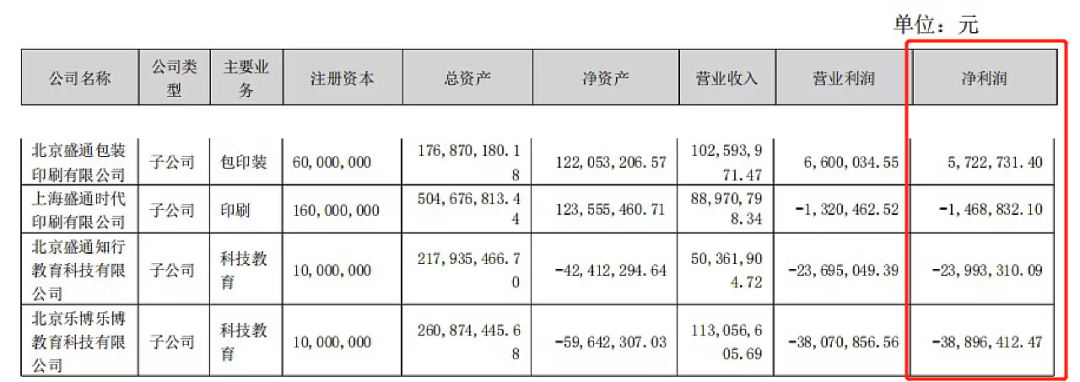

净利润方面,上半年除了北京盛通包装印刷带来净利润572.27万元,上海盛通时代印刷、北京盛通知行教育、乐博乐博均出现了亏损。尤其是科技教育板块的两家子公司期内合计亏损6289万元,对净利润造成了较大的不利影响。而唯一实现正向盈利的北京盛通印刷,也不能说十分乐观。去年,北京盛通印刷全年实现净利润1896.64万元,同比大涨161.13%。而今年三个季度不到600万元,两相比较,子公司要达到去年的利润水平或有较大的难度。

如此看来,疫情反复的确给盛通股份的业绩造成了巨大的影响,但业绩下滑似乎并不能完全归咎于疫情。例如2021年北京盛通印刷净利润大涨,就是得益于药企新冠疫苗盒订单的开拓。因此疫情对公司业务的影响也不能说全是负面的,一定程度上给予了包装业务发展的良机。

而且,疫情暴发至今已经三年,期间盛通股份似乎并未找到很好的抗风险举措。以线下教学为主的乐博乐博,受疫情负面影响明显,难以正常招生和交付,业务被迫停滞。尽管公司顺势转型线上,发力OMO模式,但从营收利润来看效果并不显著,2020年-2021年乐博乐博依然分别录得净亏损1.39亿元、3282万元。

此外,2020年巨额亏损的阴影,至今还笼罩在盛通股份头上。2020年盛通股份的盈利遭遇重大挫折,全年净亏损达3.46亿元,同比大幅由盈转亏。而亏损的原因包括教育业务线下网点延期开课带来业绩亏损、子公司乐博乐博和中鸣数码经营不及预期,可能出现商誉减值。2020年报显示,公司在报告期内对乐博乐博和中鸣机器人计提了3.2亿元的商誉减值准备,是当年最大的亏损来源。

2020年至今,乐博乐博和盛通知行一直处于亏损状态。但持续的亏损并未让公司的信心消失,2021年蓝鲸教育曾专访盛通股份董事长贾春琳,其表示科技教育行业正处在发展的春天,盛通股份会坚定发展青少年科技教育。那么,“春天”还有多远?

教育带来业绩春天?

三季报发布后,华西证券、国盛证券都给予了盛通股份“买入”评级,并在研报中不约而同地表示出对公司旗下教育业务的看好。国盛证券提到,盛通股份旗下乐博乐博为我国少儿编程领先企业,在科教兴国重视程度提升的背景下,乐博乐博未来规模和市占率有望双双提升。

券商看好一定程度上来源于政策利好。今年4月,教育部印发《义务教育课程方案和课程标准(2022年版)》,将中小学生“信息科技”在此轮课程设置中提升为基础学科,落实为全国统一开设的独立课程科目。新课标的落地,被认为对少儿机器人、编程等科技教育赛道的企业利好长远。

而这恰好是盛通股份教育业务的主赛道,今年7月,盛通股份宣布旗下多个教育品牌完成升级。在新课标要求下,针对幼儿阶段及中小学学生,乐博乐博新推出“信息素养和工程素养”课程、测评及竞赛体系,VIPCODE也推出了基于新课标设计的内容课程。“双减”政策落地后,素质教育赛道也是转型的重要方向,盛通股份的素质教育业务似乎抢到了“身位”。

教育信息化方面,9月以来,先是国务院常务会议宣布对高职院校和实训基地等新增设备购置和更新改造贷款,随后央行又宣布设立设备更新改造专项再贷款,额度在2000亿元以上。虽然盛通股份主营的是青少年素质教育业务,但旗下中鸣数码也经营进校业务,面向教学机构研发和销售机器人编程教具,这属于部分高职院校的需求。因此盛通股份也有望受益于低息贷款等政策,让旗下教育信息化业务迎来发展新机,10月以来公司的股价出现11.46%的涨幅,也代表了市场的部分看好。

然而,即便有一连串的政策利好,落实到业绩上可能还需要时间。疫情依然是最大的风险因素,如若疫情反复导致线下课程交付困难或学校招标项目暂停,教育业务的业绩必然受到重大不利影响。半年报中,公司也提到了这一点风险,“疫情反复对科技教育服务所带来的停业停课及出版印刷业务物流配送带来的相关影响,会给公司整体经营业绩带来不确定性的风险。”

对此,盛通股份表示,公司的应对举措是加强客户沟通,大力推行OMO平台运营模式,财报中并未具体说明如何加强布局线上教育业务等。宽泛的说法像是总结了疫情以来三年的总体举措,但此前的业绩表现又并没有体现直观的效果。

仅靠层层政策利好给市场“画饼”,并不足以持续为市场输出信心。盛通股份的教育业务还需要在营收利润上释放积极信号。

评论