在北京,什么时候应该买房。你可以从以下这几个维度进行综合分析,我国的经济环境现状,楼市调控政策是否宽松、信贷环境是否紧缩、市场供需关系是否明显。下面来详细分析。

一、经济环境

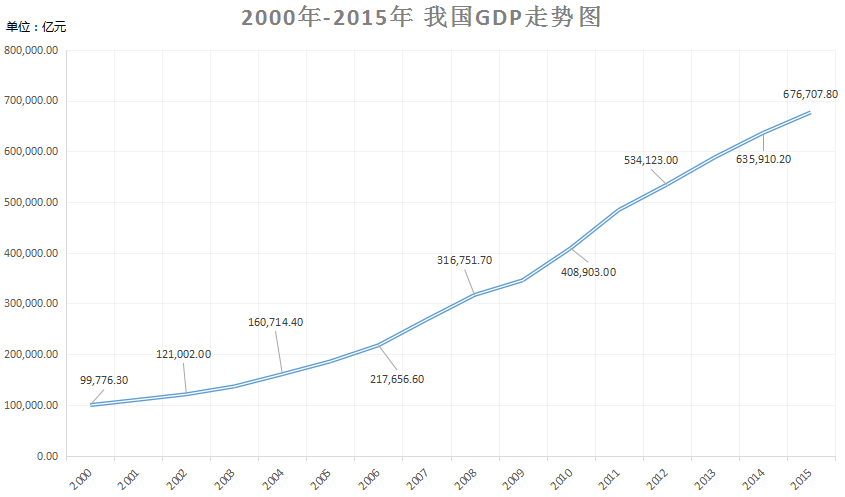

下图为我国2000年-2015年GDP的走势,从走势图中可以看到,我国一直处于经济增长的状态。2008年美国发生金融危机时,对我国的经济造成了冲击,但我国的GDP增长率依然达到了9.1%。中国还是一个发展中国家,经济发展潜力大,虽然经济学家对中国未来的经济唱衰,但是从目前来看,可以对我国的经济走势充满信心。

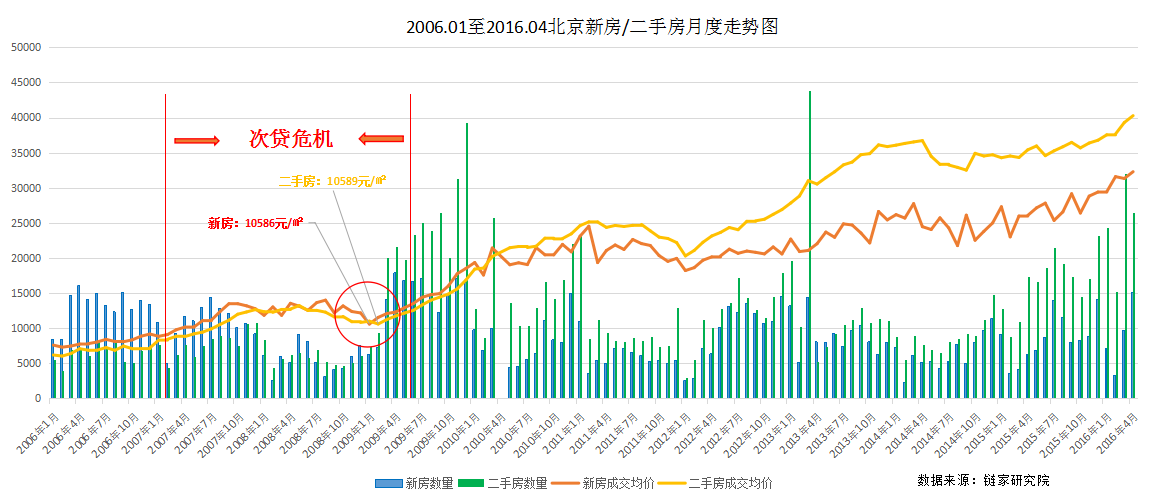

结合北京房价的走势,即使在遭遇金融危机时,房价依然可以保底不崩盘。2008年1月至2009年12月,新房最低房价为10586元/㎡,二手房最低房价为10589元/㎡。次贷金融危机一过,北京的房价开始迅速增长,虽有起伏,但总体趋势呈上扬状态。

二、楼市调控政策

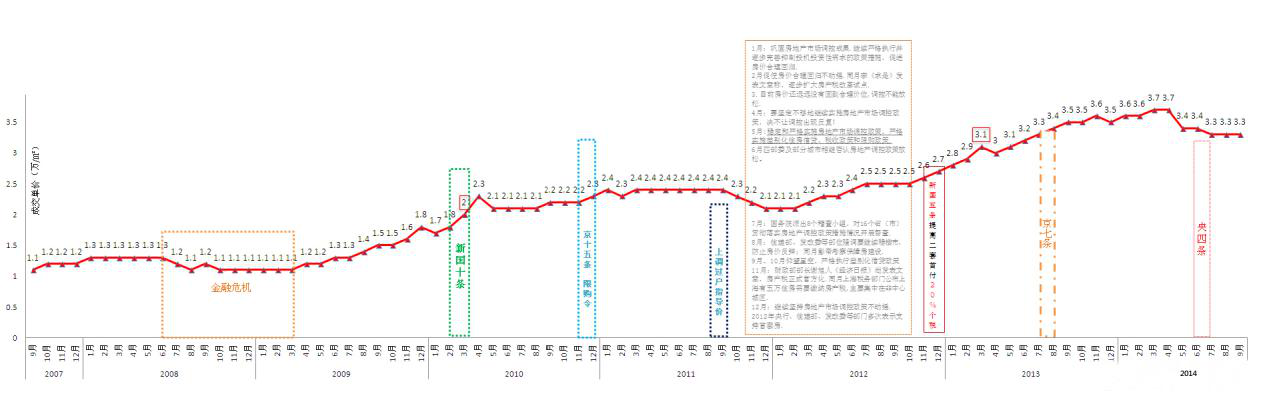

楼市调控政策直接影响楼市的走向。纵观2006年至2016年的房价走势,政府在楼市的每一次动作,都影响着政策颁布之后一段时间的房价水平。

例如,09年楼市升温、房价增长,与08年年底出台的一系列政策有直接关系。首套房首付比例2成、房贷可贷到7成、二手房营业税满2年可免收、土地出让金可以分期付款等,加大了开发商的销售力度。资金大规模进入楼市,楼市迅速升温。

三、信贷环境

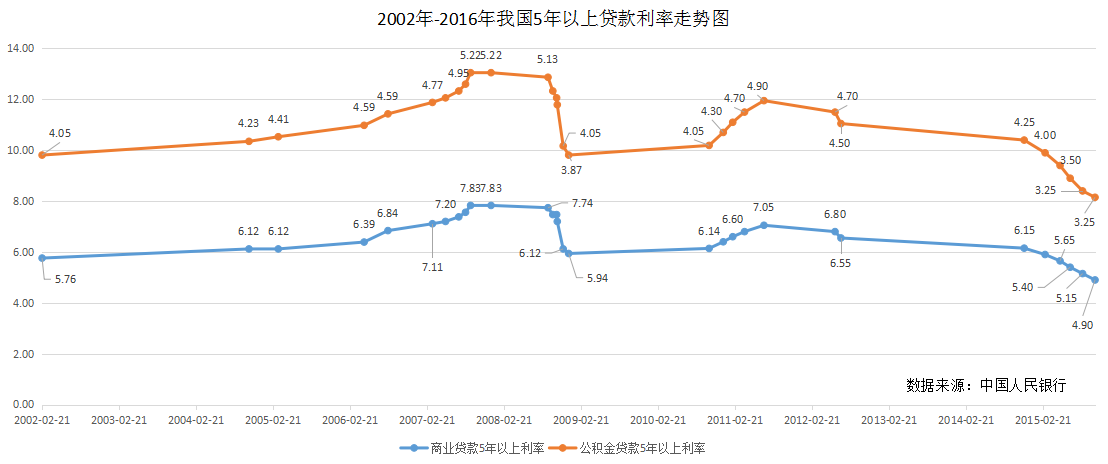

信贷环境影响买房时的投入成本。目前,北京信贷环境宽松,从2015年到现在,央行连续5次降息降准,公积金贷款利率3.25%,商业贷款利率低至4.9%,各银行还有利率优惠。下图是2002年-2015年利率水平走势图,从图中可以看出,目前我国信贷环境宽松,无论商贷还是公积金贷款,皆处于历史最低水平。

信贷环境从一定程度上反映了政府对楼市的态度,信贷环境宽松,政府没有进行紧缩性的政策调控,说明目前的市场是健康的,政府是支持的,从另外一个角度说,政府接连降息,购房者买房成本变低,实际上是在刺激楼市回温。

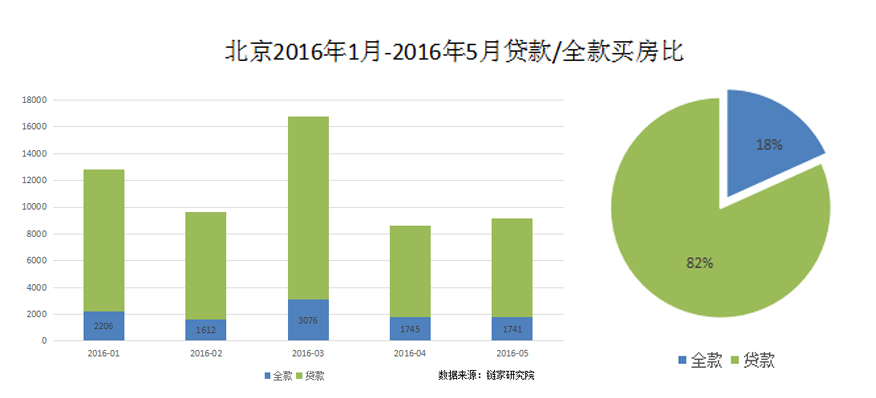

同时,虽然贷款利率低,但北京楼市的信贷环境比较健康。比价明显的例子是深圳,下图为北京和深圳2016年1月至5月,全款买房和贷款买房客源比的统计,可以看出,北京全款买房客户占比18%,而深圳仅占总数的6%。假设出现经济危机,不管是自住还是投资,房子本身的资本是保住了。

四、供需比

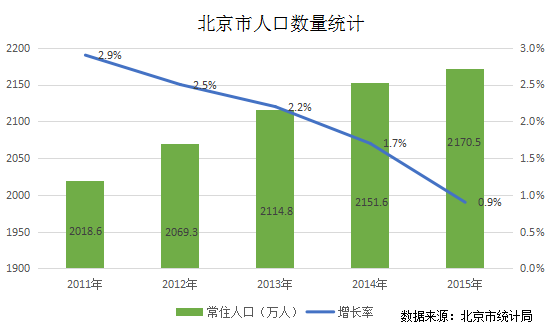

供需是市场的产物,供需比影响着楼市房价。下图为北京市2011年至2015年,北京市常住人口新增数量统计,虽近几年增速放缓,但新增常住人口数量还是高达18.9万。源源不断的人口涌入,意味着北京楼市中源源不断的买房需求。

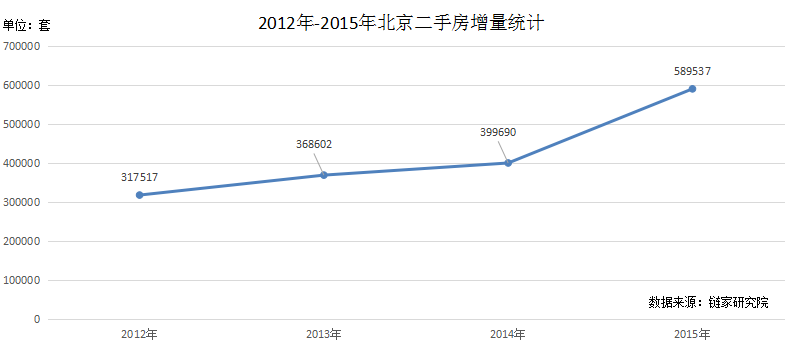

我们再来看供给量。如图,北京2012年-2015年,市场上每年新增的二手房房源数量持续走高。但新盘入市数量开始走低。二手房房源数量受改需族影响,增量较大。就目前来看,北京楼市供需比较合理。

对于北京的人们,想必“现在该不该买房”已经有了答案。不管你是投资还是自住,房子作为保值品,需要你对当下的环境做出分析后再做决定。

评论