文|金融观察团

11月7日,深圳市地方金融监督管理局官网公布了辖区内的小额贷款公司名录。名单显示,截止到2022年10月,该单位批准设立且由市地方金融监管局监管的小额贷款公司名录(未包含由前海地方金融监管局监管的注册地在前海的小额贷款公司)共计93家,其中网络小贷公司有7家。

近期,新经济观察团将分别介绍这7家网络小贷公司的发展脉络,本期聚焦深圳市富龙小额贷款有限公司(以下简称“富龙小贷”)。而富龙小贷来头不小,股东正是鼎鼎大名的富士康。如今,依托小贷、商业保理、融资租赁等牌照,富士康已经打造了一座庞大的金融帝国。

01、消金平台富金富:富龙小贷年化利率曾高达36%

工商资料显示,富龙小贷成立于2017年1月13,法定代表人李鸿铭,注册资本和实缴资本为6亿元,尚不满足《网络小额贷款业务管理暂行办法(征求意见稿)》(以下简称“意见稿”)中10亿元和50亿元的一次性实缴货币资本要求。2018年7月,富龙小贷经监管部门批准开展互联网小额贷款业务(不得吸收公众存款),正式拿下网络小贷牌照。

目前,富龙小贷唯一股东为鸿富锦精密工业(深圳)有限公司(以下简称“鸿富锦精密工业”),即富士康科技集团。鸿富锦精密工业是雅佳控股有限公司全资子工资,注册资本为1.69亿美元,法人代表为朱换荣。鸿富锦精密工业还是两家A股上市公司的第四大股东,分别在富士康工业互联网股份有限公司持股8.24%,在深圳市裕同包装科技股份有限公司持股2.25%。

2021年底,鸿富锦精密工业因在福城街道富士康C23栋配电房“8.29”触电死亡事故中,对涉事配电房施工作业单位安全生产工作统一协调管理不到位,未及时发现配电房安全管理漏洞,未对涉事商业用电电表分表作业进行监督,未发现安全问题并督促整改,违反了《中华人民共和国安全生产法》第四十六条第二款规定,被深圳市龙华区应急管理局依据罚款2万元。

依托小贷等牌照,富士康以旗下金融科技平台富金富为基础,2017年开始涉水消费金融业务。截止目前,富金富已经上线了现金贷产品富宝袋、分期产品富分期商城、供应链金融产品富商贷、车辆抵押贷款产品富车贷。

其中,现金贷富宝袋最高额度20万元,综合年利率(单利)6%起,12期分期。

新经济观察团下载富宝袋APP发现,其所属公司为富龙小贷,目前注册用户超过1000万,合作方包括上海银行、富邦华一银行、腾讯云、徙木金融等等。除了普通借款,富宝袋还提供分期付款产品富宝袋微支付,以及面向富士康员工的教育分期。但截止目前,富龙小贷并未披露最新贷款数据。

富宝袋隐私协议显示,公司将收集19项个人信息,包括但不限于工作单位地址、入职信息、社保信息、公积金信息、个人通信信息、信用卡信息等等,并将信息共享给腾讯云、阿里云、同盾科技等大数据公司,以及其他征信机构、第三方服务提供者。

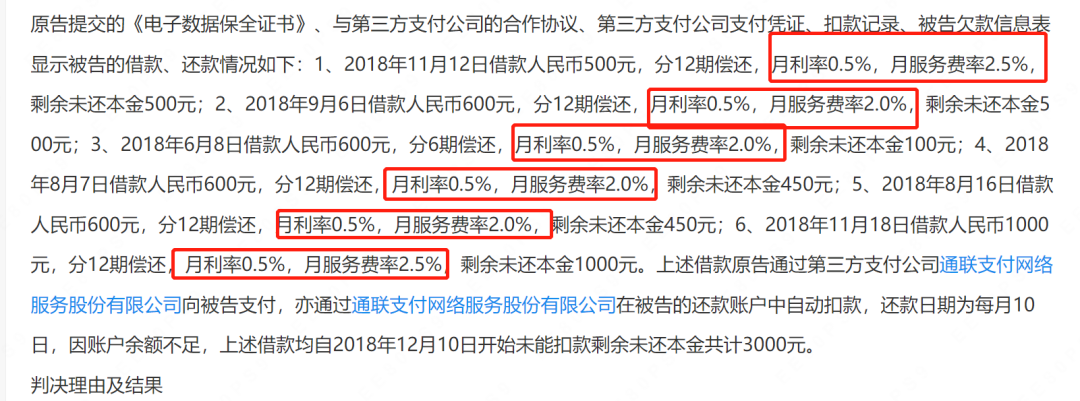

企查查显示,目前富龙小贷涉及3079个司法案件。其中不少裁判文书显示,富龙小贷放款利率高达36%,但法院仅支持24%或15.4%(即四倍LPR)。

《深圳市富龙小额贷款有限公司与李萌林小额借款合同纠纷的案件》显示,被告的借款还款信息包含:2018年11月12日借款500元,分12期偿还,月利率0.5%,月服务费率2.5%,剩余未还本金500元2018年9月6日借款600元,分12期偿还,月利率0.5%,月服务费率2.0%,剩余未还本金500元。即年化综合借款利率分别为36%和30%。但法院在判决时,按照年利率24%计算。

2019年12月,自媒体开甲财经曾报道称,小编尝试借款3000元,分12期偿还,第一期还322元(本金250元+利息72元),之后每期还310元(本金250元+利息60元),总利息732元。以IRR公式计算,富宝袋现金贷综合费率为42%。

2016年-2017年,富金富还曾与我来贷达成合作,我来贷向富士康旗下蓝领工人提供信贷服务。就在今年10月11日,还有用户在深圳市地方金融监督管理局官网留言,称“深圳市富龙小额贷款有限公司为违规平台我来数科(卫盈联技术有限公司)提供资金,联合发放高利贷,其年利率达高达60%”。

对此,深圳市地方金融监督管理局回应称,已要求富龙小贷予以核实并妥善处理您的诉求,涉及合同纠纷的建议通过司法途径解决。涉及暴力催收的,建议携带相关材料前往公安机关报案处理。我来贷方面今日向新经济观察团回应称,“我司与富龙小贷现在没有合作业务”。

富分期方面,在2017年上线之初,按照自媒体新流财经的报道,富分期还是消费信贷产品,用户群主要为富士康员工和年满18周岁且有固定收入的蓝领、工薪阶层人士。针对富士康集团员工,富分期最低月综合费率为1%,若不是富士康集团员工,最低月综合费率则为1.5%。

不过,目前富分期已经转型为线上分期购物商城,为富宝袋用户提供多元化消费场景,用户通过消费额度可在富分期选择购买手机3C、家电家居、轻奢箱包、美妆护肤、服饰鞋帽、日用母婴等超万种商品。

而富商贷是为满足富士康体系内供应商短期资金周转需求,由富金富提供的富士康应收帐款融资业务。富车贷宣传“押证不押车,额度高,费率低”,最高抵押20万,月费率低至0.9%,最高可分24期。同样,这两项业务也没有披露具体的成交量。

02、产业链金融平台富金通:旗下三张金融牌照

新经济观察团发现,除了富龙小贷,鸿富锦精密工业及富士康旗下还有三张金融牌照:上海富金通商业保理有限公司(以下简称富金通商业保理)、郑州航空港经济综合实验区中原小额贷款有限公司和嘉铭融资租赁(上海)有限公司。

而富士康旗下的富金通金服(富金通网络科技服务(上海)有限公司),就依托上述三块牌照开展业务。官网显示,富金通金服创立于2013年,是富士康科技集团下属产业链金融服务平台,通过商业保理、融资租赁、小额贷款等融资方式,为企业提供一站式的资金需求解决方案,目前客户超过1000+。

官方数据显示,富金通2016年年度放款额较2015年增长50%,净利润增长160%;2017年年度放款额较2016年增长100%;2018年营业额较2017年增长近60%,推出“富保贷”新产品及FNConn信贷服务网和APP;2019年上线小贷产品“富易贷”,同年首次发行ABS,储架10亿元;2020年发行第二期ABS;2021年上线小贷产品“富盈贷”,富金通商业保理增资至5.53亿元。

除了商业保理、融资租赁外,富金通也有小贷业务,旗下产品“福多贷”最高可贷1500万元。

目前,富金通展示的合作机构包括联易融、东亚银行、大华银行、浦发银行、中原银行等等。

值得注意的是,富士康旗下还曾有一家还有面向投资者提供金融理财服务的富元汇,由深圳市富之富信息技术有限公司(以下简称富之富信息)运营。开甲财经上述报道称,富元汇共两款理财产品,分别为“金猪系列”和“金桔系列”,资产来源由保理公司和小贷公司提供,底层资产为富士康供应链金融资产。

企查查显示,富之富信息简介为“专注于互联网大数据分析和金融科技研发,为用户提供优质的金融资产和金融产品信息技术服务,实现财务增值。”

该公司成立于2015年8月10日,注册资本1亿人民币,法人代表熊世利,唯一股东为深圳市讯峰实业有限公司。富元汇创始人黄德才为董事长,富金富董事长李鸿铭则为董事。

不过新经济观察团发现,在互联金融监管浪潮之下,富之富信息貌似已经转型,官网显示为一家以云计算、AI、大数据挖掘、区块链等技术为驱动,致力于产业链创新的高新技术企业。相关产品则展示为富分期商城和劳务系统慕慕工主。

整体来看,虽然缺乏银行、消费金融等核心牌照,但富士康的金融业务无论是信贷业务还是供应链金融,框架已经比较完善。不过,因金融业务不在上市公司体系内,其展业和信披都不太为人知。从有限的公开信息来看,信贷业务仍存在不少问题。在金融业务监管趋严的当下,希望富士康旗下金融公司注重风险,谨慎发展。

评论