文|偲睿洞察 孙越

编辑|Emma

2015年的《澳门风云2》机器人傻强几乎满足了大家对于家用机器人的全部幻想:

做饭、家务样样在行,可以冲咖啡,也可以用嘴喷火加热咖啡。智能、幽默、共情能力极强,唯一缺点是有的时候不太安全。

不过,现实生活中“傻强”至今仍未出现。

市面上的家用型机器人还都在学走路和搬运小物件的初步阶段,而我们对于家用型机器人的幻想是:

打开美团或饿了么APP下单之后,机器人能够“接听”外卖员电话,“迈开腿”到指定地点拿回外卖;

打开下厨房APP之后,机器人能够边学边“动手”;

打开爱奇艺APP之后,机器人可以“走到”客厅、卧室,充当投影仪并发出声响;

······

总的来说,就是希望手机能迈开腿,伸出手,做好“最后一公里”。

这也就意味着,机器人上需要搭载着类似App Store应用商店,把美团、下厨房、爱奇艺这类APP注入机器人的“灵魂”,机器人才能够实现以上“异想天开”的要求。

目前,机构、消费者们普遍认为,特斯拉是最有可能造出“傻强”的公司,Tesla Bot(擎天柱Optimus)会成为下一个“移动iPhone”。

那么,为何是特斯拉成为人形机器人的开拓者?机器人离下一个“移动iPhone”,还有多远?

01 非人形不可

现阶段,大众对于人形机器人期待满满:

市场调查公司MarketsandMarkets的研究报告认为,人形机器人的市场总量2022年虽然可能仅为15亿美元(约106亿元),但到2027年将增长到173亿美元(约1228亿元),年复合增长率高达63.5%。

同样,民生证券预测,到2025年人形机器人市场规模将达到630亿元,到2030年达到3720亿元。

而目前普及率更高的工业机器人发展了半个世纪,大家对其未来发展空间也较为保守——IFR统计数据显示,预计至2022年,工业机器人市场规模将达到195亿美元(约1384亿元);2024年将有望达到230亿美元(约1632亿元)。

为何大家对于人形机器人抱有如此大的期待?

我们不妨来看看目前市面上已投入使用的机器人都长啥样。

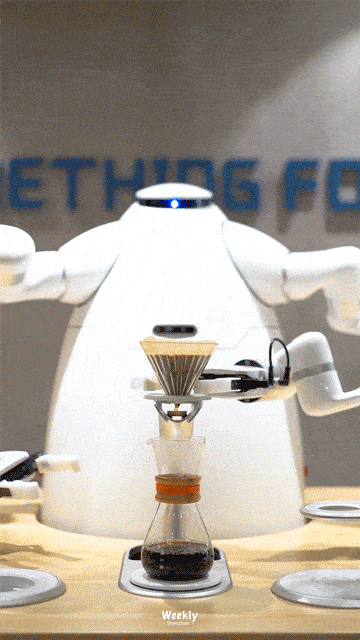

在C端更为常见的,是机械臂,例如下图所示的“咖啡师”,能干一些“端茶倒水”的活,弊端是只能固定位置使用,无法移动。

(机械臂运转情况 图源:weekly)

在B端投放更多的是四足机器人,例如机械狗、机械马等。在工业场景中,四足机器人能够通过机械臂操控开关、阀门,降低人力成本并提高工作效率。

但其形态较矮,“高空”工作没法完成;没有手部结构,无法完成物品精准的抓取动作。

(四足机器人造型 图源:宇树科技官网)

总的来说,目前这两类工业机器人都有着一个共性问题——硬件形态单一,功能受限,无法承载多种场景应用。

而人形机器人可以很好解决这两个问题。

例如特斯拉最新发布的人形机器人Tesla bot,能够应用的场景有工业、物流配送、家庭场景。

相比于机器臂,能够自由移动;相比于四足机器人,能够有和人差不多的高度从而更有替代人的可能,并且特斯拉人形机器人的手可以平稳拿起各种形状的东西。

(特斯拉机器人手部细节 图源:特斯拉发布会)

所以,1:1还原人的人形机器人,能够有更多的应用场景,在这样的情形下,若是有类似于iPhone的软件生态让“拿外卖、接电话”场景落地,人形机器人必然是有着更大的商业潜力。

国盛证券表示,人形未必是单场景最高效的 BOT 形态,却是能推动 AI 算法应用及生态迭代的必然选择。

在“下一个iPhone”中,特斯拉是最被看好的种子选手:

国内一家人形机器人公司优必选科技副总裁付春江表示,特斯拉会更早实现低成本量产,其估计在2025-2030年之间,实现2万美元的相关成本。

民生证券对于人形机器人的市场规模估算,也是基于特斯拉MODEL系列销量来测算。

那么,为什么是特斯拉?

现阶段,能够比心的手或许能回答这个问题:Tesla Bot的一只手有5个手指,6个执行器(其中大拇指有两个),11个自由度。基于此可以实现顺滑的抓握和释放,能够抓取机器人不“认识”的物品。

(特斯拉机器人手部细节 图源:特斯拉发布会)

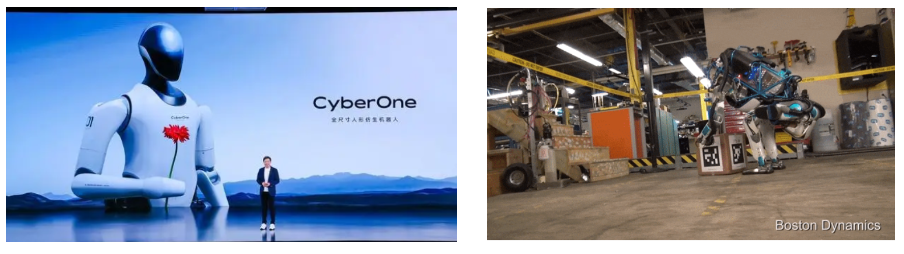

与友商进行对比发现,小米铁大的手,像是戴上了手套——大家都知道冬天戴上手套做事有多不方便;目前行业TOP1波士顿机器人的手是一个球,对不规则物品抓取极不友好。

(小米、波士顿机器人造型 图源:小米、波士顿机器人发布会)

而长远来看,特斯拉性能、售价都有机会甩出同行一大截。

首先在性能层面,特斯拉可以在汽车AI 能力的基础上进行升维打造。

原因是二者利用了同等算力的FSD 超算芯片,且机器人对环境感知就类似于特斯拉汽车视觉方案的室内版本,行动路线规划和运作和汽车自动驾驶尤为一致。

目前,特斯拉的算法能力理论上处于领先地位——其超级计算机DOJO的算力在理论上能够达到1086000 TFLOPS,是目前世界第一超算日本“富岳”的2倍多。

除了AI之外,在硬件层面,动力系统、感知系统硬件Autopilot摄像头能够直接复用。在动力系统上,特斯拉目前仍处于领先位置。

除此之外,马斯克的控成本能力也能让其售价也能和友商之间拉出一大截距离。

优必选科技副总裁付春江表示,“在2025年左右,我认为人形机器人的成本可以降到5万美元,或更少”。同时,付春江也估计特斯拉会更早实现低成本量产,估计在2025-2030年之间,实现2万美元的相关成本。

这样的说法并不是没有依据。

首先相较于其他厂商,复用汽车的硬件、系统可以大幅减少其研发费用(驱动机器人的FSD系统和特斯拉汽车的完全相同),再不济也是汽车和机器人两项业务去分担费用。

其次,特斯拉大概率也会找到一种有别于其他人的生产模式。

在火箭制造上,马斯克就曾打破以往由不同研制单位分别承担不同零部件的传统生产模式,转由公司独自承担绝大多数火箭和飞船的设计、研发和生产的关键核心工作。这种看似有悖于现代专业化分工的生产模式,成功让SpaceX公司降低了成本。

参考硬件、算法等多方面布局,特斯拉确实称得上是人形机器人的领跑者。

02 开发者是关键

除硬件、算法之外,内容和服务也极为重要:

苹果自2008年3月开放生态后,苹果App Store上应用数量爆发式增长,截止 2022 年 3 月App Store上架的APP数量已接近 480 万。基于此,在2021年,软件生态App Store商店收入占到了苹果总营收的一半,App Store成为苹果打开财富的钥匙。

优必选CTO熊友军也表示,从过去智能手机、智能汽车的发展规律来看,一个智能终端产业成熟的标志是形成硬件、软件、内容和服务的完善生态。

这一切的前提是,树立起足够强话语权的拳头产品。很显然,苹果已经是教科书:

核心的、容易被卡脖子的技术,自己造:苹果耗资65亿美元自建M1芯片基带;足够牛的、成熟的创新技术,体量不大就直接把公司收购了:

苹果一直以来的亮点原生相机,是通过收购 Imsense 公司人眼保真(eye-fidelity)技术实现;Touch ID 技术很大程度依靠着其收购的 AuthenTec( 计算机安全、生物识别、移动设备等领域的公司 );Face ID技术,除了AuthenTec,也依靠着收购的PrimeSense公司(制作 3D 结构光传感器) 。

在硬件持续迭代且功能先进的基础上,软件才能有起飞装置,实现质的飞跃。

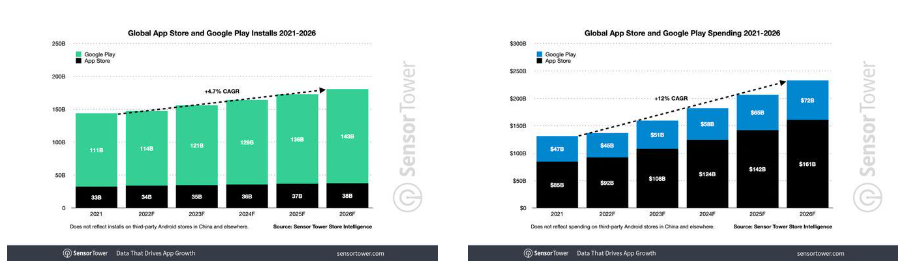

但这里不免有一个疑问:理论上,应是拥有更大下载量的谷歌应用商店稳稳获胜(2021年,谷歌应用商店有1110亿次下载量而苹果只有330亿次),但我们可以看出,苹果以更少的用户基数,撬动了更多人的钱包——2021年谷歌应用商店收入470亿美元,苹果收入850亿美元,将近谷歌的两倍。

(苹果、谷歌应用商店下载量、收入情况 图源:Sensor Tower)

答案显而易见,苹果的应用商店APP整体质量更高,或者说App Store里优质的开发者更多。

开发者是决定应用商店生态质量的关键,目前大多数开发者更倾向于优先或是仅仅在苹果App Store上发布自己的作品。

原因是,苹果给了开发者稳稳的幸福。

首先,苹果运营能力无出其右。

一是生态规则在持续跟进。

从2009年中要求开发者自我评级,到2010年初改版iTunes,再到2010年年中收紧开发者上传途径······

苹果基本上每半年,也就是在每年2-3次的发布会上,就会推出一项旨在优化App Store生态的新法则。在今年,《App Store审核指南》 仍对其5条准则进行细小的修改。

二是苹果持续投入大量资源去做内容审核。

在 2017~2019 年间,苹果平均每年会收到给 500 万次 App 提交审核。其中,33%~36% 提交的App会被苹果审查团队拒绝。

苹果为此的投入也是巨大的:

苹果透露,截止2021年,公司已投入500+审核员,有量的同时也要求质量:团队成员总共会80+种语言。每个审核员每周需要审核200个APP,每个APP审核12分钟,并且还利用多种技术工具例如“Mercury”、“Magellan”、“Columbus”辅助审核。

为保证其工作效率,与Facebook、YouTube等大部分科技公司不同,其内容审核员享受苹果“正式编制”。

也因此,审核速度也得到了大幅提升,从最早的审核4-7天到24小时有答复。而现阶段,知乎上一位APP开发者发帖表示,同样是新app首次提交审核(长文表示其内容正确且都达标),在Google Play上5天了没任何动静,但在App Store上,两天就正式上线了。

其次,苹果全环节配套也很全面:

在开发环节, 截止2021年6月,苹果累计推出了超过 25 万个以上的 API 和超过 40 个以上的 SDK;

在资金环节,有专门的风投基金(iFund)提供扶持,该项基金投资于多家专注于移动业务的公司,包括Twitter、Spotify和Flipboard等 ;

在支付环节,苹果建造了为数不多的全球级支付系统Apple Pay,但Android Pay的全球市场被三星、小米、华为等手机厂商自己的支付系统分割,难以统一;

在营销环节,有专门的APP营销团队,每周进行榜单的更新。

除此之外,苹果依托统一硬件的封闭生态,安全问题能够得到快速解决。同时不用考虑到设备适配等问题:安卓系统至少需要适配200多种机型。

所以即便是抽佣很高,大部分的开发者还是在苹果首发程序。

03 先靠Tesla Model练号

参照苹果的生态发展之路,特斯拉如果想打造一个行走的App Store,在软件生态层面需要做的就是,完备的开发工具及服务,搭配强运营能力,吸引一大批开发者入驻。

但特斯拉作为一个制造公司,其内容生态运营经验很明显是不充足的。或许,我们可以把眼光放在刚刚收购的推特身上。

特斯拉能够从推特身上得到的是,内容营销的一套方法论:例如提前预测哪些游戏会成为爆款,进而如何操作让它们成为爆款,已成立十六年的内容社交平台推特无疑是有这方面的潜力。在内容审核上,推特团队除了技术层面无法胜任之外,能直接复用其他内容层面能力。

事实上,推特目前的裁员风云,内容安全部门的裁员程度也更轻一点:

11月5日消息,据推特的安全与诚信主管Yoel Roth表示,推特的临时大规模裁员对安全审查团队约15%的员工造成了影响,与全公司约50%的裁员比例相比,比例算小的了。

除此之外,应用商店也逐渐露出了轮廓。

今年2月11日 ,特斯拉放出消息,要做车载应用商店。

就像硬件、算法等等一样,特斯拉在车载应用商店锻炼出一套运营机制之后,直接复用到人形机器人上,加速人形机器人软件生态的发展速度。

但车载应用商店的发展以及迭代并不会如手机、甚至人形机器人那般快速。

一是其用户群体基数主要取决于特斯拉的车主。车载应用商店市场和手机应用商店市场的基数还是相差甚远,势必会一定程度的影响开发者的数量和热情。

二是车载的应用场景比较受限。开车时只有耳朵是可以被车载应用商店霸占的,所以音乐、音响发展得更好。而其他软件会造成很大的安全隐患,其发展空间很小:

去年12月,特斯拉因其所提供的“Passenger Play(乘客游戏)”功能而被美国国家公路交通安全管理局调查。此次调查的原因就正是,“特斯拉的游戏功能可以从驾驶员座位上看到,并且可以在驾驶汽车时启用。”

但也不是没有发展的可能性,当自动驾驶真正普及之时,车载应用商店就可以霸占你的眼睛、耳朵、和手,到时候车载应用商店就能迎来一波开发热潮。

当车载应用商店能够在汽车有更多玩法之后,未来站立版汽车——人形机器人便可以有“范本”可学。

无论是硬件、算法、还是内容生态,Tesla Bot都得看Tesla Model的发展情况,毕竟在Tesla Bot还没有大量普及的情况下,成熟的Tesla Model能够提供更多优化硬件、算法、生态的机会。

但一旦Tesla Bot将这些通通学到,其发展空间远比Tesla Model要大。

毕竟,Tesla Model不能帮你拿外卖、做饭,但Tesla Bot可以。

评论