文|CBNData消费站 熊乙

双11步入第14个年头,在这个许多中国企业都无法抵达的生命周期阶段,这个被电商平台所创造的购物狂欢节,也面临着前所未有的拷问。

“哑火”“遇冷”“消费者不再需要双11”的悲观论调层出不绝,许多消极的信号被捕捉——平台实时更新的GMV播报消失了,取而代之的是越发委婉的战报;消费品牌的喜报也越发低调,它被限制出现在创始人和PR的朋友圈里;天猫、京东、拼多多连续数年举办的双11晚会,今年也没有如期出现;预售时间不断延长后,天猫在今年选择了缩短预售周期……

毫无疑问,今年双11对诸多相关方来说都极为特别。这是淘宝GMV首次出现季度下滑、抖快首次在大促期间超越淘宝后的首个双11;是“新消费遇冷”质疑甚嚣尘上、国产品牌轮番上演排行榜“一轮游”后的首个双11;也是消费者信心在上半年疫情下跌至低谷、消费渐趋理性后的首个双11。质疑连带着增长瓶颈一齐奔涌而来,迫使着所有人重新思考双11的价值。

在这样的背景下,我们对天猫平台上23个一级品类、超3000家品牌在双11期间的销售表现进行了分析。结果告诉我们:双11的意义已经不再局限于大促狂欢和销售额,而是消费品牌发展的重要利器,如何用好它考验着品牌的智慧。而双11自身也在不断演绎深化,努力融入消费品牌的全生命周期。

存量厮杀

9月20日,停播109天的“淘宝一哥”李佳琦回归直播间。在促成李佳琦复播的同时,淘宝直播新生态事业线负责人虚罗开始频繁地与淘宝站外主播接洽,劝说他们入驻淘宝。对那些曾经从淘宝出逃至其他平台的主播,淘宝也展现了前所未有的友好姿态,推出“回家计划”这个颇具情感色彩的挖角行动,给出的筹码也极具诱惑力,愿意“回家”的主播最高可获得“30万PV流量奖励”。

效果显而易见。据官方统计,包含抖音、快手、B站等外站主播在内,淘宝过去一年新增主播数量已超50万。尤其抖音平台,罗永浩、刘畊宏夫妇、张柏芝、俞敏洪等头部主播纷纷入淘。据虎嗅报道,淘宝与罗刘张三人从接触到签约不足14天,正好赶在双11,可谓“闪击”抖音。

图片来源:淘宝直播截图

与此同时,淘宝开始更主动地交朋友。9月中旬,小红书相关负责人表示,今年双11将和天猫延续618的合作,小红书将通过KOL、信息流广告、搜索广告等方式为天猫平台引流。10月底,快手恢复了与淘宝的外链合作,消费者通过直播间、短视频、商详页等都可以点击进入淘宝。

这一切行动,都有一个十分敏感的背景。根据星图数据,年中618大促期间,淘宝销售额首次不敌抖音、快手,屈居第三。同时缺失薇娅、李佳琦两位超头部主播,是这场溃败的主要归因。尽管事发偶然,但这足以引起淘宝高层的重视。

电商存量厮杀的底色下,主播成为被争抢的对象。再加上直播电商步入第4个年头,从团队搭建、选品、物流到售后都已形成完整的链条,数量庞大的服务商降低了头部主播在平台间迁徙的成本。今日入淘的主播们,也可能在他日出淘。未来主播和平台之间或许并不存在强绑定的关系,而是一种择木而栖的双向选择。

为了弱化对头部主播的依赖,淘宝已经在学习抖音,今年双11一改GMV指标在流量分配机制中的绝对统治地位,将内容、成交量作为双指标。这避免了流量往销量最高的直播间单向倾斜,与直播内容挂钩的点击率、停留时长、互动率等,都将成为流量分配的依据。

今年双11打开淘宝直播,首页出现的不一定是李佳琦,而可能是一位垂直赛道的专业博主,或者淘宝一惯力捧的品牌自播间;首页推荐的直播间里也不全是“买它”“剁手”的叫卖式口播,而可能是玩游戏来卖儿童玩具、通过讲解功效成分来售卖化妆品的趣味、专业型口播。

淘宝需要更多因优质内容而下单的消费者,而非仅为了“全网最低价”准点冲入直播间薅羊毛、买完就走的消费者。后者除了加速品牌“价格战”和平台一年比一年更大的优惠折扣力度,对拉动平台活性和粘性,带来新增流量并无助益。对淘宝来说,广告仍是营收大头,流量仍是生存基础。让用户把更多时间花在淘宝,而不是短暂停留至关重要。

从这个角度出发,或许可以更理解平台对于超头主播爱恨交加的心态。很长时间内,“李佳琦”都是“全网最低价”的代名词。如同那档热播的综艺《所有女生的offer2》,李佳琦的号召力就源于他能帮所有女生拿到最低价。但平台和品牌都明白,因最低价而带来的流量,迟早有一天会因为更低价而流失。实际上,更低价已经出现了。

话语权更强的国际大牌们都留了一手,把更低价留在了自播间。今年双11期间,有许多消费者纷纷表示,同款产品在头部主播直播间购买的价格要比品牌自播间更高,许多品牌甚至在自播间私发大额满减券。头部主播正在失去“全网最低价”。

越来越多消费品牌开始发力自播间,在天猫、抖音、快手平台,场观超100万的品牌自播间数量逐渐增多。双11期间,波司登抖音官方旗舰店直播场观一度超2000万。有消费品牌向CBNData透露,其品牌自播间的成交额已超越达人直播间,自播成交额占比超一半。

由此来看,50万主播入淘,看似是淘宝对主播的追捧,实则是淘宝对主播的平衡。随着大量新主播入淘和品牌自播的发展,淘宝直播的生态将被搅动,匹配淘宝新推出的流量分配机制,强者愈强的局面或许会被打破。

主播、品牌、平台三方各怀心事,而彼此间的拉锯,也将在可见的未来里更加激烈。

会员第一

当下的双11,消费者有无数种方式进入一家消费品牌的会员池。天猫、京东平台上,各式各样的折扣满减券都与会员身份绑定;线下柜台购物,线上会员积分可以抵扣现金,柜姐也会循循善诱告诉你怎么入会;就连在丰巢取快递,都可以看到加入旗舰店会员减免延期费的广告……

自天猫2016年推出会员通至今,天猫平台的会员经济终于迎来了拐点。根据其发布的数据,11月1日当天,82家品牌的会员成交额破亿,超4千家品牌会员成交额同比增长100%,最重要的是,2700家品牌的销售额中,50%都来自会员。

50%,这是个分界点。从数字层面来说,它意味着仅依靠会员,消费品牌就可以撑起营收大局;从品牌层面来说,它意味着消费品牌的基本盘已稳,忠诚用户多且愿意为品牌买单。

对消费品牌来说,会员所能带来的经济效益是更高的。Babycare副总裁杨洋曾表示,会员每年的ARPU值(指Average Revenue Per User)是店铺平均ARPU值的两倍以上。

为了留住和盘活会员,消费品牌也纷纷另辟蹊径——Babycare针对黑卡用户推出了无期限更换纸尿裤的权益以及具备育婴资格的24小时专属客服;自然堂今年针对会员的消费习惯,推出了按功效划分的会员体系;小熊电器让会员参与新品测款环节,邀请活跃会员点评新款电器的颜色;联合利华今年推出天猫“U趣小镇”,将旗下旁氏、凡士林、和路雪、联合利华等五大旗舰店的会员召集起来,只要在“小镇”中行走,就能实现跨店入会和购买。

消费品牌的私域会员运营与电商平台的会员体系(如88VIP、京东PLUS)相辅相成。这与去年底接下淘宝和天猫帅印的阿里国内数字商业板块负责人戴珊所提出的目标直接相关——“第14年的双11将保持让消费者快乐的初心,坚持以用户为中心的长期价值创造,持续提升消费者体验,为商家带来更多生意的确定性。”戴珊的话直指双11未来所承担的角色,不再是一台疯狂的GMV制造机,而是消费者体验和商家增长的重要舞台。

实际上,从各大电商平台发布的战报来看,扶持中小商家和国产品牌、健全主播生态、发展会员经济、提升物流服务是今年双11期间发力的重点。天猫和京东都发布了国产品牌成交额、会员成交额的数据。在直播带货方面,淘宝密切关注腰部主播交易额增速,可见其平衡超头主播的努力。而在京东惯有优势的物流上,淘宝也在强化,追求上门包裹的数量和速度。从这些动作不难看出,电商平台们都在努力完善服务生态,以留住商家和消费者。

不仅在线上,线下专柜、门店、集合店也是私域会员的重要阵地。值得注意的是,进入天猫11月1日会员成交额破亿榜单的消费品牌(总数82家,天猫考虑商家意愿后仅公布66家),多拥有大量线下专柜和门店,即便是线上起家的消费品牌,如家居赛道的源氏木语、林氏家居,美妆护肤赛道的薇诺娜、夸迪、AMIRO,服饰鞋包赛道的蕉内,也都已布局线下。

双11期间,这些品牌一边发力电商平台,一边参与商超的线下大促。对于那些没有布局线下渠道的品牌,则通过积极参与线下商超的线上商城的双11促销来汲取流量。以美妆护肤品牌逐本为例,虽然其并未入驻凯德旗下任何物业,但逐本旗下15款产品,包括天然植物卸妆油等主打产品均已入驻凯德的线上商城凯德星,并参与其线上双11活动。

在线上流量趋紧的背景下,消费品牌开始寻找各类流量洼地,线下显然是一片尚未被充分挖掘的市场。依托凯德星商城,逐本也将从凯德的会员体系中获得不少流量注入。类似的情况在蕉下、babycare、colorkey等网生消费品牌身上也可以找到,这几家品牌均已入驻凯德星商城。

可预见的是,随着消费品牌布局的不断深入,线下渠道将成为品牌私域运营不可或缺的一环。而如何更好地联动线上线下和盘活流量,则考验着品牌的智慧。

如果说双11等人造节带来的更多是仪式感,那在仪式感之下,不论是平台、品牌、服务机构还是线下渠道们,都在将这份仪式感做更多地演绎和深化。从原先的狂欢哄抢,到现在的消费质感和消费体验感,都是这种演绎的一部分。

新品牌需要双11

很长时间里,双11对消费品牌而言都是清理库存的打折促销日,但随着直播带货的出现、平台扶持新品牌,越来越多新品牌依托双11破圈。

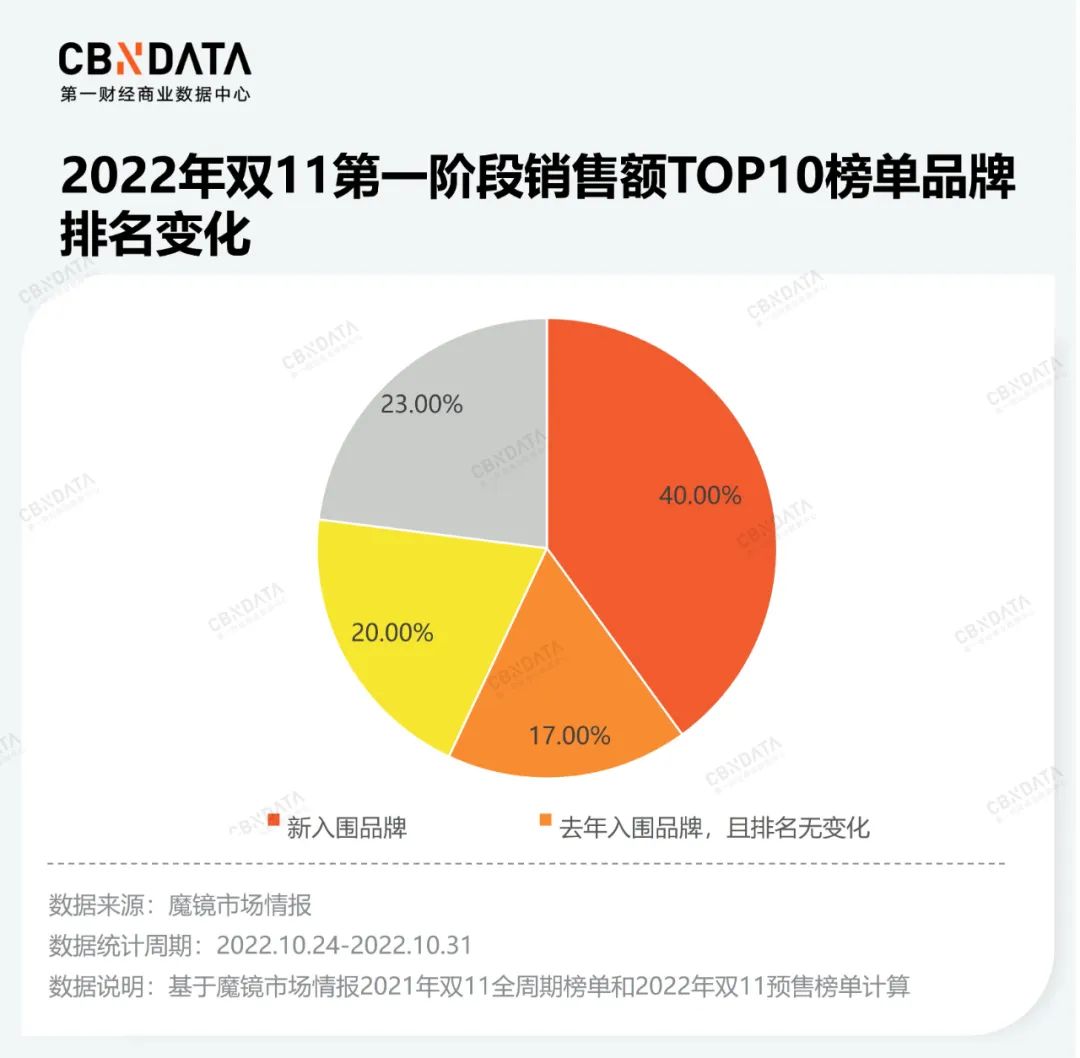

数据也应证了这个观点。数据显示,今年双11预售期间(10.24-10.31),主要品类销售额TOP10榜单中有40%都是今年新入榜的品牌。这其中,又有不少新成立的品牌。以新入榜的国产品牌为例,成立时间不到5年的新品牌占比接近15%。

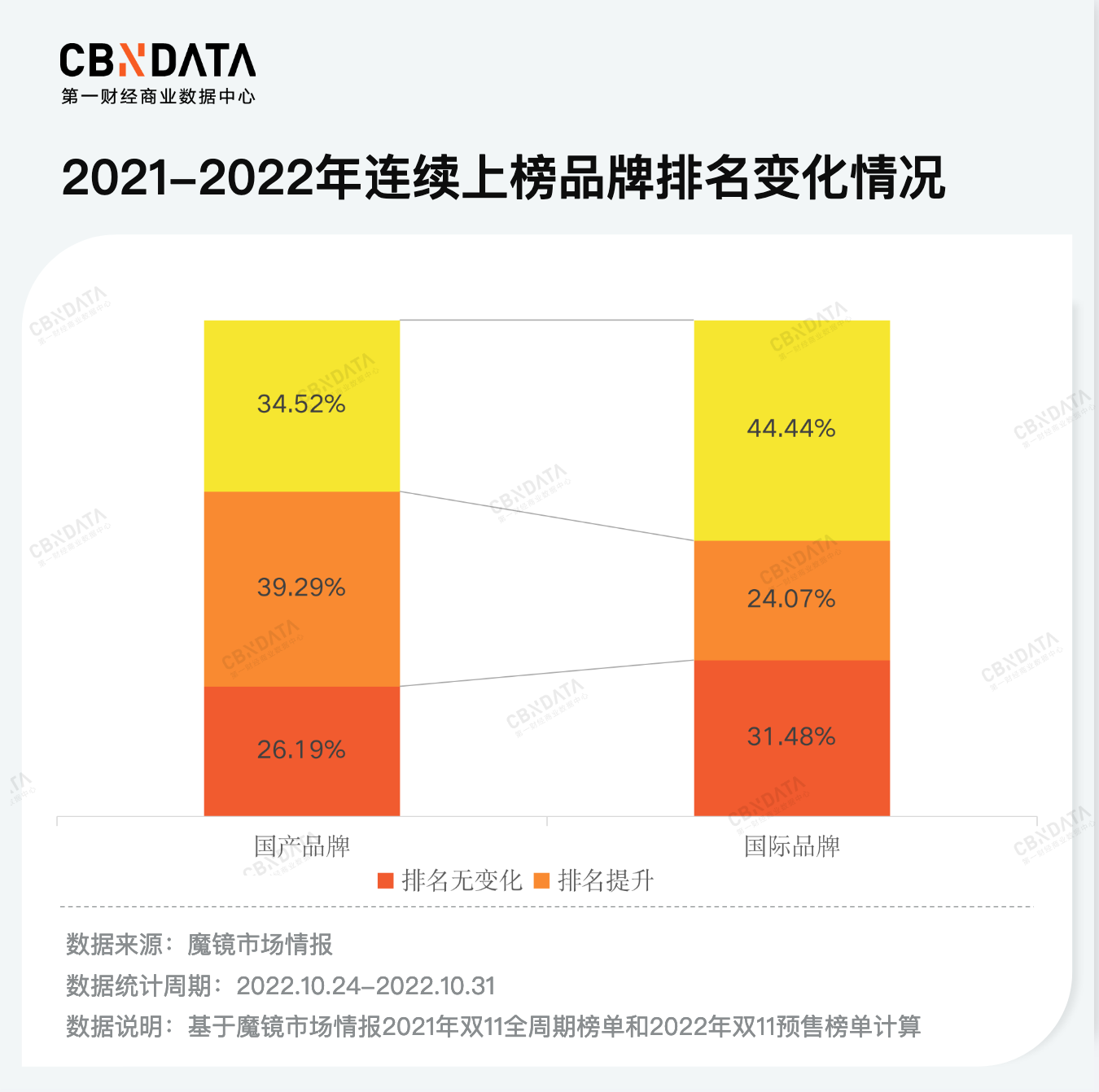

与此同时,国产品牌表现出了更强的爆发力。数据显示,此次入榜细分品类销售额TOP10的国产品牌中,排名上升的品牌占比近40%,远超国际品牌的24%;国产品牌排名下滑的品牌占比约35%,远低于国际品牌的44%。

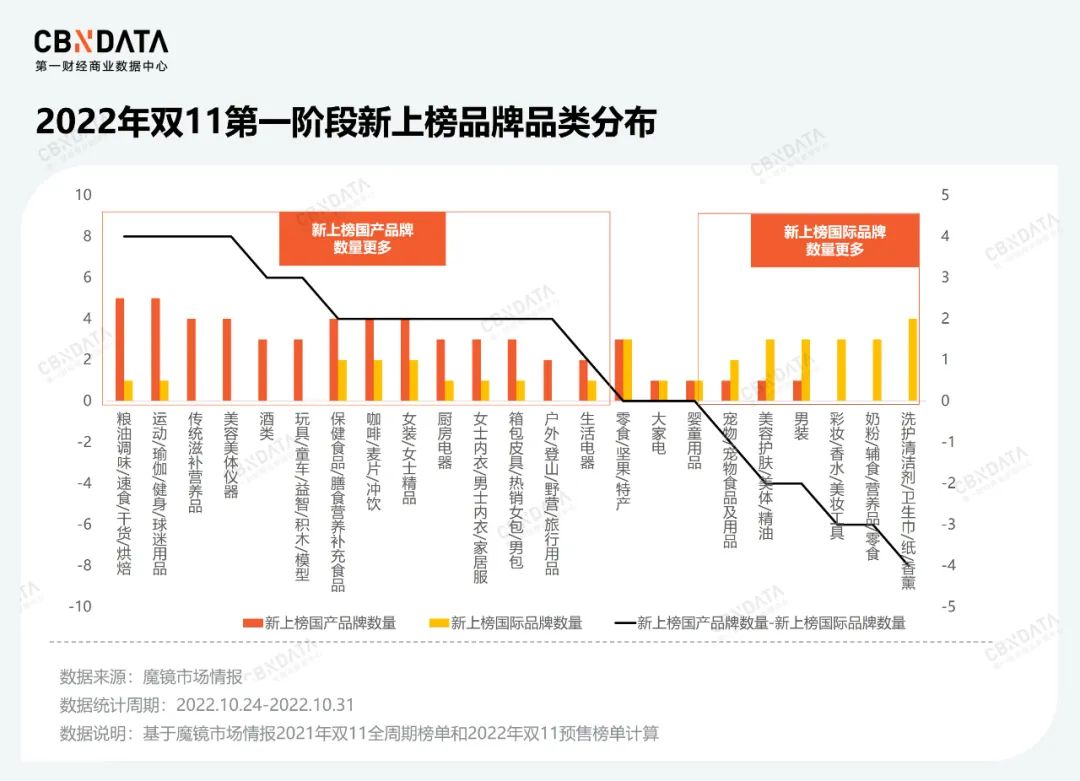

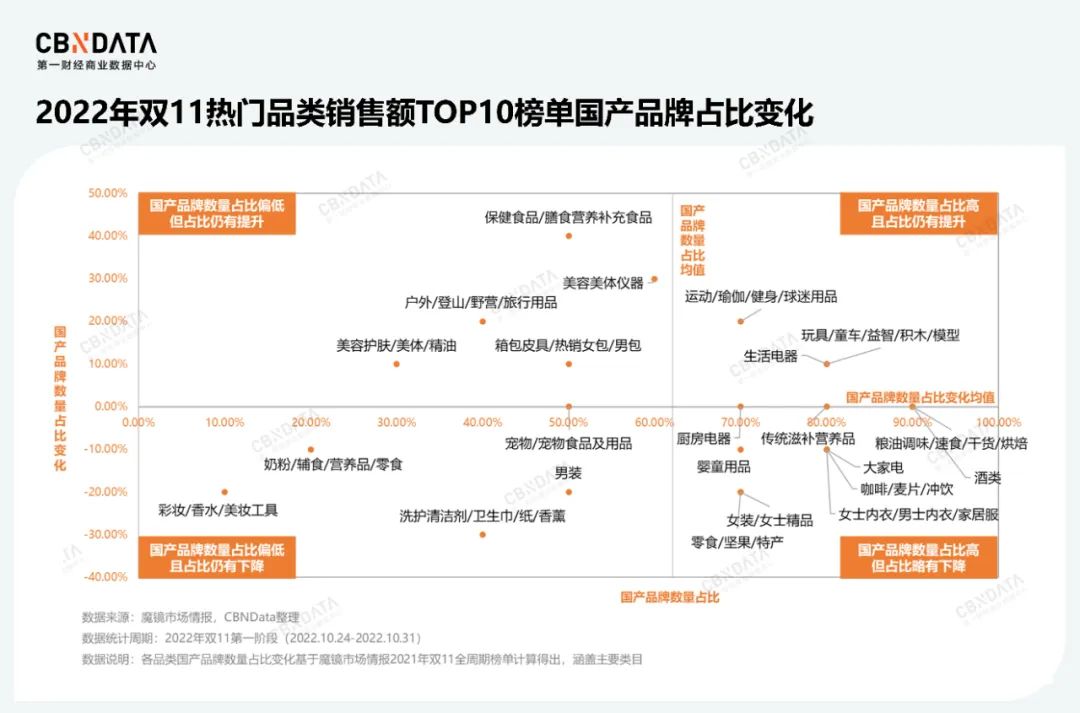

在粮油速食、运动健身、传统滋补、美容仪器等14个细分品类中,新上榜的国产品牌数量都要高于国际品牌。尤其国产品牌一惯具有优势的粮油速食和传统滋补赛道,国产品牌依然保持较强的竞争力。近年来火爆的运动健身和美容仪器赛道,不少国产品牌正在摆脱代工厂的身份,成为消费者的重要选项。

类似的趋势从国产品牌的数量占比也可以看出,保健、户外、护肤等品类中,国产品牌占据优势的同时仍在持续发力,占比持续增加。而彩妆、奶粉、宠物、洗护家清等品类,国际品牌更具优势,并且优势还在扩大。

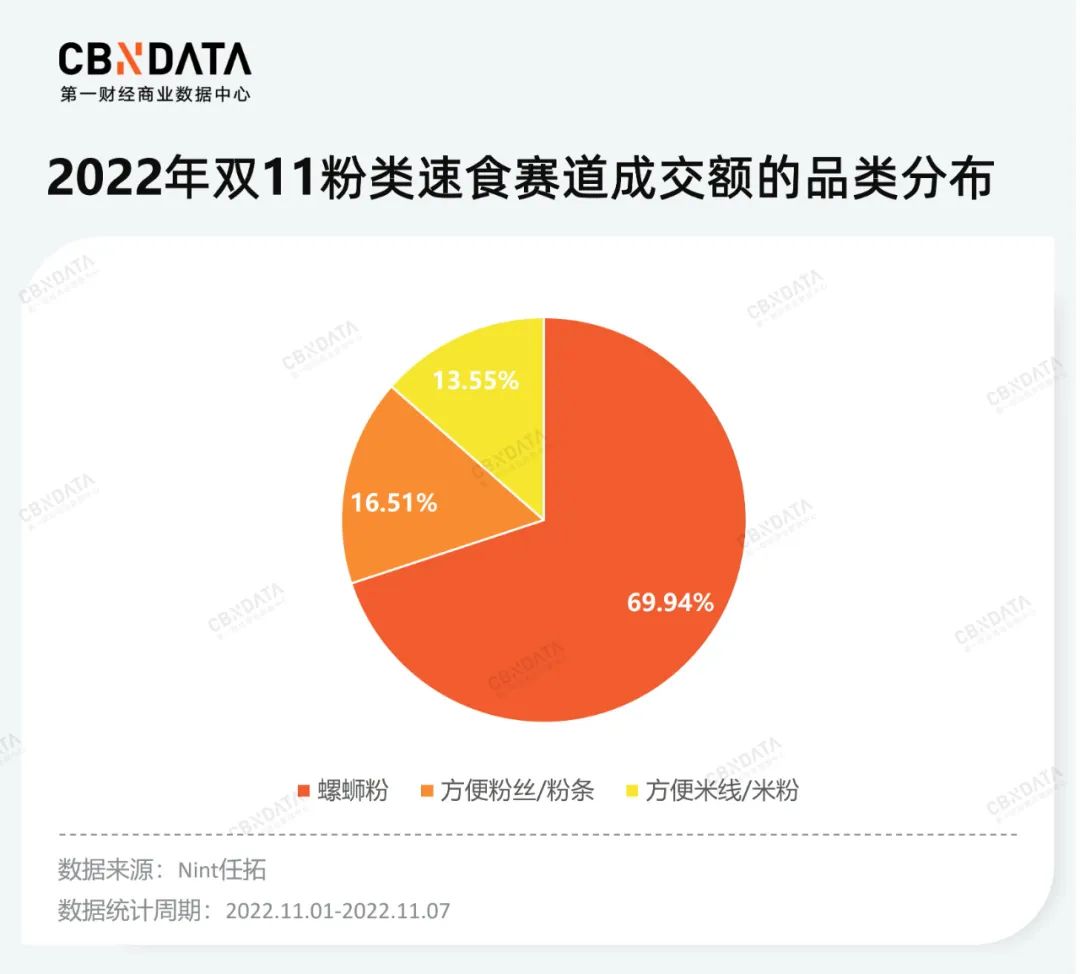

新老品牌更迭、国产品牌发力背后,是行业格局的急剧变化。以近年来火爆的速食赛道为例,根据Nint任拓数据,尽管双11期间(11.01-11.07)螺蛳粉仍占据粉类速食赛道近70%销售额,赛道热销宝贝TOP30中,螺蛳粉也占据了21席,但TOP10席位中,却涌现了不少其他品类的品牌。主打肥汁米线的满小饱、南京鸭血粉丝汤品牌回味赞、主打南昌拌粉的阳际山野、主打土豆粉的我的天呐等品牌均挤入热销宝贝TOP10。其中满小饱、我的天呐都是近几年新成立的品牌,满小饱甚至反超螺霸王、李子柒、好欢螺等品牌位居热销宝贝榜首。

美容仪赛道也同样精彩,去年冲入天猫双11销售额TOP10的国产品牌comper今年在预售榜单中消失了,取而代之的是从化妆镜转型至美容仪赛道的AMIRO和今年才推出首款产品的新品牌FLOSSOM花至。其中,AMIRO更是超越了常年稳居TOP2的以色列美容仪品牌Tripollar。

这些更迭频繁的赛道大多有个共性,代工贴牌现象普遍,赛道门槛较低,玩家水平参差不齐。由此来看,未来随着行业逐渐成熟,具备技术、供应链、品牌多方面势能的品牌仍有机会破圈。

除此之外,大米赛道的应物白,推出了营养升级的五常原芽米,热卖单品登上天猫双11大米热卖榜TOP3,在金龙鱼、福临门等大型粮油品牌云集的赛道撕开了一条口子。有棵树也打着科技除菌、保暖的标签,成为内衣赛道的一匹“黑马”,与Ubras、内外、蕉内共同组成无尺码内衣的主要玩家。根据Nint任拓数据,在家居服、内裤品类下,有棵树均进入了双11期间畅销宝贝TOP10。

图片来源:天猫App截图

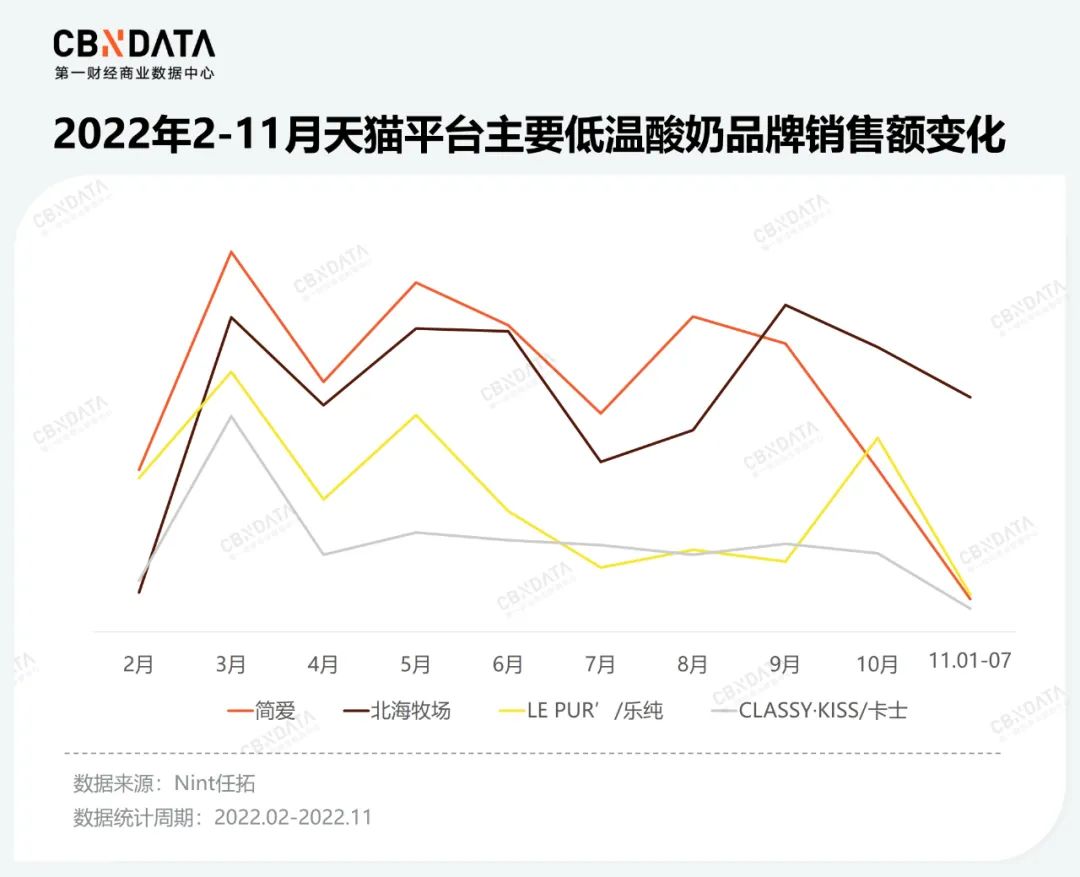

除了新生品牌的搅局,大型消费品企业也在利用双11快速推副牌、新系列,以丰富营收来源或完成业务转型。低温乳制品赛道上,元气森林旗下的酸奶副牌北海牧场近年来持续发力。根据Nint任拓数据,今年双11(11.01-11.07)期间超越简爱、卡士、乐纯等低温酸奶头部玩家,登顶低温酸奶赛道销售额榜首。气泡水之后,元气森林一直在寻找新的增长引擎。但除外星人以外,乳茶、有矿、对策等副牌大多表现平平。北海牧场或许可以为元气森林带来新的增量。

在美容护肤赛道,完美日记也把双11难得的曝光机会留给了旗下护肤品牌科兰黎和EVE LOM。在原有的彩妆业务陷入营销泥潭后,完美日记选择转型更高利润的护肤品类,双11显然是其推新业务的重要时点。

头部主播直播间仍然是品牌破圈的重要途径。双11期间,科兰黎的VC精华、北海牧场的低温酸奶、满小饱旗下两款产品肥汁米线和老长沙拌粉、我的天呐的麻辣烫土豆粉和流汁三色土豆粉,以及应物白的五常原芽米均登陆李佳琦直播间。

新品牌借助头部主播的粉丝号召力进行品牌背书,不失为发展初期的一种选择。但这种关系并不是恒久不变,随着品牌逐步发展壮大,品牌与主播之间也必然展开新一轮博弈。

消费品牌的更迭向我们展现了中国消费市场急剧变化的行业现状,这里充满着变数,但也不乏生机。那些唱衰双11的说法,指向的是一个只懂打折、只冲销量的购物节,但如今的双11已经发生变化。它可以是新品牌打造品牌知名度的场域,也可以是发展期品牌不断推陈出新、完成业务转型的节点,还可以是成熟品牌与消费者交朋友的重要阵地。

如同那些不断涨跌起落的消费品牌,新消费的故事不会结束,双11的故事也不会结束。市场永远在等待新玩家、新风口、新流量,平台、品牌和服务机构也将在市场环境的变化下不断迭代。也许有一天双11不复存在,但购物节依然是消费品牌生命周期中不可或缺的存在。

审校 | 逆光

数据 | 秦海玥

制图 | 柏子仁

评论