记者|张乔遇

从事科研试剂及仪器代理等业务的达科为,搞副业的同时还顺势登陆了创业板。

新冠疫情爆发以来,不少公司依靠切入新冠检测试剂业务领域大赚特赚,并一举登陆资本市场,而深圳市达科为生物技术股份有限公司(简称:达科为)也在新冠肺炎疫情爆发初期布局核酸采样管、核酸保存液产品大赚一笔。目前公司已过会并提交上市注册申请,即将登陆深交所。

除此之外,发行前达科为的“95后”、“00后”大股东也同样引发了一波市场关注。

95后、00后是大股东,上市前先“分红”

公司早在1999年11月4日就已成立,设立时注册资本为50万元,由吴庆军、何俊峰分别出资30万元、20万元认缴。

股改前的达科为股东仍为吴庆军、何俊峰二人。为了登上新三板,二人不仅收购了子公司其他股东少数股权,拉来了公司前期合作伙伴、朋友等的资金支持,还在上市前一年以需要更多资金来支持业务发展为由将自己的子女一并拉入股。

彼时吴庆军之女吴映洁以货币资金180万元认缴注册资本;何俊峰之子何政龙以货币资金90万元认缴注册资本。公司2016年7月登陆新三板,股票简称为“达科为”,代码“837900”。

引人注意的是,吴映洁于1995年2月出生,入股时年仅20岁;何政龙出生于2005年7月,入股时只有10岁。

发行前,吴映洁直接持有公司15.46%的股份,系公司第一大股东。而吴庆军系持股11.40%的第四大股东,并通过鲲鹏聚贤间接控制公司15.15%的股份,双方通过直接及间接的方式合计控制公司42.01%的股份,均为达科为实控人。

吴映洁目前未在达科为担任职务,系吴庆军的一致行动人。吴庆军担任公司董事长兼总经理,能够对股东大会、董事会、公司的经营决策等事项造成重大影响。此外,吴庆军的前妻、吴映洁母亲张莉还直接持有公司4.05%的股份。

何俊峰持股12.88%系公司第三大股东,同时也是何政龙的监护人;何政龙持股7.73%位列公司第五大股东。按此统计,吴庆军及其女吴映洁、何俊峰及其子何政龙四人合计控制公司发行前62.62%的股份。

招股书显示,2019年至2022年1-6月(报告期),达科为每期末均进行现金分红,金额分别为315.60万元、315.60万元、2098.85万元和5169.16万元,合计7899.21万元。若按控制股份的比例计算,约有近4946.49万元进了上述四人的“口袋”,其中吴映洁约分得1221.22万元,何俊峰约分得1017.42万元。

核酸采样管1.95元/支,毛利被逐年压缩

2020年,面对新冠疫情冲击,达科为抓住机会决定以采集运送试剂为核心来布局新冠检测产品。采集运送试剂的核心为运送培养基,其开发和生产过程与达科为自主研发生产的细胞培养基存在较多共通之处。利用之前在培养基领域的技术积累,公司迅速完成了用于核酸检测样本收集及储存的病毒保存试剂产品——核酸采样管、核酸保存液的开发,并快速实现了规模化生产。

2020年,达科为共销售了44298升核酸保存液、962.93万支核酸采样管,当期就获得了5260.37万元的销售收入;2021年公司核酸保存液售出2799升、核酸采样管售出1561.72支,当期收入为4827.88万元;2022年1-6月,公司未销售核酸保存液,核酸采样管售出2145.84万支,仅上半年就为公司带来了4190.23万元收入。

据披露,达科为的核酸采样管及保存液的客户主要为境外核酸检测机构、境内生物医药企业,公司以直销的形式向境内客户销售,以经销方式向境外客户销售。

那么,核酸采样管到底赚不赚钱呢?

从毛利率的角度来看,2020年全球新冠疫情刚爆发时,公司的核酸类产品(核酸采样管、核酸保存液)的毛利率高达63.93%,但好景不长,2021年该产品毛利率下滑至43.34%,截至2022年1-6月,达科为核酸类产品毛利率只有16.30%。

单价上,2020年公司核酸保存液单价高达256.70元/升,核酸采样管的单价则为4.13元/支,2021年随着全球同类产品供应商的增加,市场竞争加剧,公司核酸保存液单价下滑至183.67元/升,核酸采样管单价下滑至3.01元/支。

由于境外防疫政策变化导致核酸采样管需求减少,同时境内常态化检测政策带来大量市场需求,达科为核酸采样管业务逐渐向境内销售,在国家医保局降低核酸检测价格通知要求以及境内同类供应商竞争较为激烈的影响下,境内核酸采样管市场价格持续下降。2022年1-6月,公司核酸采样管单价再次同比下滑35.15%至1.95元/支。

境外客户采购减少,可持续性存疑

公司核酸类产品收入可持续性如何?

境外客户上,2020年至2022年1-6月,Pierce Instruments INC、Rhino Diagnostics LLC、Chain Solutions Limited三家经销商系公司核酸类产品采购大客户。

其中Pierce Instruments INC分别在2020年及2022年上半年采购公司373.66万元、184.76万元核酸类产品;Chain Solutions Limited分别于2021年、2022年上半年采购公司核酸类产品612.27万元、177.16万元,两大境外客户的采购金额均呈逐年下滑趋势。

而Rhino Diagnostics LLC分别于2020年、2021年采购公司核酸类产品803.26万元、1154.09万元,但2022年上半年未出现在前五大外销客户中。

境内市场方面,公司曾向山东巴罗克生物科技股份有限公司及其下属子公司瑞华塑业(常州)有限公司销售核酸保存液,2020年销售规模达到1508.84万元,位列达科为第二大客户,但由于该客户已逐步停止与新冠疫情相关的核酸病毒采样管业务,达科为2021年2月以来未与该客户持续合作。

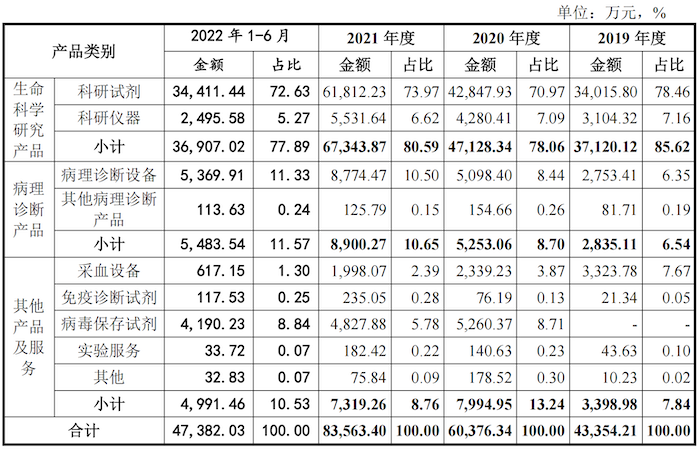

抛开核酸类产品,报告期内达科为的主要以销售代理品牌为主,包括代理品牌的科研试剂、科研仪器及采血设备等,代理品牌产品整体收入分别为3.86亿元、4.72亿元、6.64亿元和3.59亿元,占主营业务收入的比例分别为89.05%、78.15%、79.50%和75.80%。

评论