文|毒眸

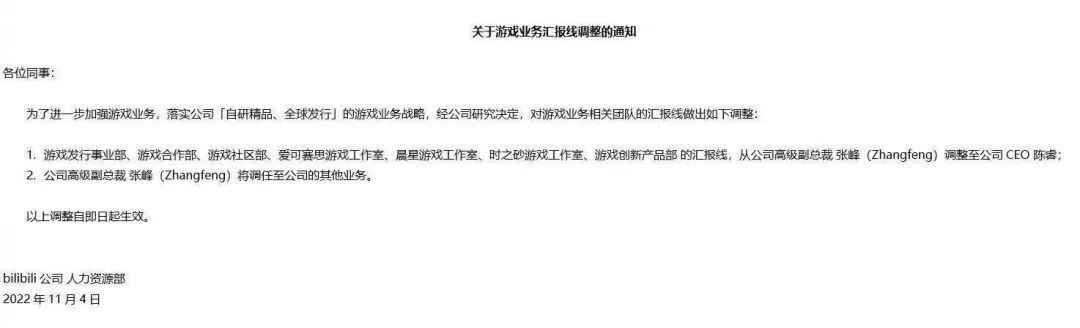

一周前,B站内部官宣了重要人事调动。公司高级副总裁、游戏业务负责人张峰被调任至其他业务线。游戏业务改由B站董事长兼CEO陈睿亲自负责,目的是进一步加强游戏业务。而不久前,B站发布的半年报数据显示,截至2022年上半年,游戏业务是B站几大收入板块中唯一业绩下滑的部分。

无独有偶,今年九月份的一则新闻显示,字节跳动旗下专注游戏业务的朝夕光年事业部经历了大规模的组织调整和项目裁撤。朝夕光年四个自研工作室中,上海101工作室已经解散,北京绿洲工作室和杭州江南工作室都有项目裁撤。投产比的失衡,让字节选择降低投入成本。

在字节和B站之外,诸如快手、爱奇艺等其他互联网公司,都曾成立过相关事业部门甚至召开过颇为高调的游戏发布会。但都还没做出任何代表作就都经历了业务的裁撤和大规模裁员。他们匆匆进入又匆匆离场,至今没能泛起水花。

曾几何时,中国互联网公司在游戏业务上的发展颇为顺利。诸如腾讯、网易、搜狐等本来只是门户网站的互联网公司,都通过对游戏业务的投入找到了盈利方向乃至第二增长点。某种程度上讲,游戏业务是中国早期互联网的幕后燃料,带动了中国互联网的第一波增长浪潮。

然而,时至如今,游戏业务似乎并不能再次拯救普遍下行的中国互联网行业,字节和B站游戏业务的阶段性受挫,不仅暗含着这两家公司的决策和发展问题,也透露着整个行业的未来和方向。

B站:去游戏化还是拥抱游戏?

在互联网新贵想分游戏一杯羹之前,B站已经吃到了一点游戏业的蛋糕。

2018年5月24日,B站发布赴美IPO后首份财报。财报显示,截至该年度3月31日,B站第一季度总净营收达人民币8.680亿元。其中,游戏业务收入为6.89亿元,对B站总营收贡献高达79%左右。事实上,当时就有不少观点认为,游戏业务的巨额收入,是其成功赴美上市的重要推动力之一。

一个季度近7亿的收入,几乎全部来自于二次元游戏《FGO》。这一数据已经相当炸裂,仅以去年腾讯游戏推出的王牌项目《英雄联盟手游》做对比,据七麦数据显示,后者近3个月的收入在iphone端的收入约为6000万美元。由此可见,B站当时靠《FGO》取得的收入颇为丰厚。

之所以能够凭借《FGO》起家,是因为B站有着相当浓厚的二次元氛围。作为一家依靠ACG文化起家的公司,B站具备其他公司难以拥有的二次元游戏分发渠道。这使得其内容和渠道的联运非常顺利,也因此创造了足够的游戏收入。B站游戏业务负责人张峰也曾在接受采访时表示,B站在二次元游戏的品类中占了一环,也是这类游戏重要的宣发平台。

然而,作为一家流媒体视频平台,B站却依靠游戏盈利和上市,这招致了外界不小的怀疑乃至批评的声音。B站董事长陈睿就曾对此做出回应,保证游戏业务对B站的贡献占比将会逐渐减少到50%以下。

很快,美股上市后第二年的财报数据体现了这一改变。那一年,B站全年营收67.8亿元,游戏业务收入36亿,占全年总收入的53%。而在第四季度,B站首次达成季度游戏业务收入占比降到50%以下,仅占43%。

B站去游戏化的目标达成了,然后呢?

实际上,这个去游戏化并非如字面意义上所说,要把游戏业务从B站当中剥离出去。而是B站将更多的资源投入到其他业务当中,以其他业务的增长换得游戏业务在总收入比重中的降低。

在当时看来,这一行动很难称得上有什么错误。有分析师就认为,去游戏化是B站化解外界舆论,同时给B站增加风险抗压能力的重要举措,是B站在这一阶段必须实行的动作。

在“业务多元化”的过程中,B站游戏也并非停滞不前。除了继续代理《FGO》,继而又与诸多二次元游戏建立了代理合作之外,B站也快速上马了诸多自研游戏项目,还曾召开过游戏发布会,表明了B站在这一行业继续深入的决心。

然而,不久前公布的换帅消息,无疑释放了一种信号:B站高层对现有游戏业务还不够满意。不久前的二季度和半年报显示,在诸多板块中,游戏业务成了唯一业绩下滑的板块。

从现在来看,B站的游戏业务没能继续扩张,或许跟其一开始的动作无法脱离干系。前国金证券分析师裴培曾多次对B站的“去游戏化”动作表示不满,在他看来,陈睿在多年前最应该做的事情就是顶住外界的压力,将所有的资源“All in”到游戏上,靠着B站特有的二次元渠道,在米哈游之前打造出二次元项目的垂类头部。

在讨论游戏公司的优劣时,裴培也表示,B站向上突破的可能性在于母公司愿意在自研游戏上投入多少资源。但很可惜的是,在行业还有红利期的时候,B站并没有将资源集中到游戏部门。

要知道,米哈游做出《原神》,前后投资了7亿元,组织超过400位研发人员持续研发了4年,这个投资已经和国外头部主机游戏的制作相当。这也预示了中国游戏未来发展的方向,类似《原神》级别的大投资工业化项目才有可能在游戏市场中分一杯羹,B站却正好走在了反面。

当然,原神并不是只靠“ALL in”就能诞生。但外界的压力让B站无法如此笃定地去做游戏,更无法将所有的资源只押在一个游戏上。这个故事的结局,是米哈游如今仍然能依靠《原神》每月收入2亿美元,与之相对应的,是B站一个季度亏损20亿元的数据。

字节跳动:朝夕光年和日落

字节想做游戏,和B站要“去游戏化”,几乎走在同一个时间节点。

尽管两者的动作不同,但两者要做游戏的理由却是类似的。中国20多年的游戏行业发展表明,渠道是中国游戏的制胜法宝。只要掌握了用户的流量入口,任何一个公司都可以轻松转型为游戏公司,巨人盛大是这么成功的,腾讯网易也是这么成功的。既然如此,字节为什么不能成功?

2018年时,抖音冉冉升起,那一年它凭借小姐姐们的唱歌和跳舞吸引了大量用户,开始逐渐成长为超级App。大量用户基础铸就了字节做游戏的底气,那一年,游戏业成为了在抖音广告投放占比最高的行业,高达34.48%。

2019年开始,字节开始发力休闲游戏。2月,抖音上线了第一款小游戏《音跃球球》,并开放了6大入口来推广产品。在其发行的众多游戏当中,有13款游戏登上过ios游戏免费榜前十名。休闲小游戏能取得如此的成绩,是因为其本身研发需求较低,只要有一个突出的玩法就能吸引玩家的注意,流量能铺开就能有回报。

2019年开始,字节开始发力休闲游戏。在其发行的众多游戏当中,有13款游戏登上过ios游戏免费榜前十名。休闲小游戏能取得如此的成绩,是因为其本身研发需求较低,只要有一个突出的玩法就能吸引玩家的注意,流量能铺开就能有回报。

然而,大部分休闲游戏都无法让玩家培育习惯,不少休闲游戏的周期都活不过一个月。近一年来,《召唤神龙》《合成大西瓜》乃至《羊了个羊》等火爆一时的休闲游戏都已经证明了这一点。更何况,这些小游戏本身也缺乏商业化的方式,仅能依靠低质广告链接进行创收。

更何况,对于字节这样一个巨头来说,小游戏也绝不是字节的野望所在。字节瞄准的是年产值3000亿的游戏市场,而不是小游戏的苍蝇肉。

在当时,就有业内人士表明,字节跳动发力小游戏的目的,是希望通过休闲游戏和小游戏聚拢用户,同时积累庞大的活跃用户画像,经过数据积累,向重度游戏的分发与自研进军。也只有重度游戏,才能给字节带来超级收入。

字节的雷厉风行体现在了“买买买”上,除了主公司朝夕光年成立5个研发与发行工作室,招揽数千名员工之外,字节还耗费重金收购了在东南亚抢占MOBA市场的沐瞳科技以及另一家在出海颇有成绩的公司有爱互娱。

上百亿的投资只为了抢占游戏市场,然而,在这方面,字节一向信奉的“大力出奇迹”却没能发挥作用。

一方面,字节的信心基础,即众多小游戏赖以分发的“渠道”,事实上并不真正具备和应用商店乃至B站、taptap等公司相提并论的账号体系。尽管主流游戏厂商会在抖音投入大量的广告费用去买量,但这并不意味着字节跳动自己可以轻松建立起“分发渠道”。

原因是,抖音一直以来想要打造的私域流量空间从没有真正成立。用户并不习惯在抖音社交,这点与B站或腾讯不同,前者是一个社区,用户之间的交流本就十分重要,后者的微信和QQ则是玩家赖以社交的名片。因此,在这方面,字节的流量优势最终能转化的部分,是微乎其微的。

而在发行层面,当字节想以自己的流量优势为跳板去抓住具有盈利能力的头部游戏时,又往往会受到来自腾讯游戏的挑战。据《晚点latepost》报道,字节游戏想要接触的项目,几乎全部都被腾讯游戏先一步接触过,这让他们拿不到什么好的资源。

至于字节缺乏经验但却大力投入的自研游戏,却迟迟没能出成绩。有分析师如此评价当下的游戏产业:“这是一门能见度很低的生意,连续投入三五年出不了成果是正常的。”原因是玩家愈来愈成熟,换皮、抄袭等把戏越来越不得人心。

2020年时,字节跳动游戏负责人严授曾如此回应外界的质疑,表示道:“我们很看好游戏这个方向,会有耐心地持续投入。游戏是内容行业,只要有耐心,内容行业是很难被垄断的。”

然而,字节这家极其重视效率和转化的公司,似乎并没有太多的耐心。时间来到2022年,朝夕光年迎来了日落时刻。

消失的红利期

2018年,字节选择加码投入游戏,B站选择去游戏化。2022年,字节走完了一轮发展周期,决定对朝夕光年进行裁员。而B站则将原游戏负责人调任,由陈睿亲自负责游戏业务。

这完全截然相反的行动,看起来矛盾,但却走在相同的逻辑里。

在更早的时间里,中国互联网公司的游戏业务的发展几乎全部成功了。腾讯网易这两个后来成为头部的公司自不必多提,即使是搜狐金山360这样的边缘角色,也都在游戏业分到过一杯羹,尝到过游戏行业的硕果。

不过,这种人人见者有份的局面,显然并非此时的互联网公司恰巧都具备超强的游戏研发+发行+渠道能力。一个更可能的情况是,时代的红利砸到了每一个参与者的头上。在当时作为内容的游戏普遍缺乏的情况下,游戏本身的素质并不重要,谁能把游戏推到台前才更为重要。

也正是在这种情况下,渠道的优势显得愈发明显。本身缺少渠道的金山和360等公司迅速成为边缘角色,搜狐则依靠手中的大IP撑到了二线。网易是最早在研发能力上做出突破的,其所掌握的渠道根本无法与腾讯的QQ与微信相比。事实上,网易输给腾讯的唯一理由,也只有作为渠道而存在的QQ与微信。

从端游时期到手游时期,中国游戏行业迅速进入新时代,也因此迎来了一个全新的增长点。根据《2021年中国游戏产业报告》,手游的销售收入占游戏市场的比例从2012年的5.5%增加到2021年的76.06%,而增长率则从巅峰时的246.9%减少到7.57%。

但行业近百分之七十的利润,依然被腾讯和网易两家公司占据。能够在既有类型中有所突破的非常难,更难的则是开辟新的游戏类型和盈利方向。

阿里的成功,依靠的是对既有类型的突破。通过选准SLG这一盈利颇为可观的项目,再买下在中国最具声量的日本游戏IP“三国志”,并大面积推广和买量找准目标人群营造声势,阿里以一种“字节式”的大力出奇迹打法从SLG领域突围而出。

米哈游的成功,则依靠的是开辟新的游戏类型。在米哈游之前,开放世界玩法从未能够在手机游戏的领域实现。腾讯网易等一众大厂也未能在这一领域有足够的前瞻,新的类型的开辟使米哈游最大可能的找到了目标玩家,并成功打造出了月流水超2亿美金的产品。

相比起来,B站坐拥极强的二次元游戏发行渠道,却没能在原神之前吃到二次元游戏最后的红利。而字节跳动,在投资上百亿的情况下,似乎一直没能找准适合发展的游戏类型方向。字节的动作看起来是什么都想要,但最终呈现的成果却是什么都没能做成。

有业内人士不无感叹地说道:“B站输在太有理想,理想到不愿意靠游戏证明自己。字节输在太没理想,几百亿下去,《荒野大镖客2》都能开发出十几个了。”

对于中国游戏厂商,时代红利的消失或许还没那么重要,他们自己如何看待游戏本身,整个社会如何看待游戏的影响,才是这个行业发展真正的阻力。

评论