文 | 子弹财观 许芸

编辑 | 蛋总

备受关注的第106届全国糖酒商品交易会(以下简称“糖酒会”),于11月12日在成都落下了帷幕。

这个大会一向被视为酒水行业“晴雨表”,不仅是各大酒水厂商交流合作、链接资源的场所,更能从中一窥未来酒水行业的发展风向。

也正因此,在当前的大环境下,本届糖酒会仍然吸引了包括茅台、五粮液等众多酒企参展。据悉,这届糖酒会的展商数量有5032家(远超105届的3500多家和104届的4000多家),大会期间共计有20多万人次参观。

作为川酒“六朵金花”之一,并在前不久宣布冲刺百亿规模的舍得酒业,同样在参展行列,且其营销攻势颇为猛烈。据媒体报道,其产品不仅在成都机场、高铁站、双子塔等地亮相,也在央视的多个频道和地方媒体平台连续展露多日。

近年来,在复星系资本加持下,舍得酒业在高端化、营销等方面进行了颇多改革,其股价和业绩也得到了不错的提升。

不过,白酒高端化、品牌化运营早已成为行业大势,行业竞争者众多,强者如林,舍得酒业如何突围?其能如愿实现“三年百亿营收”的“小目标”吗?当消费者不愿再为涨价的白酒而买单时,舍得酒业的高增长能否持续?

1、3年成百亿酒企的野心

一般而言,企业用股权激励去留住核心人才和激励员工,这种举措并不少见。

有统计显示,2021年A股发布股权激励预案的上市公司家数达803家,实施金额为1575.74亿元,相较2020年分别增长61.57%和74.49%。

不过,10月15日,舍得酒业发布了2022年限制性股票激励计划(草案),仍然引起了外界颇多关注,原因无它,在该激励计划中,舍得酒业提出了3年剑指百亿规模的目标。

根据股权激励草案,舍得酒业计划向包括董事长张树平、总裁蒲吉洲在内的公司及子公司董事、高级管理人员、中层管理人员及核心骨干员工共284人授予限制性股票,授予价格为69.04元/股,数量不超过116.91万股。由此计算,涉及金额超8071万元。

截至11月15日,舍得酒业股票收盘价为144.33元/股,总市值为479.23亿元。2021年7月22日,舍得酒业股票一度涨到266.01元/股的高点。可见本次股权激励计划的“折扣”力度。

不过,要拿到低价股权或许不难,但要成功折现却并不容易。

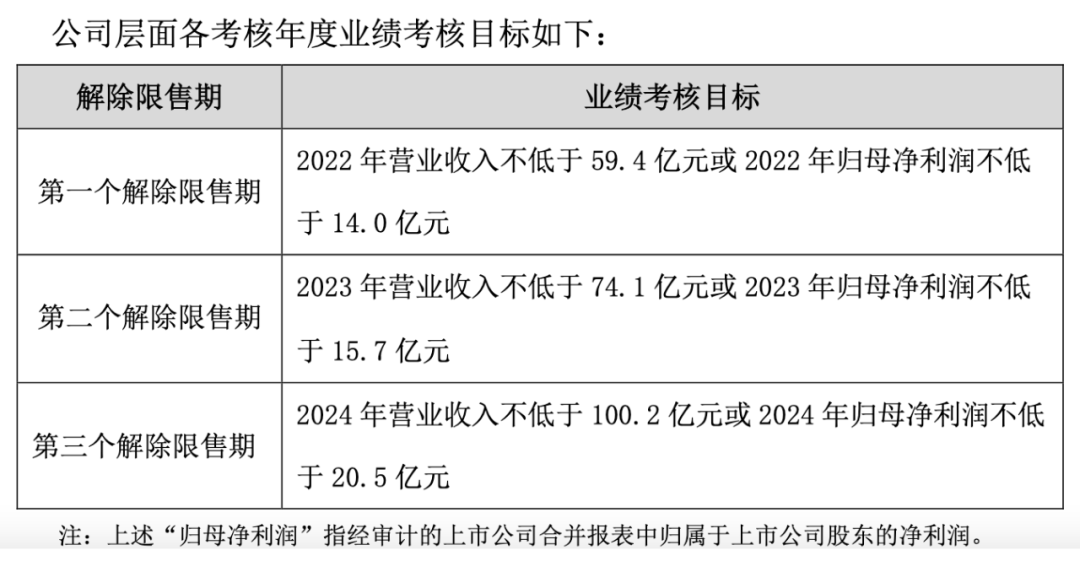

在舍得酒业的这份股权激励计划里,设立的股票解除限售条件,要求2022年营收不低于59.4亿元或归母净利润不低于14亿元、2023年营收不低于74.1亿元或归母净利润不低于15.7亿元、2024年营收不低于100.2亿元或归母净利润不低于20.5亿元。

由此,得以一窥舍得酒业的野心。

要知道,2021年,舍得酒业营收、归属于上市公司股东的净利润虽然分别实现了83.8%、114.35%的大幅增长,但2021年营收仅为49.69亿元。

这意味着,舍得酒业要想达到百亿目标,需在3年内实现翻倍增长;2021年归属于上市公司股东的净利润12.46亿元,要达成2024年的目标,同样需要在3年内实现近64.53%的增长。

“乍一对比舍得酒业的业绩,会觉得3年实现翻倍增长达成百亿营收规模目标或许有些大,但分年度来看,并结合舍得酒业在做的高端化转型、投资增产、全国布局等系列举措来看,如能继续保持现有发展速度,要达成这个目标并非难事。”长期关注白酒行业的李林(化名)对「子弹财观」表示。

从今年的业绩表现来看,舍得酒业的业绩增速不及2021年,不过,2022年前三季度,其实现营收46.17亿元,同比增长28%;实现归属于上市公司股东的净利润12亿元,同比增长23.76%。

而要实现2022年营收不低于59.4亿元或归母净利润不低于14亿元的目标,舍得酒业2022年全年营收和归属于上市公司股东的净利润需要实现的增长幅度分别为19.54%、12.36%。

在李林看来,舍得酒业近年来推行的老酒战略,和复星系入股后在高端化、营销、销售架构改革等方面的系列举措,正是其业绩得以实现较大增长的重要原因。

2、资本刺激股价暴涨

从客观层面来看,舍得酒业的业绩和股价高增长,也正是在复星系入主后开始。

2021年1月5日,复星系旗下公司豫园股份通过执行司法裁定的方式取得沱牌舍得集团70%的股权,从而实现了间接控制舍得酒业超1亿股股份(占总股本29.95%)。股东权益变动后,舍得股份的实际控制人变更为复星系掌门人郭广昌。

在2021年4月举办的舍得酒业2021年经销商大会上,郭广昌首次回应投资舍得酒业的原因:“一是情怀,对沱牌舍得感情深厚;二是老酒战略独一无二,老酒储量行业领先,看好舍得酒业未来发展;三是舍得的名字好,文化属性强,舍得的消费者都是有文化品位的人。”

事实上,复星系可以说对舍得酒业“垂青已久”。

早在2015年,复星集团就曾参与舍得酒业的股权拍卖,后来因拍卖价格等问题,未能如愿。

2020年8月,舍得酒业披露称间接控股股东天洋控股及其关联方存在非经营性占用公司资金的情形,涉及资金约4.75亿元。东窗事发后,舍得酒业股票被实施风险警示,股票简称变为“ST舍得”。

随后,天洋系所持舍得酒业股份被司法拍卖,彼时,业内关于舍得酒业下一任接盘方的传言颇多,包括华润集团、复星集团和川酒集团等,最终由复星系竞争到手。

而从股价走势来看,在舍得酒业出现将易主的可能性后,其股价就已开始了上涨,从2020年8月的30多元/股涨到了2021年年初的90元左右/股。

复星系入主后,随着郭广昌的公开站台,舍得酒业股价也迎来了腾飞时刻。2021年4月15日,ST舍得股价突破100元,成为A股史上首支突破百元的ST股;5月,舍得酒业摘掉“ST”帽,股价继续上涨;到2021年7月22日,东方财富网数据显示,舍得酒业股票涨到了266.01元/股的高点,3个月时间里,股价涨幅近160%。

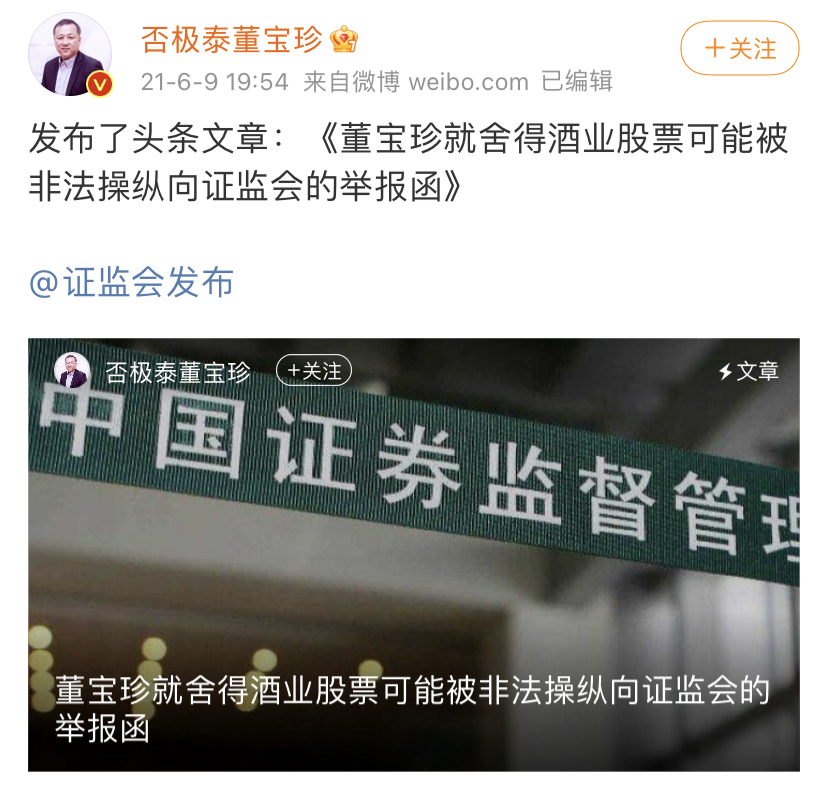

不过,在2021年6月,股价一路飙涨的舍得酒业陷入了“涉嫌股价非法操纵”风波:否极泰基金经理、茅台早期投资人董宝珍在微博发文表示,其认为舍得酒业股票可能涉嫌被非法操纵,因此向证监会举报并请求就此进行调查。

不过,董宝珍还在其微博文章里表示:“我的举报信,在没有实物证据的情况下,所提供的逻辑正确的证明力,甚至超过了实物证据,我的逻辑证据是极端充足全面的。”此事最终不了了之。

“复星系入主为舍得酒业增加了更多的资本价值,使得其在资本市场更具想象空间。而在业务发展上,复兴系的生态及雄厚的资金实力,在营销、渠道等方面又为舍得酒业品牌注入了更多新鲜血液,一定程度上也起到了品牌背书的作用,更利于舍得酒业高端化的推进。”杭州地区某券商从业人士陈瑢(化名)对「子弹财观」表示。

此外,陈瑢对「子弹财观」指出,A股炒作情绪浓厚,尤其是对于白酒股的炒作,而复星系的入主也进一步刺激了市场的炒作情绪,加之舍得酒业属于小盘股,资金炒作相对更为容易,其股价暴涨也就情有可原。但企业要想长期发展,还是要靠产品的实力说话。

而在消费股热潮退去,股市整体下行的情况下,舍得酒业虽然业绩仍在增长轨道上,但股价却已经下行至如今的144.33元每股,较最高点时的266.01元每股,下跌约46%。

3、资本换取高增长

“复星系入主后,舍得酒业确实迎来了非常大的变化,包括高层调整、营销策略调整、经销商改革等等,内部的变化确实非常大。”某白酒品牌经销商张一对「子弹财观」表示。

在张一看来,复星系资金实力雄厚,擅长资本运作,而资本追求高回报,那么注定了舍得酒业的成长速度不可能慢下来。

“舍得酒业自身在次高端、高端领域有比较好的基础,而且有丰富的老酒存货,消费者也比较接受‘酒是陈的香’这一逻辑,在白酒整体往高端化转型的趋势下,舍得酒业的提价相对比较容易,也给舍得酒业的收入增加提供了基础。”张一对「子弹财观」分析道。

公开资料显示,舍得酒业在复星系入主后进行了多次涨价。

比如,2021年10月9日,舍得酒业对外宣布,自2021年10月15日起,水晶舍得、品味舍得终端供货价格上调20元/瓶;舍之道三类酒终端供货价格建议上调10元/瓶。

再如,今年5月31日,四川沱牌舍得营销有限公司发布三道调价通知,宣布上调包括品味舍得、天子呼(陈香)及部分老酒产品在内的多款产品的零售指导价。

其中,品味舍得执行新的瓶贮年份酒零售指导价格,52%vol品味舍得酒2001年生产装瓶的瓶贮年份达到21年,其零售指导价为4498元/瓶;2021年生产装瓶的瓶贮年份为1年,其零售指导价为598元/瓶。

(图 / 「子弹财观」图库,摄许芸)

随着产品售价的提升,舍得酒业的收入结构也得到优化。

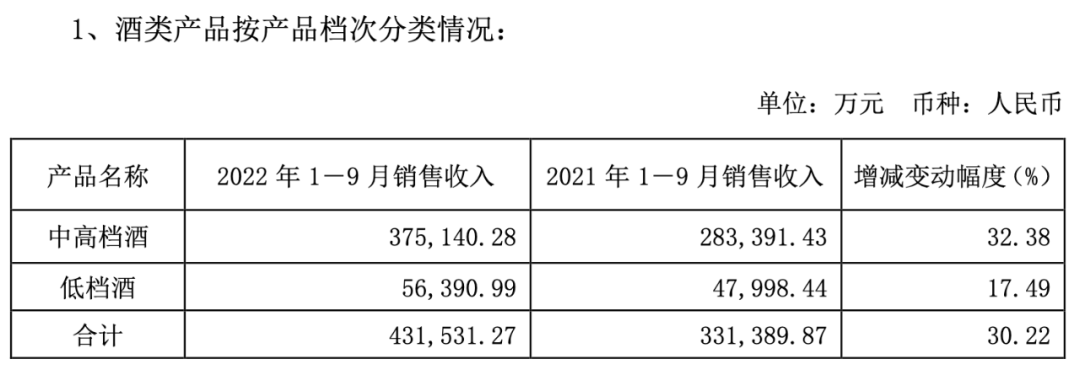

在产品上,舍得酒业旗下舍得品牌主攻中高端市场,而沱牌聚焦大众市场。2022年1-9月,舍得酒业中高档酒销售收入37.51亿元,同比增长32.38%;低档酒销售收入5.64亿元,同比增长17.49%。

2021年,舍得酒业中高档酒收入占其营收比重为77.96%,到2022年1-9月,该项数据提升到了81.26%;而低档酒收入占营收的比重则从2021年的14.15%下降到了2022年1-9月的12.21%。

一路往高端化挺进的舍得酒业,毛利率在2021年达到了77.81%,为近5年来的最高点,甚至超越了同期五粮液的毛利率(75.35%)。

事实上,消费者愿意为舍得酒业的品牌溢价买单,离不开舍得酒业在营销上的大手笔投入。

据「子弹财观」观察,舍得酒业聚焦“老酒+文化”,通过舍得智慧人物、舍得老酒论坛、舍得老酒盛宴等品牌IP的建设,以及央视、网络平台、高铁、户外、抖音等传媒手段,提升品牌影响力。

从具体财务数据来看,近年来,舍得酒业在推动“老酒战略”上可谓“下了血本”。

2019年、2020年,舍得酒业的广告宣传及市场开发费分别为3.05亿元、3.15亿元,变动幅度不大,到2021年,其广告宣传及市场开发费增加到了约5亿元,同比增长58.67%。

2022年上半年,舍得酒业广告宣传及市场开发费已达到3.05亿元,与2019年全年接近。

“白酒其实喝的是一个面子,如果价位相近,消费者可能更倾向于买品牌知名度较大的品牌。那么,这就需要品牌投入资金和精力去讲好故事、塑造高端形象。”北京市朝阳区内某超市一位白酒促销员对「子弹财观」表示。

据她观察:“在超市内购买白酒价位在几百元的客户,如果是自己饮用,一般有自身比较偏好的品牌,这种客户一般难以撬动,对方可能比促销员还懂酒。所以,不仅要在酒的品质上吸引对方,也需要用品牌故事来说服对方尝试,如果是送礼用,就更需要讲好故事来吸引新的用户群体。”

不过,如同股价的飙升被质疑涉嫌非法操纵股价一样,舍得酒业的老酒故事同样也曾遭遇外界质疑。

2021年10月,自媒体“财经十一人”发布文章,质疑舍得高调宣传的老酒其实是严重滞销的库存基酒,引发市场广泛关注。

而在大手笔营销后,舍得酒业的销售也并非一帆风顺。

浙商证券调研显示,舍得在中秋期间的营销排行主流酒企倒数第二,今年中秋动销表现大致排序(从强到弱):贵州茅台>五粮液>山西汾酒/泸州老窖/古井贡酒/洋河股份>迎驾贡酒/今世缘/舍得酒业>酒鬼酒。

此外,截至2022年9月30日,舍得酒业的合同负债为3.62亿元,而去年同期,该项数据为8.52亿元,下降金额高达4.9亿元。

简单来说,白酒企业大多采取“先款后货”的销售模式,经销商向白酒公司打款后,产品尚未交付的情况下,这部分金额计入合同负债。在白酒公司交付产品后,合同负债确认为收入。所以,一定程度上,这也可以反映公司未来的收入。

此前,五粮液也曾出现合同负债下降的情形,如此表现被外界解读为:经销商信心不足,不愿打款。而舍得酒业同样引发了类似的质疑。

对此,舍得酒业回应媒体称:“公司始终坚持长期主义和利他的客户思维,通过建立多个共享仓库、降低经销商单次打款要求等行动,减少经销商资金占用,提升经销商盈利水平。”

在11月10日的投资者关系活动中,该话术也被舍得酒业用作回应“在巩固经销商关系方面的措施”问题。

4、结语

在资本加持之下,舍得酒业的股价和业绩都出现了高速增长,但在这高增长的背后未尝没有隐患。

当前,我国白酒消费可以说已进入存量市场竞争阶段,行业集中度不断提升,品牌化、品质化发展趋势愈加明显,这也给了包括舍得酒业在内的酒企往高端化发展的机会。

但营销总有触顶时刻,涨价也有尽时,当消费者不愿再为涨价买单,舍得酒业的高增长还能持续吗?

今年以来,复星系已陆续减持多家公司持股,其中,包括白酒企业金徽酒,而金徽酒在复星系入股后也同样股价飙升。

对比来看,舍得酒业在品牌知名度、区域覆盖面等方面都超过金徽酒,但在复星系减持金徽酒后,市场上关于“舍得酒业会不会是下一个被抛弃的金徽酒”的猜测未曾停息。

当前,资本市场对白酒股的追捧不似往昔。一旦资本的热情消退,此前靠资本的扶持得以在业绩和股价上披荆斩棘的舍得酒业,又该何去何从?

美编 | 倩倩

评论