文|动脉新医药

无论是新玩家入局,还是旧玩家转型登陆资本市场,CXO赛道一直都在聚光灯下。

最近几个月,动脉新医药关注到,医药类的IPO企业,大部分和CXO业务有直接和间接关系。

今年8月25日,宣泰医药正式登陆科创板,宣泰主营业务包括高端仿制药和制剂CRO服务;10月11日,药物分子砌块自主品牌供应商毕得医药正式登陆科创板,分子砌块离上游CDMO业务更近,CDMO业务也是其未来转型的一个主要方向;11月1日,泓博医药正式登陆创业板,泓博医药是典型的原料药起家的本土中小型CXO企业,如今面临转型,既是机遇也是挑战。

与此同时,在CXO赛道有一批值得关注的新玩家。这些初创的CXO企业,有的站在高起点上,例如信达生物CMC团队创立的夏尔巴生物;有的聚焦在更加前沿细分的服务赛道,诸如小核酸CDMO初创企业欧利生物。

但是无论起点如何,大家都在寻找自己可以生存发展的空间,希望在广阔的CXO赛道里分得一杯羹。

过去两个月时间里,动脉新医药策划了CXO专题,采访了多家有特色的CXO企业,我们发现,看似十分拥挤的CDMO赛道,有新的产业机遇依然在不断出现。

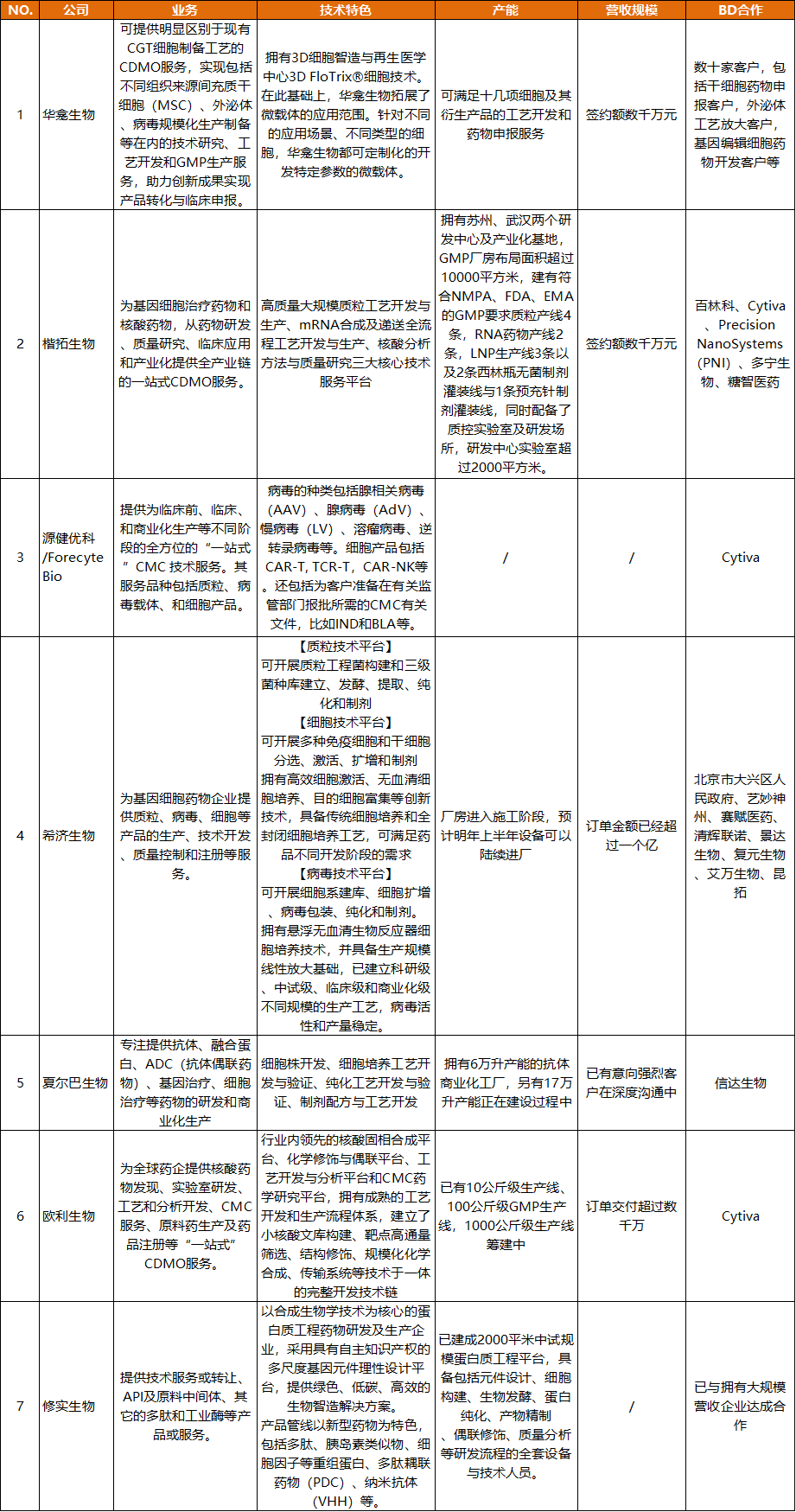

根据近期访谈成果,和一些案头工作,动脉新医药在本文中将盘点梳理2020前后成立的7家代表性的初创CDMO企业,主要涵盖了CGT、小核酸和多肽三个细分领域。近两年来成立的初创CDMO企业的现状、技术特点,可以帮助我们一窥相关赛道的特点,目前正处的发展阶段,以及行业新的方向。

初创CDMO企业都从哪里来?

7家企业中,除了夏尔巴生物将涉及抗体、融合蛋白、CGT、ADC等多个领域,另外6家初创企业,都有自己专注的细分领域,其中,有3家专注在CGT领域,剩余的3家中,欧利生物聚焦在国内仍处于商业化生产之前的核酸药物赛道,修实生物布局在多肽药物赛道,楷拓生物则选择了CGT与核酸药物两手抓的布局策略。

从创始团队看,这些初创CDMO企业各有特色。除了华龛生物是典型的高校(清华大学)科研果转化出来的企业,剩下的6家企业的创始团队主要来自高校、大型生物制药企业的CMC部门,或者国内外CDMO龙头企业。

在这其中,夏尔巴生物与希济生物较为特殊,他们从Biotech企业衍生而出,且均成立于2022年,这反映出了国内Biotech企业拓展CDMO的发展趋势。

夏尔巴生物将信达生物的CMC团队分拆出来,组成了1000余人的工艺开发团队,并沉淀了在信达生物时的工艺开发和产业化经验。希济生物创始人鲁薪安,也是艺妙神州的联合创始人,艺妙神州从2015年便开始研发细胞治疗新药,如今已经成长为CGT领域的领军企业,这让希济生物拥有了国内最早开展CAR-T新药研发的团队。

我们观察到,5家CDMO企业进入了不同的融资阶段。技术相对成熟的CGT赛道的融资进展最快,成立最早的华龛生物已进入B轮阶段,楷拓生物与源健优科均已完成A轮融资。

多肽与核酸药物赛道的初创CDMO企业,目前还处于起步阶段,修实生物最新披露的融资轮次在种子轮,目前正在进行A轮融资,预计2022年底完成;欧利生物则完成了Pre-A轮融资。

CDMO是重资产投入,在拿地、GMP厂房落地、园区招商引资上的政策支持等方面,都需要政府资源,因此和地方政府关系也更加紧密。

在这些融资事件中,不乏地方政府基金的身影。在华龛生物的B轮融资中,中金启元国家新兴产业创业投资引导基金引人注目,这是国内首支专注于投资新兴产业创投基金和企业的国家级基金,由国家发展和改革委员会、财政部以及其他社会出资人共同投资设立。同样,楷拓生物的A轮融资投资方中,我们也看到了元禾控股这样的苏州本地化基金。

这些投资机构的出手,让CDMO企业与地方产业的连接更加紧密。华龛生物将总部与生产基地选择在了北京,楷拓生物也在苏州建立了生产车间。

从地域来看,6家CDMO公司选择布局在长三角地区。长三角是国内生物医药产业重地,苏州、杭州、上海成为了热门选址,仅有清华大学背景的华龛生物将总部放在了北京。

此外,单一地区的厂房建设已经不能满足CDMO的产能布局需求,即使是初创CDMO企业,也直接开启多地布局,楷拓生物选择在苏州和武汉双重布局,夏尔巴生物不仅在苏州建厂,也在杭州搭建了生产车间。

不愁订单,扩建产能仍是主旋律,为什么?

在访谈过程中,动脉新医药发现,这些2020年后初创的CDMO企业,大多不用担心接不到订单,多则订单金额超过亿元,少则也有数千万元的订单签约数额。有的企业已经没有产能去承接新的订单,有的企业的CDMO订单基本已经把研发线都占满了。

以希济生物为例,今年 1 月份成立,4月份开始接订单,加上最近在签订单,营收规模已经将近一个亿。目前,今年的产能已经全部用完,新的产能在建。

拿到了大企业的CDMO订单、预期会有较好的现金流、扩建产能、增加研发设备、引进高层次专业技术人员、逐步打开国际市场,仍然是目前这些初创CDMO企业的主旋律。

CDMO领域涌现出很多新机遇,尤其适合一些初创规模的企业。

其中,CGT CDMO相对跑在前面,赛道正在不断的精细化,行业垂直细分机会增多。

这表现在,2018年就涌现出了类似华龛生物的新一代CDMO企业。华龛生物是典型的高校科技成果转化的项目。华龛生物的原研技术,微载体技术,3D培养工艺技术都来自于清华大学的成果转化。

目前,跨国及本土CGT CDMO企业普遍以质粒和病毒为主要服务内容,细胞服务能力亟待解决。华龛生物强调3D细胞培养工艺,如何把 3D 培养技术应用到整个CGT领域,甚至是传统CDMO行业。

希济生物虽然是提供质粒、病毒、细胞从IIT到商业化全流程的CDMO公司,也强调其细胞服务能力突出。此外,希济生物找到了地域布局上的差异化定位,目前,国内CGT CDMO公司多集中在长三角,北方非常少,希济生物位于北京市大兴生物医药产业基地,借助北京的教育和医疗资源,将逐将从北方起步。

CGT CDMO赛道,初创企业的发展空间在于强调更细分领域的优势,不管是技术上的,或者地域上和资源上的服务优势。

而小核酸领域,目前产业生态仍处于起步阶段,从小核酸药物的发现、工艺开发、CMC服务、原料药生产、药品注册等“一站式”CDMO服务仍然最受市场欢迎。只有助力下游研发企业将核酸药物推进到临床,并进步一推至商业化阶段,国内小核酸产业生态才能真正爆发。

目前,国内的小核酸药物基本上都处在商业化生产前、临床前以及临床研究的各个阶段。据动脉新医药了解,企业的需求量基本集中在 10 毫克到10公斤,相较于小分子和多肽而言,产能需求量并不大。但是,相关企业在时刻关注小核酸药物的进展。一旦有推进较快、有很大希望进入到商业化生产阶段的产品,企业也会适时增加产能。

以欧利生物为例,欧利生物2021年入局核酸药CDMO赛道,因为企业发现,国内市场上,专业的核酸CDMO企业相对稀缺,核酸药企的CDMO需求却在不断的扩大。目前,欧利生物配备了5条10毫克到100克产能的生产线,年底会具备2条10克到100公斤产能的生产线。

目前,欧利生物并不仅仅是承接核酸药物的早期订单,还有两块主要块业务,IVD企业的引物和探针业务,以及疫苗企业的CpG佐剂业务。成立一年多,欧利生物订单交付超过2200万。

多肽赛道则是一个典型的重新焕发生机的赛道,这种生机也在慢慢传导至上游的CDMO业务上。

为了节约成本和降低研发风险,多肽药企往往在研发早期就会选择和专业的CRO/CDMO企业合作,所以多肽CDMO赛道发展历史久,但入局者较少。国内多肽CDMO企业中肽生化和成都圣诺生物都成立于2001年、翰宇药业成立于2003年、昂博制药成立于2005年、诺泰生物成立于2009年,都有10余年甚至超过20年的发展历程。

随着索马鲁肽等多个“重磅炸弹”药物的涌现,多肽赛道正重回大众视野,多肽药物CDMO企业也将受到更多的关注。随着国内涌现一批多肽创新企业,创新需求进一步释放给上游产业。

例如,传统多肽CDMO企业往往采取化学合成或经典基因工程方法,普遍成本较高,合成效率较低。

修实生物是少见的近年来成立的多肽CDMO,2020年底成立,其宣称,它们是其中极少数真正有效利用合成生物学技术,来解决多肽药物产业化开发难题的初创企业。据了解,修实生物在GLP-1受体激动剂类似物药物项目中,生产效率达到了传统基因工程技术的5-10倍,原料药毛利润达到了85%以上,目前有很多这个领域的头部公司都在和其谈合作。

以创新产品和技术为导向,走向更上游

经过多年的发展,具备药物开发和市场化全流程服务的CDMO企业在国内并不缺乏,我国大多数CDMO也是围绕药物开发的全流程提供相关的产品和服务,这些企业更擅长的是药物开发体系的建立、药物申报等环节,并且很大一部分CDMO企业在此之前就具有申报药物的相关经验。

“在行业发展初期,大家更关心的是如何做成一个药,如何成功将这个药物从早期开发,推进到IND获批进入临床,再到最后的商业化生产,也就是药物开发流程的打通。”华龛生物联合创始人兼CEO刘伟博士告诉动脉新医药,“但是当行业渐趋成熟,大家则开始关注药物开发的每一个细节。例如:一个药物需要的原辅料、试剂、设备,生产工艺具体是什么?”

以创新产品和技术为导向,向更加上游的发展,是初创CDMO企业最重要的发展空间。

基于产品和技术导向的业务模式,BD层面,新兴的CDMO公司也在创新商业模式。华龛生物就表示,除了新兴的CGT药企也可以采用其3D细胞培养工艺实现降本增效,满足未来商业化生产的需求;传统的CDMO企业可以在原有的二维细胞培养基础上,进行整个工艺流程的开发和升级,把新技术输入到他们承载的客户项目中。

不跟传统的CDMO企业竞争,输出新技术,传统CDMO也是他们的客户。

总而言之,不仅仅在生命科学工具领域,在CDMO赛道,上游生态链上的国产替代也是系统性的创业和投资机遇。希济生物创始人鲁薪安指出,“我们在做基因细胞药物研发的时候,始终要考量的就是生态链的发展。一家公司发展起来了,或者某一个研发环节做得好,但是生态链的上下游是有漏洞,或者被卡脖子的地方,那还会受到很多限制。”

目前已经在国内上市的新药品种,大多数的生产工艺、生产工具及原辅料试剂只能依赖于进口。中国原创的生物医药的新工具、新产品、新技术、新工艺是什么?是整个行业需要回答的问题。

评论