文|速途车酷研究院 郝丹淳

编辑|李昊泽

不久前的晚上,蔚来汽车公布了二季度财报。从财务数字看,蔚来二季度亏损幅度超过预期。同时,这样的“答卷”并未让投资满意。受此影响,蔚来汽车美股当日跌超6%。

值得一提的是,消息发出后不久,蔚来财报中所透露的“卖一辆亏10万”也引起了大众关注,不仅短时间内登上微博热搜,还出现了“大家都别买了,帮斌哥渡过难关”“订一辆,不用给我车,销量算你的,给我5万就行”等热门调侃。

不过,玩笑归玩笑。

蔚来汽车,为什么会出现卖越多亏越多的情况?透过这份财报数据,不难发现蔚来利润方面“转正”的焦虑。

01 交付量下滑,费用端持续承压

财报显示,2022年二季度,蔚来汽车营收达102.9亿元,同比增长21.8%,首次在营收上突破百亿大关。然而,喜人的营收背后是蔚来净亏损不断扩大的“真相”。

数据显示,今年二季度,蔚来汽车净亏损达到了27.575亿元,同比扩大369.6%,环比扩大54.7%。

图源|蔚来官网

谈及亏损,蔚来方面将其归咎于:疫情冲击、原材料和芯片价格上涨。

众所周知,受困于疫情,今年4月份蔚来在上海、吉林、江苏等地汽车零件供应商的合作被迫停摆,加之整个行业仍未摆脱的芯片紧缺现象,蔚来的确处于新旧压力叠加的困境之中。

在营收较为关键的数据中,蔚来二季度实现了16.7%的汽车业务毛利率,相比2021年全年20.1%的水平差距明显。

诚然,上述因素的确影响了蔚来二季度的业绩,也对交付数据产生了影响。

数据显示,二季度蔚来共计交付新车25059辆,同比增长14.5%,环比下降2.8%。其中包括3681辆ES8、9914辆 ES6、4715辆EC6及6749辆ET7。也就是说,相比新能源乘用车市场整体环比增长10.1%的走势,蔚来已经明显跑输大市。

此外,蔚来的费用端也在持续承压。

图源|蔚来官网

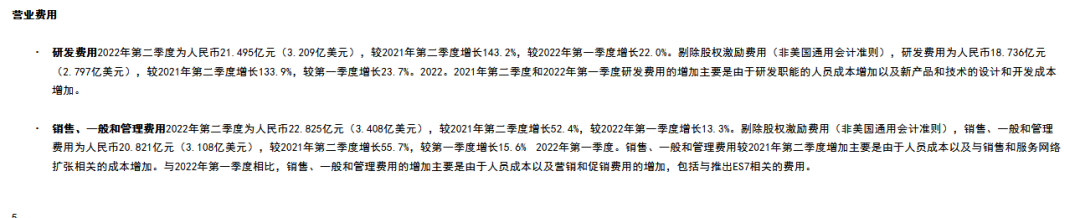

今年二季度,蔚来的研发费用为21.5亿元,同比增长143.2%;销售、通用及行政(SGA)支出为22.83亿元;相较之下,小鹏和理想研发支出分别为 12.65亿元和15.3亿元,销售、通用及行政(SGA)支出分别为 16.65亿元和13.3亿元。

蔚来在财报中表示,研发投入的增长主要是由于研发职能的人员成本增加以及新产品和技术的设计及开发成本增加所致。不过,虽然对于一家车企来说,技术创新研发是长久发展的根本,但已经在过去6个季度累计亏损了151.4亿元的蔚来能撑多久仍属未知。

02 高举高打战略下,补齐产品矩阵

众所周知,自品牌创立起,蔚来汽车便始终坚持“高举高打”的路线。

在今年年初的中国电动汽车百人会论坛上,其创始人李斌更是公开强调:“特斯拉降价,蔚来不会降,因为没有什么降价空间,我们目前都是负毛利。”

然而,举着“高端”大旗,走着没有降价空间路线的蔚来,在产品上却显得有些单薄。

以ES6为例,在续航、配置都旗鼓相当的情况下,其在价格上却并不占优,较“同级”车型贵了近6万。而将要投向市场的ET5,还相继被爆出“直接复制粘贴ET7”、“爆单存在水分”的质疑。甚至,作为一款中型轿车,在续航基本相当的情况下,其售价反而和极氪001这样的中大型轿车相当。

图源|蔚来官网

在此背景下,蔚来曾经引以为傲的“高端光环”也开始逐渐褪去了。

公开资料显示:今年前7个月,国内40万以上高端电动汽车市场不断扩容。蔚来市占率由巅峰时期的约14%下降至7%;30万元以上价格段的市占率,也从去年的39.48%下跌到26.07%,降幅达到13个百分点。

尽管蔚来尝试通过提价来改善这一数据,并推出了单价“更甚”的新车ET7,但仍无法阻挡蔚来在高端新能源汽车市场份额的跌落。

图源|蔚来官网

此外,高端化之路受阻后,蔚来决定补齐品牌产品线短板,开始布局30万元以下的纯电汽车市场。据悉,蔚来方面曾透露,将打造三级品牌体系,分别推出内部代号为阿尔卑斯、价格区间位20万-30万元的第二子品牌,与产品售价下探到20万元以内的第三品牌。

可以说,打造“多级别的新品牌”,不仅能避免误伤到蔚来汽车的“高端定位”,还能补齐产品端的缺陷。不过,蔚来的“算盘”能否奏效还有待市场的验证。

03 蔚来的未来到底如何?

尽管蔚来的二季度并不“出众”,但对于蔚来的未来,蔚来仍信心十足。

根据蔚来公布的三季度3.1万-3.3万辆的交付指引,其想要完成全年15万辆的销售目标,就是势比要在四季度交付6.5万辆。同时,按照目前7、8月共计22015辆的成绩来看,9月份蔚来仍将维持在1.1万辆左右的水平。也就是说,想要完成预期目标对蔚来说是个巨大的考验。

再有,维持蔚来营销、补能等服务体系,都将消耗其大量的资金。蔚来必须找到及时止损的方式。

诸如BaaS换电模式是蔚来区别于其他车企的制胜武器之一,但也让蔚来背负了过重的商业模式, “换电模式”需要巨大运营费用。如果用户规模达不到一定量级,换电站就无法盈利。

很明显的一点是,蔚来提供的免费换电权益最初为终身不限次数免费换电,已调整为保留家庭充电桩的用户终身每月4次免费换电,放弃家用充电桩的用户终身每月6次换电。

此外,竞争对手带给蔚来的压迫感更强。

今年8月,零跑、哪吒等造车新势力异军突起,在销量上远超蔚来。同时,比亚迪、特斯拉等新能源强者增长势头依然强劲。

数据显示,今年8月,哪吒汽车销量为16017辆,零跑为12525辆;比亚迪174915辆、特斯拉预估为7.7万辆。

因此,如何在“亏损持续扩大”的怪圈中,尽快找到“品牌定位”与利润之间的平衡点也将成为蔚来汽车的又一道生死难题。不过,就眼下的情况来看,蔚来在销量上的提升似乎更为迫切。毕竟,造车新势力第二梯队都在那里虎视眈眈呢。

04 写在最后

从2017年开始,蔚来一直在进行各方面的认证,包括产品、用户体验、商业模式,可以说是基于“长期思考、周密准备和差不多的耐心”。同时,蔚来也从未停止“内力”的修炼。无论是其引以为傲的“换电模式”,还是其所擅长的“用户”运营方式,蔚来所持有的“牌面”都要远胜于对手。

而随着补贴下降直至退出,企业的体系实力将逐渐体现。蔚来重新夺回新势力第一梯队排头位置或只许要一个简单的契机。这个契机,或许从“止损”开始。

评论