文|派财经 罗莉

编辑|派公子

近日,多家造车新势力公布了10月份车辆交付情况,曾经创造了单轮融资记录的威马汽车,却已经不在榜单之上。

正处于赴港上市前夕的威马,在销量掉队之外,还面临着更大的财务危机。有消息称,威马汽车将实行包括“高管主动降薪50%”、“基层员工降薪30%”在内的一系列财务政策,以期能顺利度过资本寒冬。而前不久,威马创始人沈晖才刚陷入一波“天价年薪”的乌龙。

降薪、缺钱、上市遥遥无期,此时的威马处境可谓艰难。

01 降薪、舆论,困于“财务危机”

10月底,威马内部传出高管、员工被降薪的消息。综合相关报道显示,威马将进行“高管主动降薪50%”的政策,以缓解公司的财务压力和度过本轮资本寒冬。从10月起威马对基层员工工资按70%进行发放。

消息人士透露称,威马汽车计划采用的调薪方式包括:把每个月 8 日的发薪日推迟至 25 日,月薪资减少至少 30%,停止发放每年的 13 和 14 薪,员工也不再有购车补贴。

事实上,早在2021年的时候,威马就曾经以“2021年公司年度KPI不达标”为由,对员工大范围的停发年终奖金,年底的13薪也被延后到了今年的6月才发放。

与全员降薪形成鲜明对比的是一个月前,威马创始人沈晖被爆出12个亿的年薪的事件。尽管后来此事被辟谣为乌龙事件,但仍然在网上掀起了轩然大波。

据财报显示,沈晖2021年薪酬总计12.6亿元,占威马同年收入的近三成。虽然此事最后被澄清,12亿年薪中包含的薪酬只有201万,其余均为其所持股权的价值。

威马汽车提交给港交所的招股书显示,沈晖2021年度的酬金为12.617亿元中,薪酬及花红为201万元,其余12.597亿元均为“受限制股份/购股权开支”。

不过即便如此,沈晖的年薪依旧是造车新势力中数一数二高的。同年对比之下,小鹏汽车创始人何小鹏总薪酬为135.2万元,其中基本工资、住房公积金、津贴及实物福利101.4万元,酌情花红33.1万元;理想汽车创始人李想总薪酬为150.4万元,其中,薪金、津贴和实物福利137.4万元,退休金计划供款13万元。

在行政费用方面,威马是大方的。2021年威马汽车行政费用同比大涨57%至27亿元。威马称:“主要是由于向若干管理层成员授予股份奖励导致的以股份为基础的付款开支大幅增加,以及向C+系列境内投资者支付的以股份为基础的付款。”

一边是降薪止损,一边是高管巨额薪酬,外界对于威马内部的管理方式,难免会存在较大的质疑。

结合威马财务状况来看,当下威马正面临着决定生死的“财务危机”。

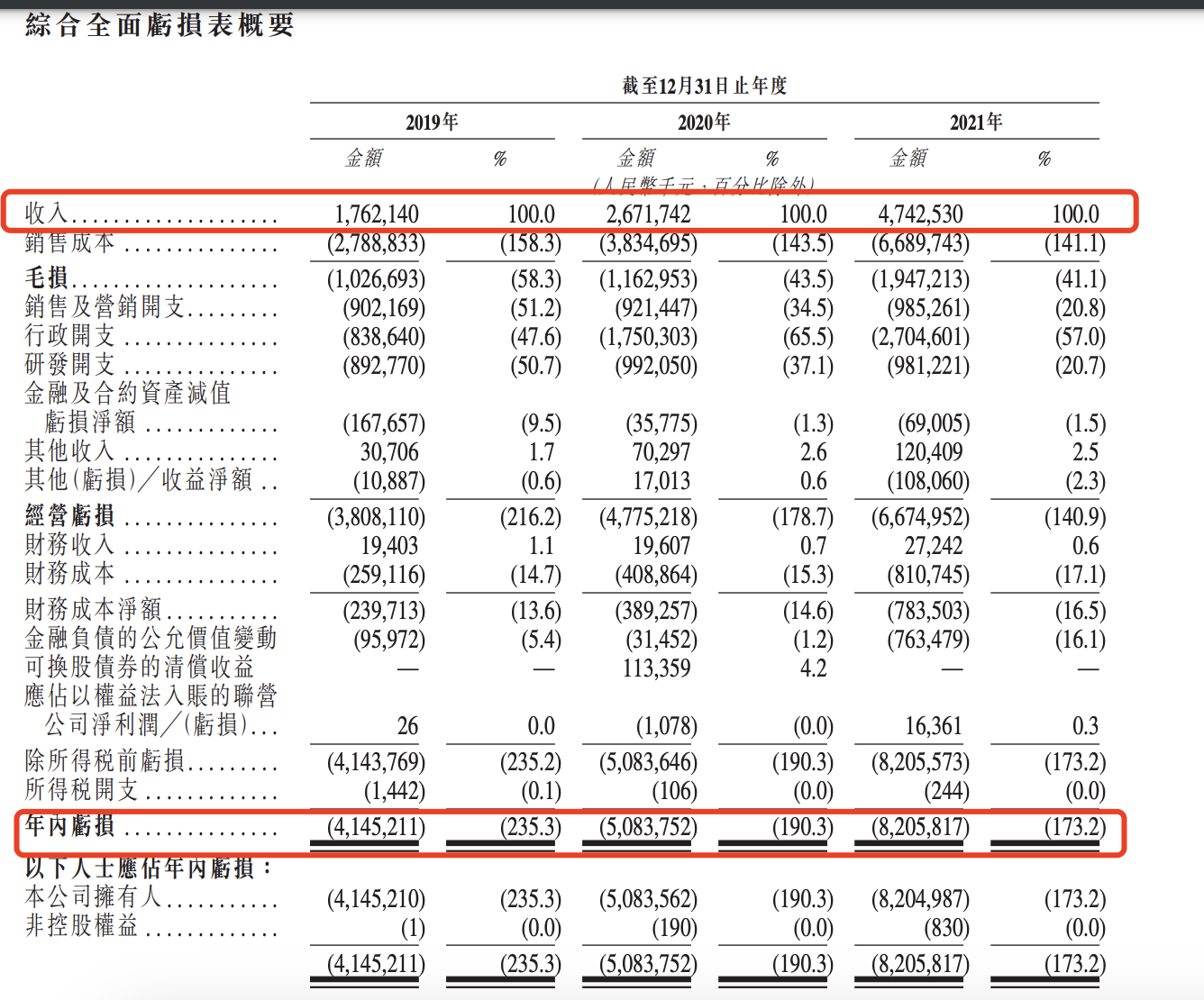

和所有造车新势力一样,威马也没走出亏损的泥潭。据招股书显示,2019-2021年三年期间,威马亏损分别达到-41.45亿元、-50.83亿元、-82.05亿元,三年累计亏损超过170亿元。此外,威马整体呈现“增收不增利”的财务状况,三年营业收入呈现递增,分别为17.62亿元、26.72亿元和47.43亿元;毛利率分别为-58.3%、-43.5%和-41.1%。

若按照当前毛利率计算,综合目前威马旗下的EX5、EX6、W6等产品区间(15万-25万元左右),威马平均每卖出一辆汽车,就要亏掉10万左右。

自身造血能力差之外,威马汽车还背负着巨额借债,招股书显示,2019-2021年,威马汽车的借款总额分别为24.2亿元、64.1亿元和99.5亿元。

威马缺钱还体现在现金流上,目前威马手里的现金流只有41.56亿元。对比“蔚小理”账上动辄四五百亿的现金储备,威马确实底气不足。

为了及时“补血”,威马只能不停融资,不够最新一次融资是在2021年10月,D轮融资额度5.96亿美元。从A轮融资到D轮,威马汽车共计融资315亿元,以此计算公司估值达到470亿元。

02 趟了“自建工厂”的深坑

威马的亏损,与其重资产模式分不开。

出身传统企业的沈晖,带领威马出道及走上了“自建工厂”的重资产道路。而纵观“蔚小理”都是采用代工厂模式。

沈晖有一段在美国汽车零部件供应商博格华纳的工作经历,威马成立后,博格华纳成为了其电机战略合作伙伴,这段经历也成为了沈晖从开始就坚持自建工厂的决策关键。

2018年3月28日,首批威马EX5量产车温州生产基地试装下线,成为造车新势力当中当中首个完工投产的自建工厂。

自2016年8月起,威马汽车在总部上海以外的浙江温州和湖北黄冈建设了两座生产基地,总计产能达到25万辆,前者10万辆,后者15万辆。据了解,威马汽车在建设生产基地的总投资规模预计在百亿左右,前威马汽车联合创始人曾坦言:“资金的40%-50%都花在了智能制造园区。”

事实上,在发展之初,“自建工厂”模式给资本提供了巨大的安全感和想象空间,自有工厂意味着威马可以自己把握品控,没有产能焦虑,所以,威马在融资时相当顺利。威马方面也表示称,之所以采用重资产模式建设工厂,是希望将投入前置,后期提升汽车销量后可以摊薄这一项成本。

但自建工厂对于一家初创型的新势力车企,并不是必要选项。威马也是在陷入财务危机之后,明白了这个道理。威马联合创始人杜立刚在接受《晚点 LatePost》的访谈时表示,“过早投第二工厂致产能长期闲置和资金空转。如果再晚两年,我的资金负担可能就小一点了。”

威马对于自身销量过于自信了。数据显示,截至 2021 年底威马汽车累计交付 8.3 万辆。2021 年全年累计交付 4.4 万辆,平均每月交付 3600 辆车左右。2022年上半年,威马汽车的平均月均交付量基本与2021年持平为3623辆。

这一交付量,与动辄上万的新能源第一梯队,相差甚远。聚焦在2022年上半年,威马汽车半年交付量仅相当于第一梯队“蔚小理”两个月的交付量,且分别与第二梯队的零跑和哪吒相差30256辆及41393辆,肉眼可见的掉队了。

这两年来,威马一直深陷“掉队”传闻,时不时就有“威马怎么了?、威马还撑得住吗”类似的言论传出。

作为国内最早一批造车新势力的成员,威马曾经与新势力第一梯队的“蔚小理”被并称为“造车四小龙”,但如今的威马甚至已经不及第二梯队“哪威零”的其他两家。

早在2020年小鹏汽车和理想汽车赴美上市的时候,威马就曾跃跃欲试筹备在科创板上市,并立志成为“科创板汽车第一股”,但最终上市未果,止步于递交上市资料阶段。

威马开始掉队的说法也应运而生,为此,威马汽车还专门在北京举办了一场媒体沟通会,创始人沈晖正面回应道:" 新能源汽车是一个长期的赛道,打个比喻,就像是踢足球,现在上半场头 15 分钟都没有打完,谁胜谁负还不知道。"

然而两年过去了,威马汽车上市至今没有一个准确的节点,甚至被第二梯队“哪威零”中的“零跑”抢先。

03 一味“冲高”难补齐核心竞争力缺失短板

威马将其销量下滑归因于大环境不够友好,以及动力电池等原材料上涨、缺芯等外在因素。但对照其连年滑坡的销售业绩,这一说法已经不能服众。究其掉队的核心原因,还是在于核心竞争力不足,无论是品牌效应、产品质量和产品力都比较弱。

威马曾因主销车型EX5车辆自燃事件频发,被调侃作“危马”,深陷品牌信任危机。公开报道显示,2020年9、10月间,威马EX5先后在浙江、福建、北京等地发生了五起自燃事故,随后威马宣布召回1282辆汽车。2021年12月,威马汽车又因连续四天发生三起自燃事故,被推向舆论中心,雪上加霜的是,期间威马为了阻止电池自燃私自“锁电”,进而影响了车辆续航里程,再次引发了车主集体投诉。

EX5也是其第一款车型,定价在15-20万,在2019年销量仅次于蔚来。彼时沈晖对威马的定义是“电动汽车版的大众”,这一定位直接将矛头指向了竞争激烈的20万左右燃油车市场。再者来说,以性价比著称的威马尴尬之处在于“高不成低不就”,“低”不及哪吒、零跑性价比高,“高”又未达到蔚小理的高端智能化,因而在市场上一直未能掀起波澜。

在短暂的辉煌之后,威马便开始一路下滑,2020年威马总销量2.25万辆,位列造车新势力第四,2021年再次滑落一名,以4.42万辆的销量位列第五,距离排名第四的哪吒汽车少出了2.5万辆左右。在2022年新能源车企的激战中,上半年威马汽车直接跌出了销量排行榜单。

根据威马汽车官网显示,威马目前在售的车型主要有三款 ,全新威马E.5、EX5-Z、W6,综合补贴后价格在16.98万-19.38万区间。在15-20万区间范围内,威马面临的竞争不止几家造车新势力,最强劲的对手是新能源王牌车型比亚迪宋和秦系列。

在“性价比”劲敌治压下,威马寄希望于主打智能化的W6。威马在招股书中提到,威马W6是全球首款唯一通过其在家庭或工作地点指定停车位自动代客泊车(AVP)或记忆AVP功能实现L4级自动驾驶功能的大批量量产电动车型。

而据了解,L4级自动驾驶功能主要来自于百度Apollo提供的技术支持,百度智能系统的背书并未帮助其吸引消费者买单,2021 W6全年销量仅不到8000台。

不甘心的威马,选择继续向上突围,发布了更加智能的中大型车M7,沈晖对M7信心十足,按照他的说法,威马M7具备超强感知、超强算力、超进化力三大能力,是“全球首个全场景智能移动空间”。

在招股书中,威马表示M7将配备业界领先的L5级别硬件,具体包括4颗最新的Orin-X车规级自动驾驶芯片,总算力可达1016TOPS;3颗可变焦激光雷达,探测范围可达330°;11个摄像头,包括7个超高分辨率摄像头及4个高分辨率摄像头,使车辆能够识别600米以外的障碍物。

在如此豪华的堆料阵容下,威马M7售价应当不菲,参照同类型配备高级智能驾驶系统的车型,例如理想L9、小鹏G9、极狐阿尔法S全新H1版、集度ROBO-01,其售价当不低于40万。

但一个不容忽视的现实因素是,本就财务危机的威马如何筹集更多资金来为高端车型生产买单?

04 威马上市,不确定性还很多

在一众造车新势力企业中,威马的创始团队是最具有造车基因的,早期威马团队的核心员工不少来自传统车企吉利汽车。

威马创始人沈晖也是一名汽车行业老兵,先后在全球多家跨国整车企业及零部件企业担任过核心高管。

2015年,45岁的沈晖辞去了沃尔沃全球高级副总裁兼中国区董事长的职位不到一年后,创立了威马汽车。在吉利任职期间,沈晖亲自带队完成了对沃尔沃并购。

沈晖之外,威马汽车的高层中还有多位吉利前高管。其中,威马汽车CFO张然曾任职吉利集团CFO,负责海外并购及融资;联合创始人林立刚,曾是吉利收购沃尔沃谈判成员,熟稔国内外企业财务管理以及资本运作;威马汽车合伙人兼首席运营官徐焕新,曾在沃尔沃主导过新能源技术。

如此“豪华”的创始团队阵容也给予了资本市场足够的信心,自成立以来,威马融资不断。

天眼查资料显示,成立至今威马历经12次融资,累计融资超350亿元,投资者不乏百度、腾讯、上汽集团、红杉中国等大咖,甚至还有赌王家族、李嘉诚家族的身影。

威马在早前就曾寻求科创板上市,但以失败告终。今年6月,威马再次向港交所发起进攻。威马汽车在招股书中表示,运营需要大量资金。如果未能按可接受条款获得充足融资,则可能对我们的业务及经营业绩产生重大不利影响。

经派财经查询港交所官网消息显示,与2022年6月1日递交的上市申请仍然在处理中,尚且没有具体日期。

中国乘用车产业联盟秘书长张秀阳在接受媒体采访时表示,威马汽车应该还没到债务违约的程度,但正在面临相当程度的财务危机,因此需要大幅度缩减研发以及营销方面的投入。

眼下,威马已经陷入了“财务危机”,赴港上市这条路是其为数不多的选择。虽然距离上市只差临门一脚,但威马身上背负的不确定性因素还有许多。

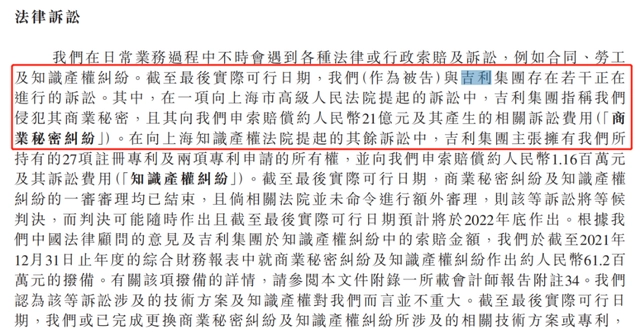

比如,来自老东家“吉利”的风险预警。2019年,吉利汽车以专利权属问题起诉威马,吉利索赔金额高达21亿元。威马在招股书中披露了这一点,威马汽车作为被告与吉利集团存在若干正在进行的诉讼,吉利集团指称威马汽车侵犯其商业秘密,申索赔偿约人民币21亿元及其产生的相关诉讼费用。

吉利起诉威马这件事,一度在投资圈内掀起了不小的风波,也给威马的后续的资本运作施加了一定压力。

港股市场低迷的当下,即便威马能在年内上市或许也只能解燃眉之急。

在9月底成功赴港上市的零跑汽车,上市后在二级市场持续遇冷,上市即破发,在 33 个交易日里累计跌幅达 57%,总市值蒸发超 310 亿港元,约合人民币 278 亿元。早先上市的新势力头部“蔚小理”,今年以来在港股表现大打折扣。据富途牛牛数据显示,从年初至今,蔚来、理想、小鹏的股价跌幅均超过50%,其中小鹏汽车跌幅已经超过80%。此外,蔚来汽车还被做空机构狙击,小鹏遭摩根大通、花旗集团减持。

显而易见,现如今市场对造车新势力的追捧热度已淡去,对于第二梯队的投资已经趋向谨慎。想要获得资本的支持,需要具备足够的竞争力,留给威马的时间不多了。

评论