文|节点财经 五洲

在业绩电话会议上,名创优品创始人兼CEO叶国富用了“开门红”一词来形容名创优品在7-9月份取得的业绩。(属于名创优品2023年Q1)

而资本市场给出的反映更直接,名创优品一季度业绩发布后的两个交易日,公司美股股价暴涨63%,港股股价暴涨超过66%。

从K线图走势看,Q1季报几乎要扭转公司持续一年的股价颓势。

名创优品的这份财报到底有什么看点?

首先是,翻倍增长的利润表现。财报显示,公司本季营业利润约5.10亿元,同比增长138.6%,经调整净利润为4.17亿元,同比增长126.6%,

其次是,海外市场持续强劲的增长势头。本季度,公司本季度来自海外的收入为9.2亿元,同比增长47.6%,延续了上一季度的高速增长势头。

最后是,在国际化与品牌升级的双轮驱动下,公司本季度的毛利率与净利率均创下历史新高,这体现了这家价值零售商超乎预期的提价能力。

国内民众早已习惯了国际零售实体的扩张,如遍布繁华街区的麦当劳与星巴克,但尚未适应国内品牌的国际化布局,如名创优品已经在全球拥有2027家零售门店。

而且,相比国内市场,国外市场的淘金效应更强,更高的毛利润加上更大的市场空间俨然给这家来中国的自有品牌零售商赋予了巨大想象空间。

然而,这“开门红”的一季度到底是高潮,还是高潮的开始?

01 翻倍增长

没有什么地方能比华尔街更看重数字的变化,而三位数的利润增速至少能让热衷交易的投机商吹捧上半年。

恰恰名创优品本季度交出了这样的成绩。

一季报显示,名创优品取得营业利润为5.10亿元,较去年同期为2.14亿元同比增长139%。公司本季度的经调整净利润(主要是扣除股权激励部分)为4.17亿元,较去年同期的1.84亿元增长127%。

利润的增长自然传导至每股收益上,本季度,名创优品的每股收益及经调整每股收益均较前同期实现了翻倍。分别为每股盈利为1.32元/股及去年同期0.5元/股,经调整每股盈利为1.36元/股及去年同期0.6元/股。

俗话说,千万不要高估一年的变化,而忽视十年的迭代。

短短一年时间,名创优品获得的变化几乎等同于普通企业3-5年的积累,这背后的秘密到底是什么?答案是全球化与品牌升级。

全球化方面,本季度,名创优品的海外收入增加约48%至9.2亿元,占公司总收入的比例来到33%。

招股书显示,公司的海外市场毛利润要高于国内市场,海外市场占比提升必然会增厚公司利润。

而除此之外,海外市场的亮眼表现还在于门店坪效的大幅提升。

电话会议中,名创优品CFO张赛音称,本季度公司海外市场收入增长的48%,其中10%的同比增长来自海外门店扩张的贡献,35%的同比增长则来自公司平均每店收入的贡献。简单而言,名创优品海外现有门店的坪效在快速提升。

品牌升级方面,不知最近读者有没有逛过名创优品店铺,笔者就去过一次,相对一年前的调研,本次逛名创优品最大的感受就是店里的东西似乎变贵了。

比如一双浴室拖鞋售价29.9元,一年前的售价似乎在19.9元—24.9元之间,也就是说提价约20%-50%左右。而且门店内陈列的IP联名产品明显增多了,比如皮克斯湿巾纸,酷洛米香皂片等等。

不过受疫情的影响,名创优品国内市场仍未走出低迷状态。本季度,公司国内市场取得18.5亿元,较去年同期同比减少9%,是拖累营收增长的主要因素。

但是这并未挡住名创优品赚钱的步伐,本季度名创优品毛利润达到9.89亿元,同比增长36%,远高于5%的营收(本季营收27.7亿元)增速。

原因除了上述海外占比的增加外,推出更多IP联名,及高单价商品的品牌升级是关键。同样受益于此,名创优品的毛利率与经调整净利率均创历史新高。

本季度,公司毛利率为35.7%,经调整净利率为15.1%,较去年同期净增加均超过8个百分点。

对于投资者而言,盈利能力的提升不仅意味着股东赚到了更多的钱,而更是名创优品的一次品牌溢价能力的展示,反映了其IP联名产品的商品差异化属性得到消费者认可。

02 中国基因

前段时间,名创优品因为“伪日系风波”,品牌声誉与股票市值均大受挫折,其底层原因是公司过去扩张的步伐过快,尤其是海外门店还多以第三方代理人模式为主,公司的经营理念自然难以有效渗透。

但经此事件,名创优品高度重视公司“中国基因”的宣传。在电话会议中,叶国富再次强调名创优品是一家全球化的中国品牌,并在将来会结合更多的本地化商品和运营。

本季度,名创优品海外市场的第2000家——法国里昂店开业时,名创优品举办了一场弘扬中国传统文化的舞狮表演,并计划将此活动延续到此后的新店开业中。而中国基因的另一大证明是名创优品强大的供应链系统。

要知道,目前名创优品在全球超过5200家店铺中的绝大多数商品来自中国工厂,名创优品与这些中国工厂建立了稳定的供应链关系,及C2M合作方式,并在多数合作中拥有主导权。

这种供应链优势,一方面保证了公司对全球市场门店快速,高质量的商品交付,另一方面也利于公司对成本的控制。而这两个因素能相互促进,形成良性循环。

本季度,名创优品的门店总数达到5296家,包括中国市场的3269家,海外市场2027家,潮玩品牌TOP TOY 109家。

从开店速度看,海外门店扩张最快,本季度环比净增加54家,其次是国内,本季环比净增加43家,TOP TOY 本季环比净增加12家。

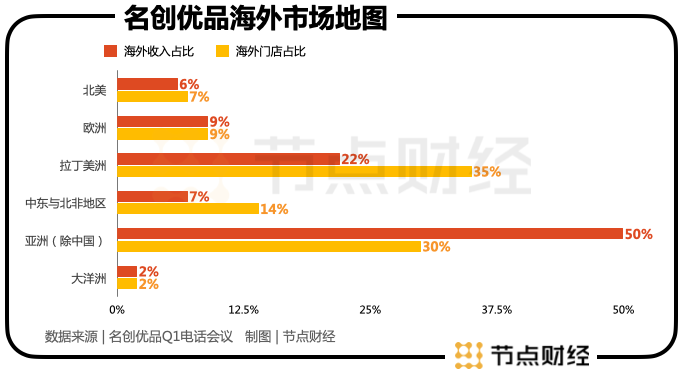

电话会议中,名创优品公布了具体的海外市场贡献地图,如下:

北美:占海外门店的6%,占海外收入的7%;

欧洲:占海外门店及海外收的比例均为9%;

拉丁美洲:占海外门店的22%,占海外收入的35%;

中东与北非地区:占海外门店的7%,占海外收入的14%;

亚洲(除中国):占海外门店的50%,占海外收入的30%;

大洋洲:占海外门店及海外收的比例均为2%;

这些海外主要市场中,除了亚洲与大洋洲销售额本季度并未恢复到2019年水平外,其余均恢复至疫情前水平。其中欧洲市场销售额较2019年翻了一番,中东和北非较2019年增长了50%,拉丁美洲较2019年同比增长了20%,北美与2019年持平。9月份,名创优品的海外市场交易总额同比增加41%,已经恢复至2019年同季度的95%以上。这意味着公司海外市场已经基本摆脱了疫情的影响。

名创优品在电话会议中也提到类似观点:“自2022年以来,随着多国逐步解除封锁政策,公司海外市场的扩张已经从恢复模式切换到了增长模式”。

而目前最拖后腿的国内市场也迎来转机。

03 高潮开启

中国市场是名创优品的大本营,而在过去连续多个季度中,中国市场却是最拉胯的一部分。

论贡献看,本季度,中国市场占据名创优品总门店的62%,总收入的61%。但是,偏偏这么重要的一块市场在营收上却贡献了负增长(-9%)。

众所周知,今年第三季度,疫情在国内许多区域时有发生,在严格的防疫政策下,线下零售实体均面临着客流减少,甚至时有关店的风险。

财报中,名创优品详细说明了疫情的影响。其提到,7-8月份,在疫情相对稳定期间,公司商品交易额恢复到去年同期的95%左右,但9月份受深圳与成都等地疫情影响,公司国内市场销售额仅为去年同期的80%。

在笔者调研的若干名创优品店铺中,店员均表示9月份的客流明显少于6月份之后的客流,多家门店的休闲食品上日期也均是8-9月份生产上架的,销售周转明显偏缓。

但转机已然来临。

11月11日,国家卫健委发布了一套更科学,更精准的疫情防范房控政策,即“防疫新二十条”,新政策下,对疫情的防控力度进一步宽松,比如取消次密接人群,缩短密接人群的隔离天数等。

“防疫新二十条”发布后,上证指数大涨近100点,这说明资本市场对后期国内经济的复苏持乐观态度。

对于疫情冲击最大的线下实体,相信更会加速进入复苏通道。

名创优品也在电话会议中强调,在新政策引导下,线下零售业将迎来复苏和增长机遇。如此以来,国内市场的加速复苏,叠加海外市场的强劲增长,节点财经认为本季度的翻倍增长将大概率是名创优品新一轮高潮的开启。

此外,公司第二增长曲线TOP TOY也在本季度取得了良好进展。门店端,本季度TOP TOY门店总数为109家,同比增加37家,环比增加12家。其中,有7家为“梦工厂”店,102家为集合店。

节点财经分析,本季度TOP TOY的收入约为1.5亿元,较去年同期增长50%左右,与门店的扩张速度一致(去年同期为72家门店)。这意味着,TOP TOY 的市场开拓较为顺利。

电话会议中,名创优品补充了更多细节。本季度TOP TOY的毛利率约为42%,较上一季度略有提升。自营产品收入贡献在所有渠道中稳定在20%,线上渠道收入稳定在30%以上,且TOP TOY的净亏损在收窄。

参考同行泡泡玛特在10月25日公布的第三季度业务状况——公司第三季度营收将下滑5%-10%,主要受中国大陆地区营收下滑10%-15%的影响。TOP TOY 同季度能够获得50%的营收增速,说明其不乏市场竞争力。

种种迹象显示,一季度很可能是名创优品这家全球化价值零售商价值跃变的开始。

评论