文|红餐网

要说2022年最热的餐饮品类,非咖饮莫属。一方面,创业者纷纷入局,诸多跨界选手虎视眈眈而来,另一方面资本也争抢着下注。在此背景之下,一批本土新锐咖饮品牌得以快速崛起,我国咖饮赛道竞争态势空前激烈。

那么,2022年,我国咖饮品类具体有哪些发展特征?后续又将如何发展呢?

三类咖饮品牌差异化明显

咖啡作为舶来品,已经在我国消费者当中拥有较为广泛的认知。随着行业的发展,咖啡的业态类型日益丰富,总体来看,咖啡主要分为以速溶咖啡、即饮咖啡等为代表的零售业态,以及以门店现点现制模式为主的咖饮业态。

总体而言,咖饮业态主要包括连锁咖啡店、独立咖啡店以及便利店这三大消费场景。

咖饮品牌一般采用现点现制的模式来制作咖啡饮品。不同于速溶咖啡产品和即饮咖啡产品,咖饮的产品除了强调原材料的品质之外,更追求现磨现制过程中的咖啡香味和口感,此外,还有多样化的口味和丰富的配料可供选择。

三类咖饮消费场景分别对应连锁咖饮品牌、独立咖啡馆以及便利店咖饮品牌,它们在品牌运营、产品、服务上均存在差异。

在运营模式上,连锁咖饮品牌注重门店扩张,通过自营或加盟的方式来大量铺设门店以壮大品牌规模,选址也偏爱人流量较大的区域;独立咖啡馆大多为单店模式,选址较为小众,更加注重圈层构建和私域运营;便利店咖饮品牌则以便利店为载体,在门店内设立咖啡柜台进行产品售卖。

咖饮茶饮化趋势渐显

2022年,咖饮品类迅速发展,咖饮的市场规模加速壮大,咖饮品类茶饮化的趋势愈来愈明显。

2022年我国咖饮市场约800亿元

近年来,随着消费升级逐步普及以及“Z 世代”消费人群日益活跃,咖饮消费需求被不断释放。加上当今社会生活节奏加快,人们生活和工作压力增加,更加依赖咖啡提神醒脑的功能。

而移动互联网技术的发展,“自提+外卖”和“线上+线下”的形式突破了咖饮消费场景的边界,将咖饮带到办公室、家中等场景中,咖饮消费的便利性和普及度得以提高。

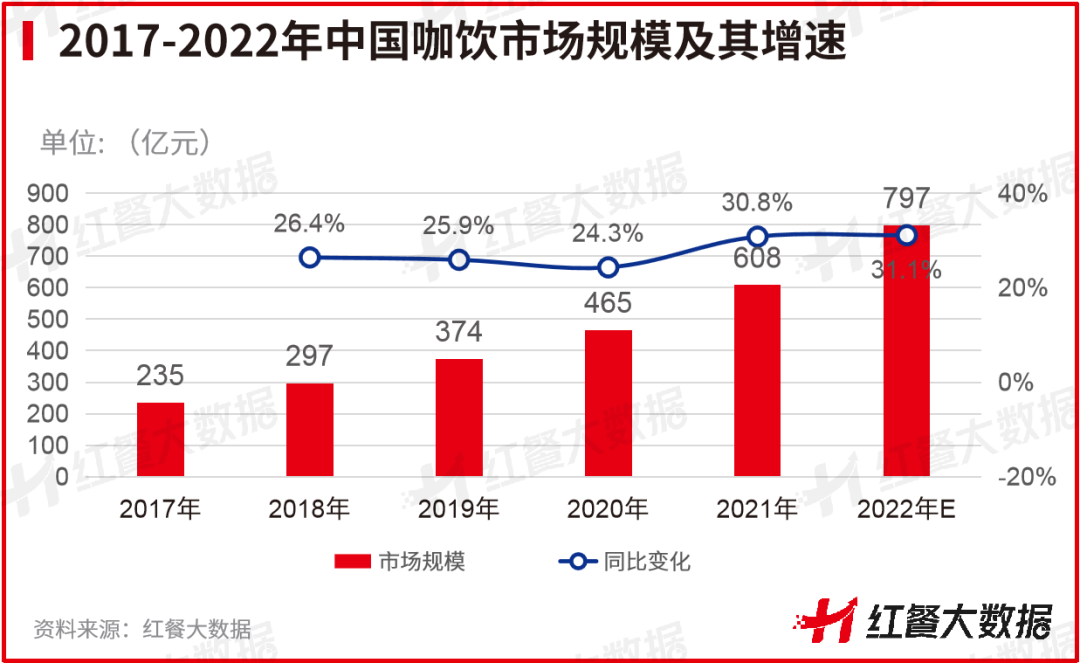

基于以上种种因素的影响,国内咖饮消费需求日益高涨,咖饮市场迅速扩容。据 红餐大数据 ,2021年我国咖饮市场规模达到了608亿元,较2020年增长30.8%。随着2022年咖饮赛道持续火热,咖饮的市场规模继续壮大,红餐品牌研究院预计2022年我国的咖饮市场规模将达到797亿元。

随着国内咖饮品类市场持续壮大,瑞幸咖啡、Manner Coffee、NOWWA挪瓦咖啡、幸运咖等本土咖饮品牌在迅速崛起,整个品类的竞争格局已经从星巴克一家独大逐步发展成“两超多强”的局面。

星巴克作为全球最大的连锁咖饮品牌,以“第三空间”定位而著称,强调咖饮的社交属性和商务属性,在国内拥有较多的拥趸者。

据 红餐大数据 ,目前国内星巴克的门店数达到了6489家。曾经风光无限的星巴克,近年在国内的发展疲态渐显。

如今,国内门店数最多的咖饮品牌是瑞幸咖啡。瑞幸咖啡差异化地瞄准消费者对于咖饮便捷、快速、高性价比的消费需求,通过“小店模式”快速铺设大量门店。据 红餐大数据 ,目前瑞幸咖啡门店数达到了7481家,进驻城市超过280个。

从上市到退市,历经两年换血整顿、恢复调整后,2022年瑞幸咖啡实现了“逆袭”,瑞幸财报显示,2022年第二季度,瑞幸咖啡总营收达32.99亿元,同比增幅达到了72.4%。

在咖饮品类中,除了连锁咖饮品牌之外,便利店咖饮也是一股不容小觑的力量。便利店的咖饮产品基本上以美式、拿铁、卡布奇诺等基本款为主,单杯售价多在10元左右。

便利店距离消费者近,渠道优势较为明显,加上性价比高,因此,便利店咖饮受到了不少白领消费人群的喜爱。

近年来,便利店咖饮也逐步开启了品牌化之路。以湃客咖啡为例,相关数据表明,其目前已入驻超过2600家全家门店,自2014年推出至今,销量连续多年保持增长态势。

在连锁咖饮品牌和便利店咖饮品牌之外,还有一种咖饮模式——独立咖啡馆。独立咖啡馆多为单店经营,装修风格追求个性化,强调咖啡本身的风味、咖啡豆的品质以及用户体验,SKU通常有限。受限于其特有的商业模式和经营逻辑,独立咖啡馆的标准化和连锁化程度相对较低。

地域分布不均匀,区域化发展势头明显

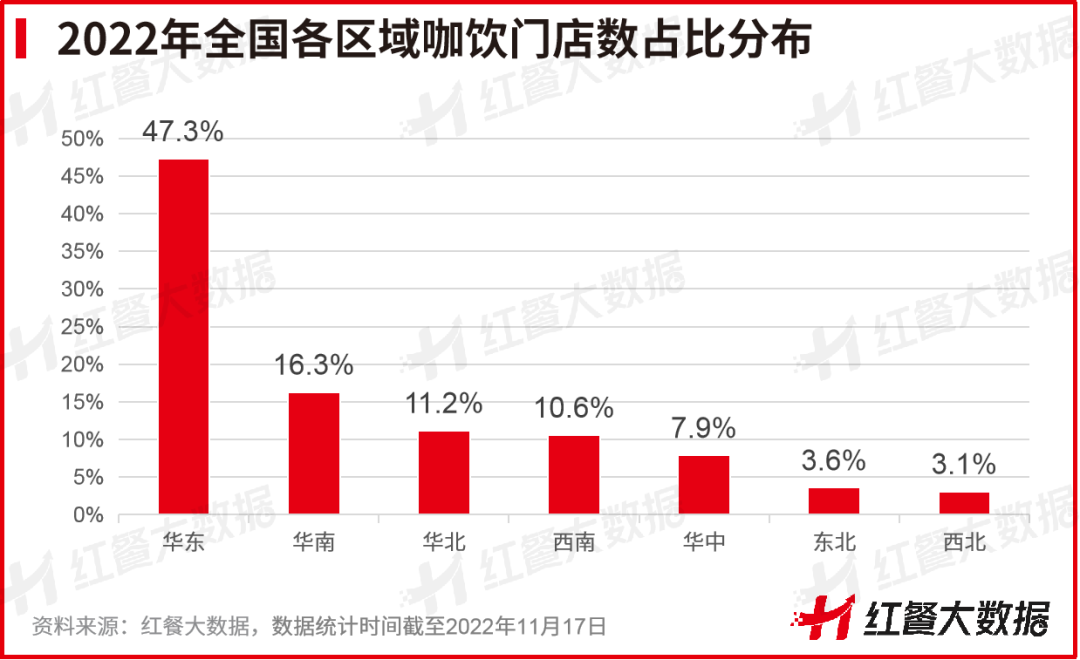

咖饮品类的发展存在显著的地域分布不均现象。据 红餐大数据 ,目前我国咖饮门店总数达到了6.46万家,其中将近五成的咖饮门店坐落于华东地区,由于华东区域经济发展相对较快,咖啡普及度和用户接纳度较高,咖饮市场发展相对成熟,涌现出了众多咖饮门店。

其次是华南、华北、西南地区,咖饮门店数占比分别为16.3%、11.2%、10.6%,与华东地区的门店数相比存在较大差距。

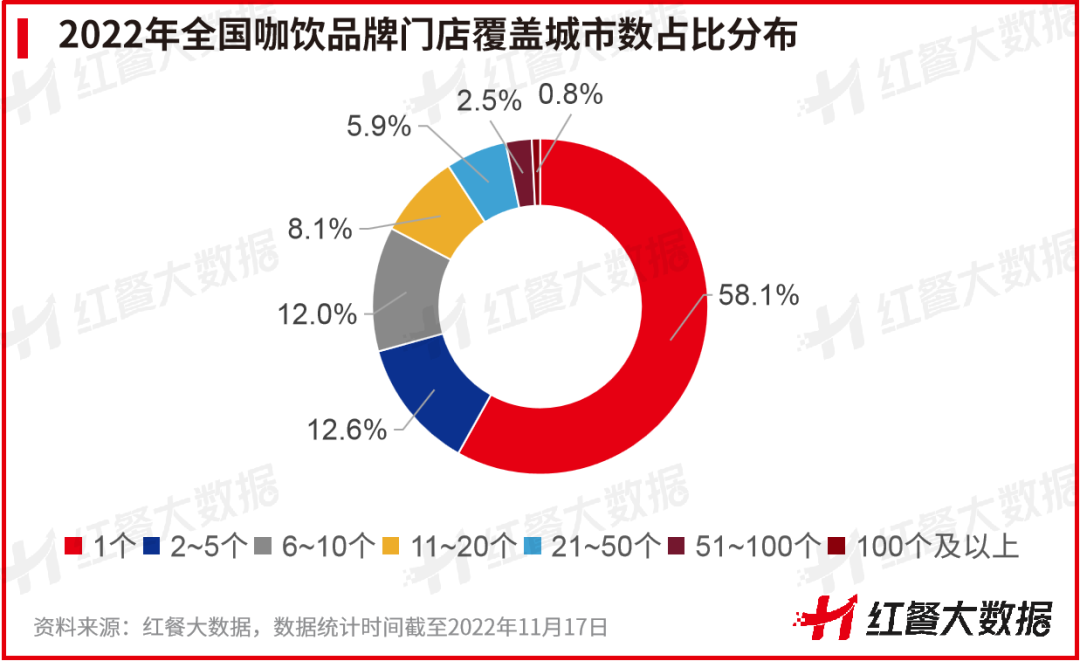

从门店布局情况来看,咖饮品牌门店扩张的区域化特征明显。

据 红餐大数据 ,咖饮品类的平均全国城市覆盖率仅有2.1%,低于茶饮品牌的5.5%,也低于全部餐饮品牌的平均全国覆盖率(2.4%)。具体到咖饮品牌的进驻城市数量,截至2022年11月17日,门店仅进驻1个城市的品牌较多,占比达到58.1%,其次是门店进驻2~5个城市和6~10个城市的品牌数量占比分别是12.6%和12.0%。

北上广深之外,不少新一线、二线城市,都跑出了一批潜力中小型咖饮品牌,门店数少则三五家,多则数十家。尽管门店数不多,但这些区域咖饮品牌均在当地拥有较高的知名度和用户口碑。

比如,宁波的歪咖啡、绍兴的Coco.Juliet、长沙的DOC当刻咖啡和RUU COFFEE、东莞的FELICITY ORIGIN、苏州的比星咖啡、广州的store by .jpg咖啡、海南的小洋侨等。

咖饮逐步“本土化”“茶饮化”

早年间,咖饮一直以拿铁、美式咖啡、意式浓缩咖啡等经典款咖啡为主,而一些国内的消费者较难接受经典咖啡的口感,因此尽管其进入中国的时间较早,也还是未能覆盖到更广泛的消费人群。

直到近年涌现出一批表现优秀的本土咖饮品牌,它们在口味和搭配上的创新越来越契合国人的咖啡消费需求,而运营方式也跟茶饮品牌愈来愈接近,因此,不少业内人士认为国内咖饮品类正在逐步“本土化”“茶饮化”。

在产品上,咖饮产品不断迭代升级,紧跟茶饮产品创新的步伐,口味越来越多元化,衍生出奶咖、果咖、茶咖以及各种特调咖饮产品。

红餐大数据 显示,在2021-2022年消费者推荐最多的10款咖饮产品中,拿铁类咖饮占据领先地位,其他经典口味产品譬如美式咖啡、摩卡等则排名靠后。

另外,从上面的数据也可以看出,相比早前单一的经典款式,近两年咖饮口味亦十分丰富,大有追赶茶饮口味的趋势,推出了生椰拿铁、香草拿铁、厚乳拿铁等多种口味的产品。此外,除了围绕咖啡风味进行创新之外,咖饮品牌还把配料范围大幅扩充,推出中西结合的产品,譬如茅台咖啡、陈皮咖啡、罗汉果咖啡……

除了中式风味的咖饮产品以外,咖饮搭配中式早餐也成为了诸多品牌的创新思路。目前,已经有一批品牌瞄准中式早餐市场作出了尝试,如和府捞面推出子品牌Pick ME咖啡&热食,主打咖饮+面、饭等热食类产品;而M Stand在11月6日也宣布推出油条、烧饼产品;Ollie nollie主打咖饮+煎饼果子;两条人主打咖饮+馄饨等。

因此,不同的咖饮品牌可以根据自身品牌特点或地域特征,推出适配的中式餐食,或许更能满足“中国胃”,获得更多消费者的青睐。

从咖饮的本土化改革可以看出,如今咖饮品类的特性正在逐步与茶饮靠拢,茶饮化趋势明显,如前文提到的近年咖饮衍生出众多口味和风味便是表现之一。

此外,新锐咖饮品牌的运营跟茶饮品牌的方式较为接近。比如,在产品策略上,均采用通过爆品引流的方式来提高品牌声量,以及以快速迭代产品的方式来增加用户新鲜感,提高用户粘性;在品牌营销上,均会采用跨界联名的方式增加品牌曝光,进而吸纳更多潜在的目标用户;在运营上,均较注重数字化建设以及私域流量的运营等。

咖饮品牌可瞄准下沉市场掘金

咖饮品类竞争日益激烈,诸多咖饮品牌要获取更进一步的增长就必须摸索更多的突围方法,以下两个方向或可一试。

下沉市场或成咖饮品类的另一战场

我国咖饮品类多种模式和业态并存发展,但竞争战场主要集中在一线城市及新一线城市。据红餐大数据,一线城市、新一线城市咖饮门店数量在全国咖饮门店总量的占比已达到57.2%,门店分布相当密集,呈现出比较典型的存量竞争特征。

鉴于此,很多咖饮品牌开始尝试布局下沉市场,如星巴克、瑞幸咖啡等头部品牌近年都有下沉动向。

而在下沉市场“跑马圈地”的蜜雪冰城,在咖饮赛道上沿用了曾经的发展策略,孵化出平价咖饮品牌幸运咖。据 红餐大数据 ,目前幸运咖的门店数有1400余家,其七成门店分布在三线及以下城市。可见,相比竞争激烈的一线、新一线城市,未来下沉市场或将成为咖饮品牌的另一战场。

布局产业上游和数字化体系,夯实品牌护城河

随着咖饮品类竞争加剧,进行产业上游的布局以及数字化体系的建设将成为一种必然的趋势。一方面,咖饮品牌深入到产业链上游,打造专属供应链,既可以降低原材料成本,还可以保证原料供应及产品品质的稳定性。

另一方面,进行数字化体系的搭建,有利于咖饮品牌进行科学的决策和管理,也有利于提升品牌的运营效率。

评论