记者 |

编辑 | 牙韩翔

曾被作为新零售代表写入高瓴资本董事长张磊《价值》一书中的良品铺子,迎来高瓴系清仓式减持。

11月20日晚间,良品铺子公告,高瓴系旗下的三家投资公司拟——珠海高瓴天达投资中心(有限合伙)、HHLPPZ(HK)HoldingsLimited、宁波高瓴智远企业管理合伙企业(有限合伙)作为公司一致行动人股东(下称“高瓴系”),以竞价交易的方式,计划减持公司股份合计不超2229万股,即总股本的5.56%。

这意味着,到2023年5月21日竞价交易减持时间结束后,高瓴系将彻底退出良品铺子股东之列。

尽管良品铺子在公告中表示,拟减持股东根据自身资金需求原因自主决定本次减持计划。本次减持计划不会对公司治理结构、持续性经营产生影响;但在11月21日开盘,良品铺子以接近跌停的价格开盘。

高瓴系资本对良品铺子的投资始于良品铺子上市之前的3年。

2017年9月,珠海高瓴和香港高瓴分别以1.89亿元和3.16亿元的价格受让了良品铺子3.16%和5.26%的股权;2017年12月,宁波高瓴和珠海高瓴又分别以1.8亿元和1.36亿元的价格认购了良品铺子的新增股本。至良品铺子上市时,高瓴系共持有良品铺子13%的股份。

2020年2月24日,良品铺子以发行价11.9元/股的价格登陆上交所,上市首日涨超44%,市值突破68亿元;随后该股连续多个涨停板,并且在2020年7月达到87.24元/股的高位。

但高瓴系资本在2021年2月限售股解禁期来临后,便披露了减持良品铺子的计划。2021年2月至2022年11月,高瓴系总共完成对良品铺子的三轮减持,其对良品铺子的持股比例从13%降低至本轮减持时的5.56%。

高瓴系如此急不可耐地减持至退出良品铺子,除了高瓴系自身在资金方面的需求外,更大的原因可能来自休闲零食行业本身竞争激烈、增速下滑的行业性特点。

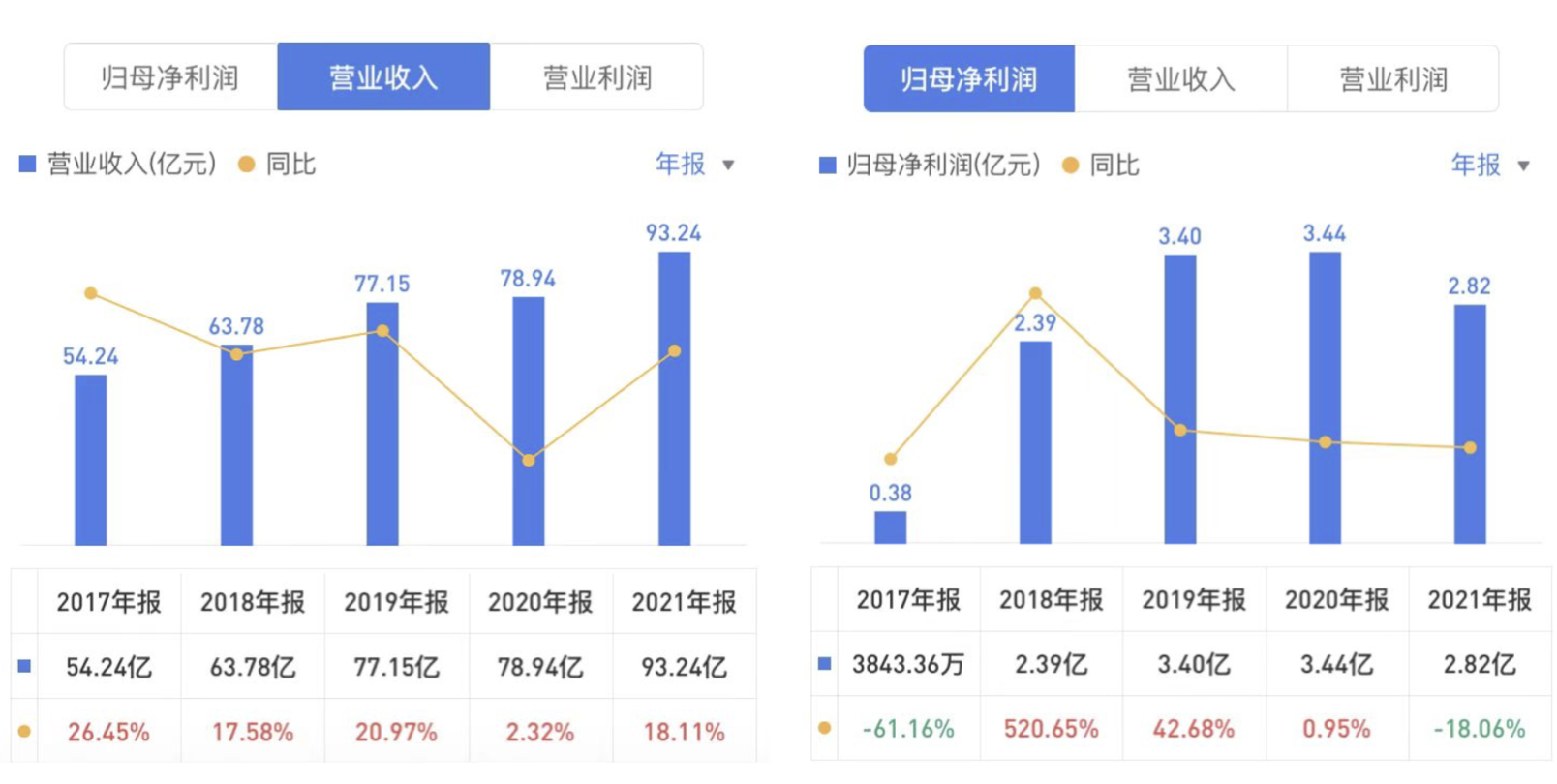

单从良品铺子最近5年的营收和利润变化趋势来看,其营业额从2017年的54亿元增长至2021年的93亿元,净利润则从2017年的不到4000万元爬升至2020年单2.8亿元,但良品铺子净利润增速在最近三年连续收窄,甚至在2021年净利润下滑18.06%。

这意味着,良品铺子的赚钱能力慢下来了。

与此同时,要保持消费者的持续热情,推广和引流的成本却在持续攀升。2021年,良品铺子的销售费用、管理费用、研发费用都发生了大幅度提升,其中销售费用同比增长29.8%。

实际上,良品铺子的竞争对手三只松鼠在今年前三季度同样出现业绩下滑。因对线下门店的错误预估,三只松鼠自2021年以来关闭了超过500家的线下店铺,转而与传统渠道中的经销商紧密合作。

在三只松鼠转型改革的两年中,其第二、第三大股东——IDG资本旗下子公司NICE GROWTH LIMITED以及今日资本控股公司LT GROWTH相继减持三只松鼠,截至今年10月,第二大股东持有三只松鼠的股权从22.96%下滑至14%;第三大股东则从18.64%下滑至12.6%。

费用上升、利润下滑的背后也杂糅了线下店铺管理成本高昂、疫情下的渠道重新整合,以及社交商业模式兴起等多重因素。

良品铺子希望持续通过更多的线下店铺提升销售规模,但线下门店因疫情、同行竞争等因素较难实现质的飞跃。今年前三季度,良品铺子共有门店3163 家,和2021年底的2974家相比净增169家,对比前三季度新开562家门店的数字算出,前三季度关闭了近400家店铺。

此外,早已吃过电商平台红利的良品铺子也开始将费用投放至抖音这样的社交电商平台,而要像三只松鼠成为淘品牌那样想要成为“抖品牌”并不容易。在付出高昂的促销费用之后,良品铺子在三季度的投资者活动记录中称,其通过社交电商平台,利用爆款素材模型精准获客,爆款内容视频引流人数环比提升145%,进而拉动店铺销售增长。

与此同时,疫情也让企业重新审视社区团购渠道的价值,并加大在这一渠道的流量营销,通过爆款产品与更多消费者互动。但很明显,良品铺子制造爆款的能力变弱了。而越来越多的坚果炒货连锁店,也开始带着资本入场,抢夺消费者。

例如“薛记炒货”宣布完成6亿元A轮融资,由美团龙珠、启承资本共同投资。薛记炒货定位现炒,由瓜子、栗子大单品为主,它的计划是未来5年开出4000家门店。

不过,良品铺子虽然赚钱能力减弱,但是还是保持着增长的态势。良品铺子今年前三季度实现营收70.3亿元,同比增长6.6%,净利润2.87亿元,同比下滑9.5%,下滑速度较2021年的水平有所趋缓。截至11月21日收盘,良品铺子股价上涨3.42%。

评论