文丨周浩(国泰君安国际首席经济学家)

G20峰会在印度尼西亚巴厘岛落下帷幕,这也让印尼成为了国际媒体关注的焦点。良好的经济表现和资本市场回报,让印尼这个东南亚人口大国在2022年成为国际资本的热衷去向之一。英国《经济学人》文章这样写道:“印尼人过去习惯于自己的国家在世界舞台上近乎默默无闻。曾有印尼商人戏称,他的国家是‘这个星球上最大的隐形体’。但现在,这个东南亚最大经济体正加速变得越来越引人瞩目。”在外交方面,印尼不仅抓住了G20峰会东道主的机会,在各大国之间进行斡旋,同时也扮演了非常好的“平衡者”的角色。保持多边外交政策对于这个东南亚最大的经济体而言,不仅意味着左右逢源的战略定位,也让其在国际社会中占据了越来越有利的话语权。

后疫情时代,经济率先复苏

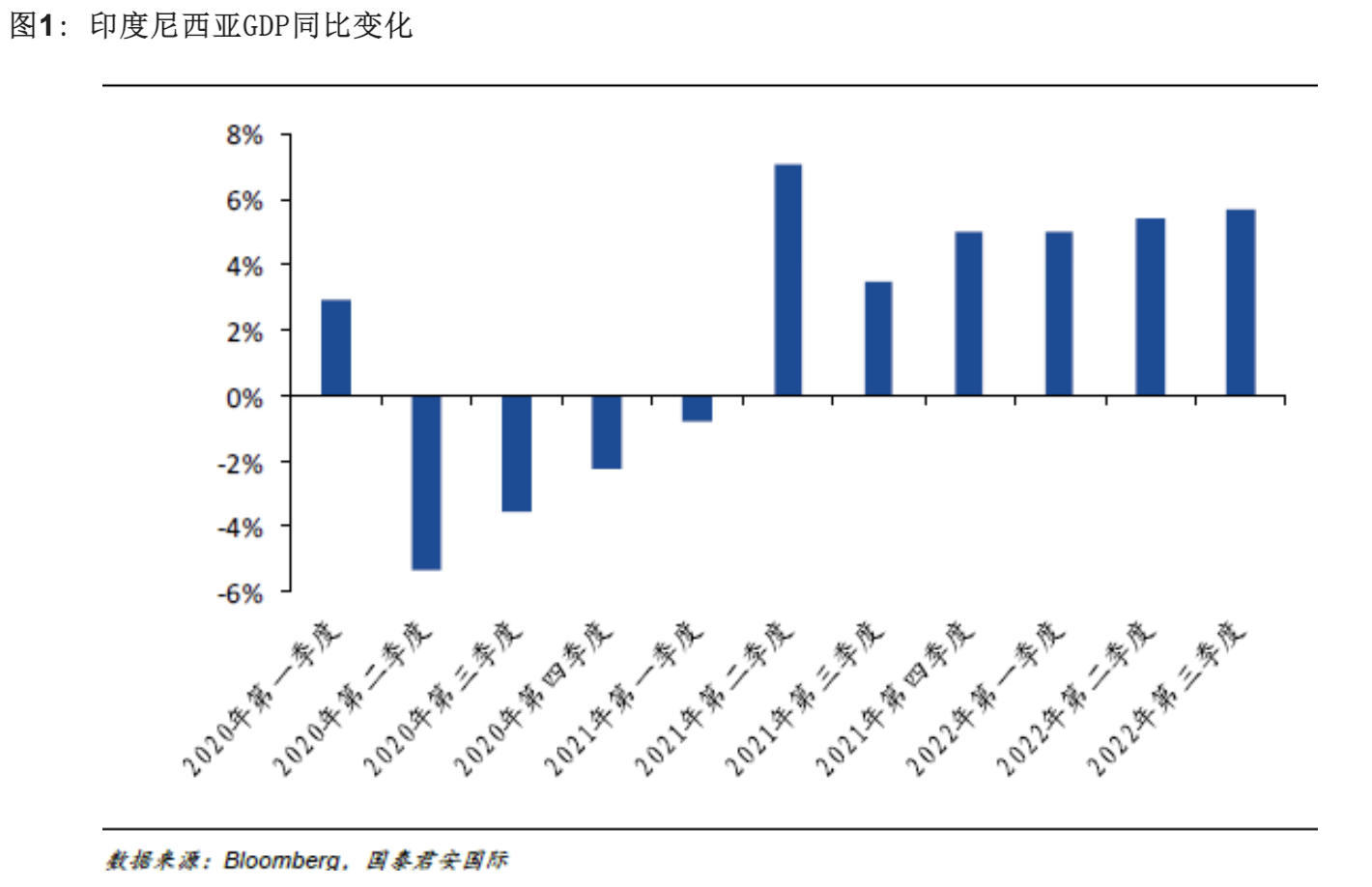

在G20参会国家中,印尼的经济增速排名第二。从2021年第二季度开始,印尼经济摆脱了疫情冲击带来的经济负增长,并在此后保持了良好的经济增速。在过去的2022年第三季度,印度尼西亚第三季度GDP同比增长5.72%,较上半年提高0.27个百分点,超出市场预期0.12个百分点。数据显示,第三季度,占GDP超过一半的居民消费同比增长5.39%,略低于第二季度的5.51%;固定资产投资增长4.96%,明显高于第二季度的3.07%;出口则大涨21.64%。

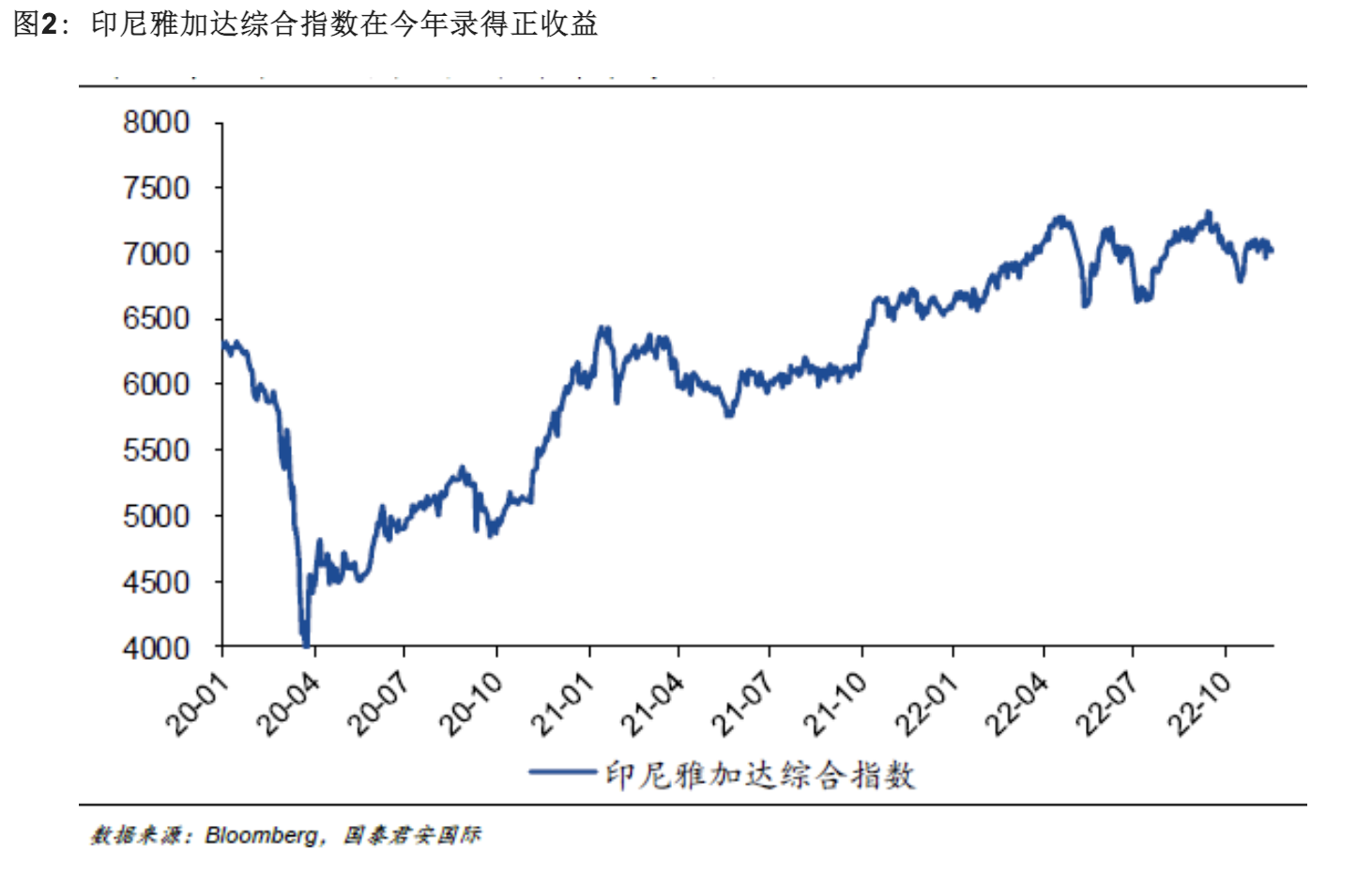

与此同时,资本市场也表现良好,今年雅加达综合指数上升7.6%。按照美元计价,也仅仅下跌了2.1%,远超全球主要指数的表现。这样的良好表现也吸引了越来越多的国际目光,彭博的数据也显示,国际投资者在过去的12个月中对印尼股市保持着“净流入”,流入的规模在亚洲仅次于泰国。

外需:经常项目显著改善

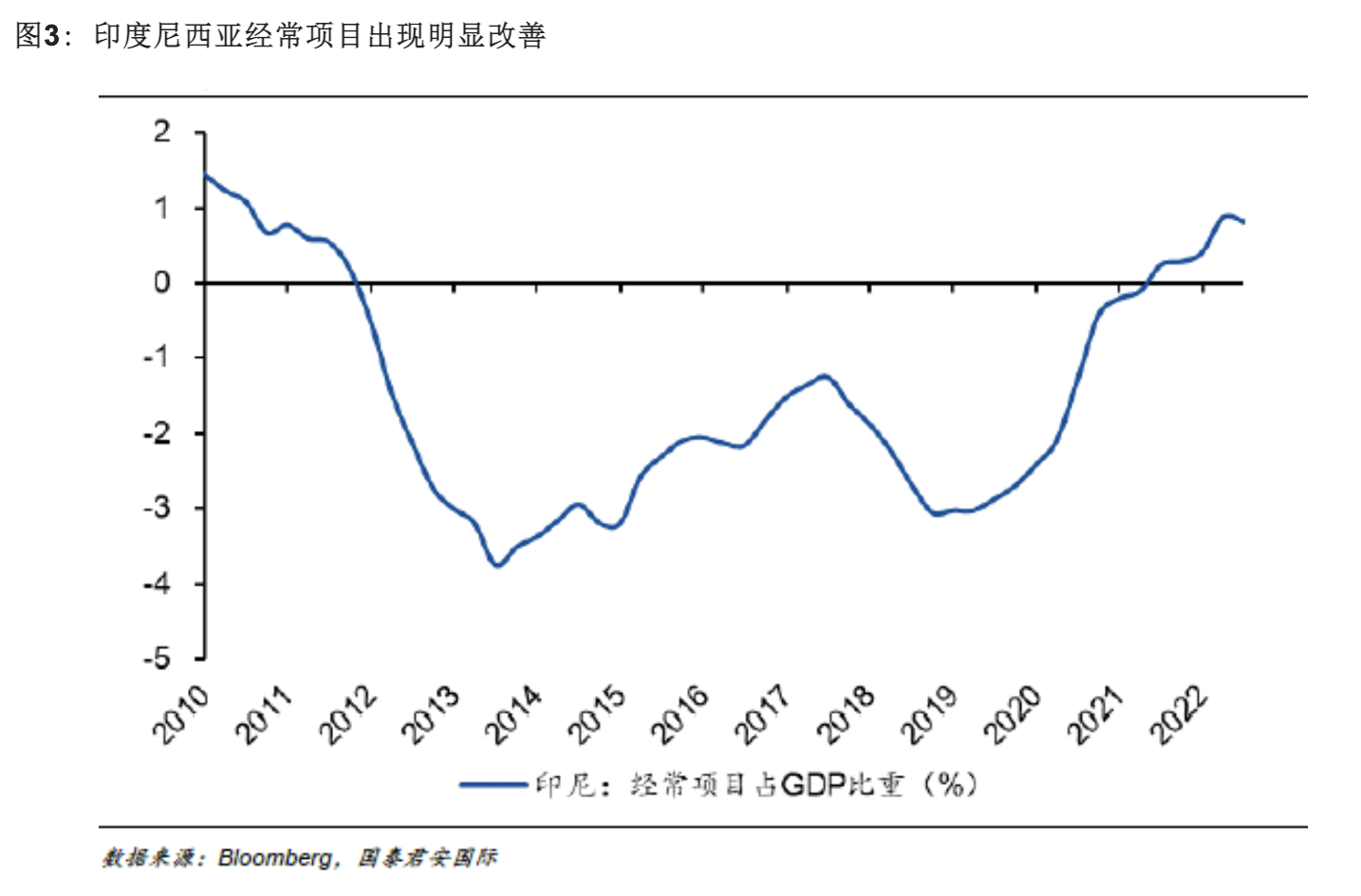

作为在1997-1998年亚洲金融危机中受到巨大冲击的经济体,印尼却在今年的全球动荡中表现出了极大的抗压性,这样的表现不得不让我们需要重点研究其经济基本面的状况。考察新兴经济体的状况时,一个较为简易的方法是考察其经常项目的状况,因为这可以从很大程度上反映出一个经济体是否保持结构性均衡,同时,经常项目顺差也会在市场动荡时对新兴经济体产生“缓冲垫”的保护作用。从下图我们可以看出,印尼的经常项目在过去几年出现了明显的改善,这在很大程度上归功于商品价格上涨。自今年年初以来,受到煤炭、棕榈油等大宗商品价格上涨的推动,印度尼西亚的贸易顺差在不断拉大。截至2022年10月,印度尼西亚已经录得连续30个月的贸易顺差。

内需:疫情冲击逐步降低

内需:疫情冲击逐步降低

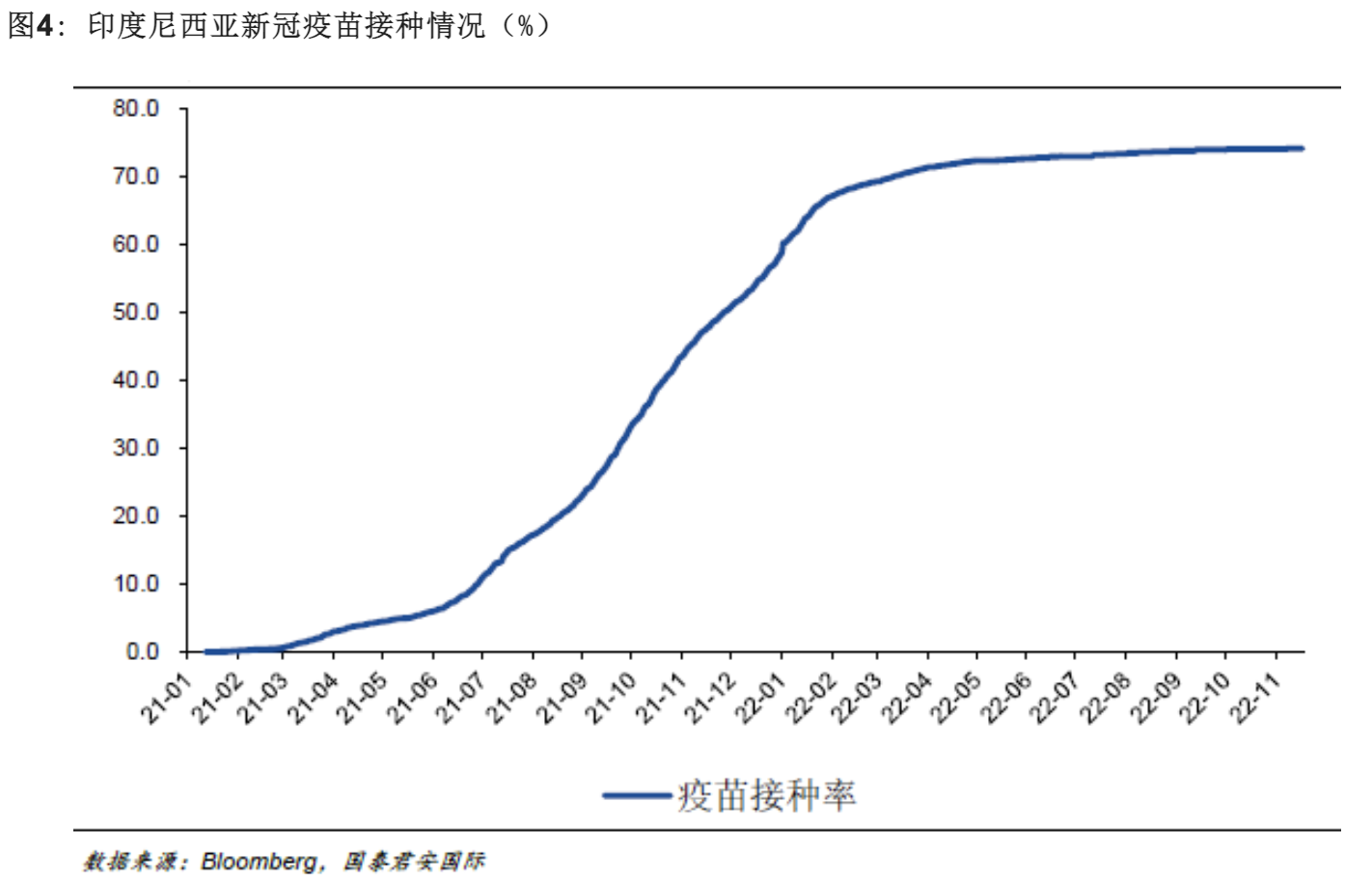

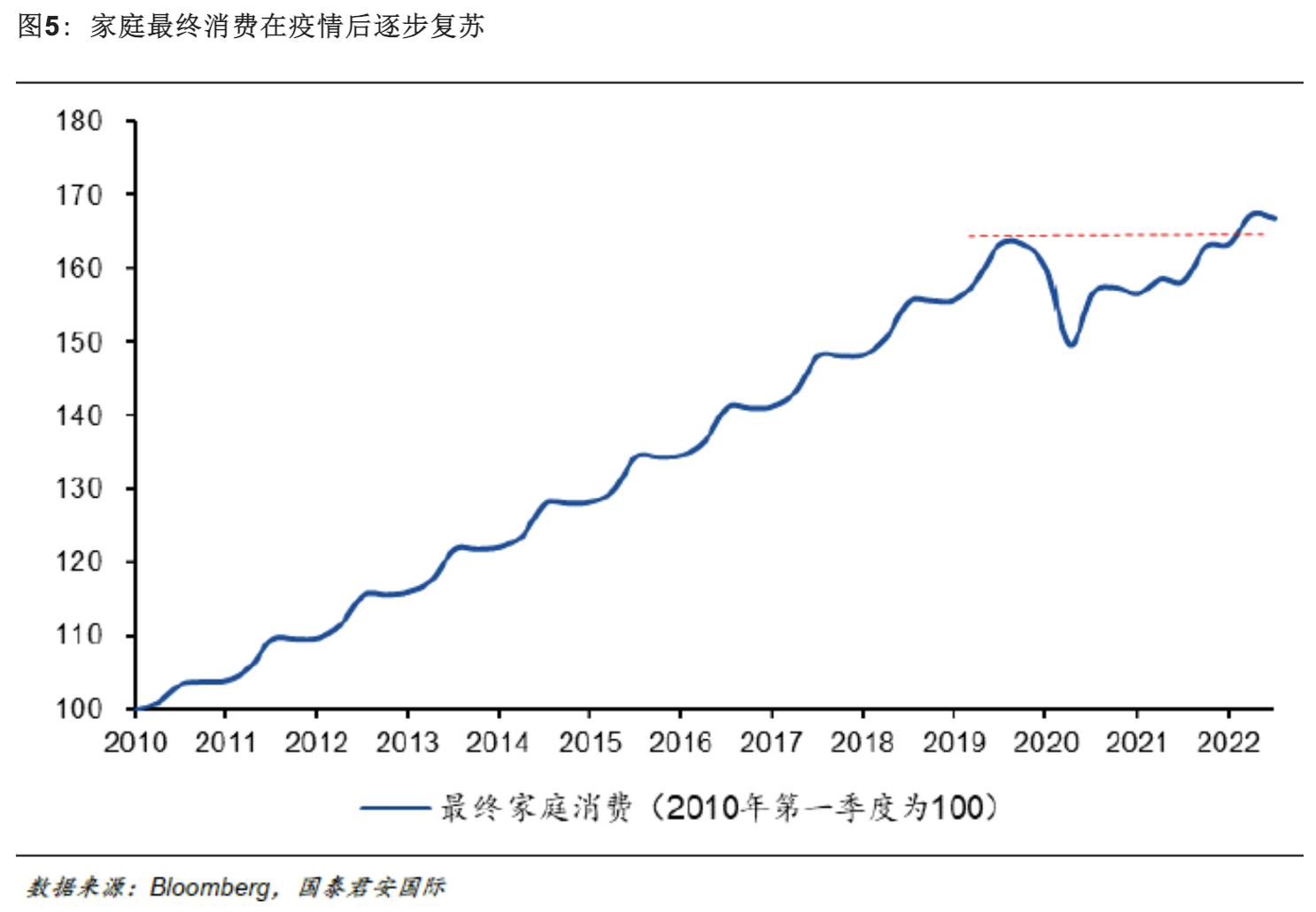

作为一个国内需求占GDP较大比重的经济体,内需对于经济的重要性不言而喻,在过去的几年中,新冠疫情对于内需的冲击也十分显著。在疫情爆发之初(2020年3月),印尼政府就宣布国家进入91天的紧急状态。其间,政府又紧急出台了7项措施以应对疫情的扩散,措施涵盖大规模快速检测、对医务人员的激励、对宗教人士的特殊安排、停止医疗设备出口、停止假期、对中小企业进行激励、增加食品库存等。面对疫情,印尼采取了大规模社会限制措施,该措施到2021年10月后逐步取消。在疫情防控的关键环节之一——疫苗接种上,印尼是新兴市场国家的优等生。世卫组织在2020年12月31日率先核准使用新冠疫苗用于疫情防控,印尼政府紧随其后在2021年1月就启动了相应的疫苗接种计划。从下图可以明显地看到疫苗接种计划在印尼新冠疫情防控上起到了至关重要的作用。

伴随着疫情的逐步退潮,内需的表现也逐步恢复,到2022年第一季度,最终家庭消费也超过了疫情前的最好水平,这也意味着疫情对于经济的冲击逐步消退。

政策:“PEN计划”与税制改革

从政策端来看,为了挽救被疫情摧残的国内经济,印度尼西亚政府制定了支持国家经济复苏的“PEN计划(National Economic Recovery Budget)”来推动投资结构的优化与增长。该计划在2021年累计投入了658.6万亿印尼盾(约440亿美元)用于推动经济发展,约占该计划整体预算上限(744.77 万亿印尼盾)的88.4%。截至2021年底,“PEN计划”的执行率达到了69.8%,其中商业补助项目执行率达到100%,对微小中型企业和公司的支持项目执行率达47.9%。推行税制改革。为提高企业的利润以扩大再投资,印尼政府推行新的税制改革方案,该方案大幅降低了企业相关税率的执行标准,税制改革在中期维度对于支撑企业发展具有重要意义。政府于2021年把企业所得税税率由25%减至22%,并拟于2023年进一步调低至20%。此外,公众持股至少40%的上市公司,其企业所得税税率拟在2023年之前进一步下调3个百分点;目前,这类公司的企业所得税税率为20%,而法案的建议令税率减至17%,与新加坡(现时东盟税率最低的国家)看齐。相关估计显示,这项改革在2026年可以至少将GDP提高一个百分点。

人口红利与海外直接投资

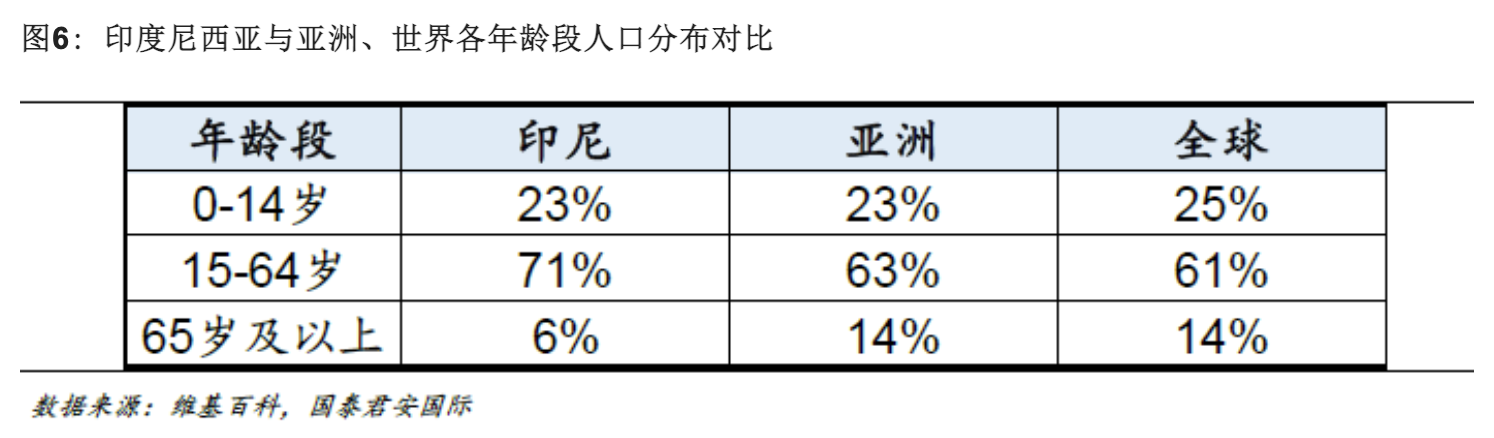

从中长期维度而言,印尼也在过去的数十年中享受着人口红利。印度尼西亚作为东南亚面积最大的国家,目前拥有世界第四的人口数量,截至2022年7月,印尼总人口数达到了2.79亿,仅次于中国、印度及美国。在人口结构上,印尼人口中位数在31岁以下,15-64岁之间的人口占比为71%,而15-55岁之间的劳动力人口占比高达59%,这与发达国家的人口老龄化趋势形成了鲜明的反差。

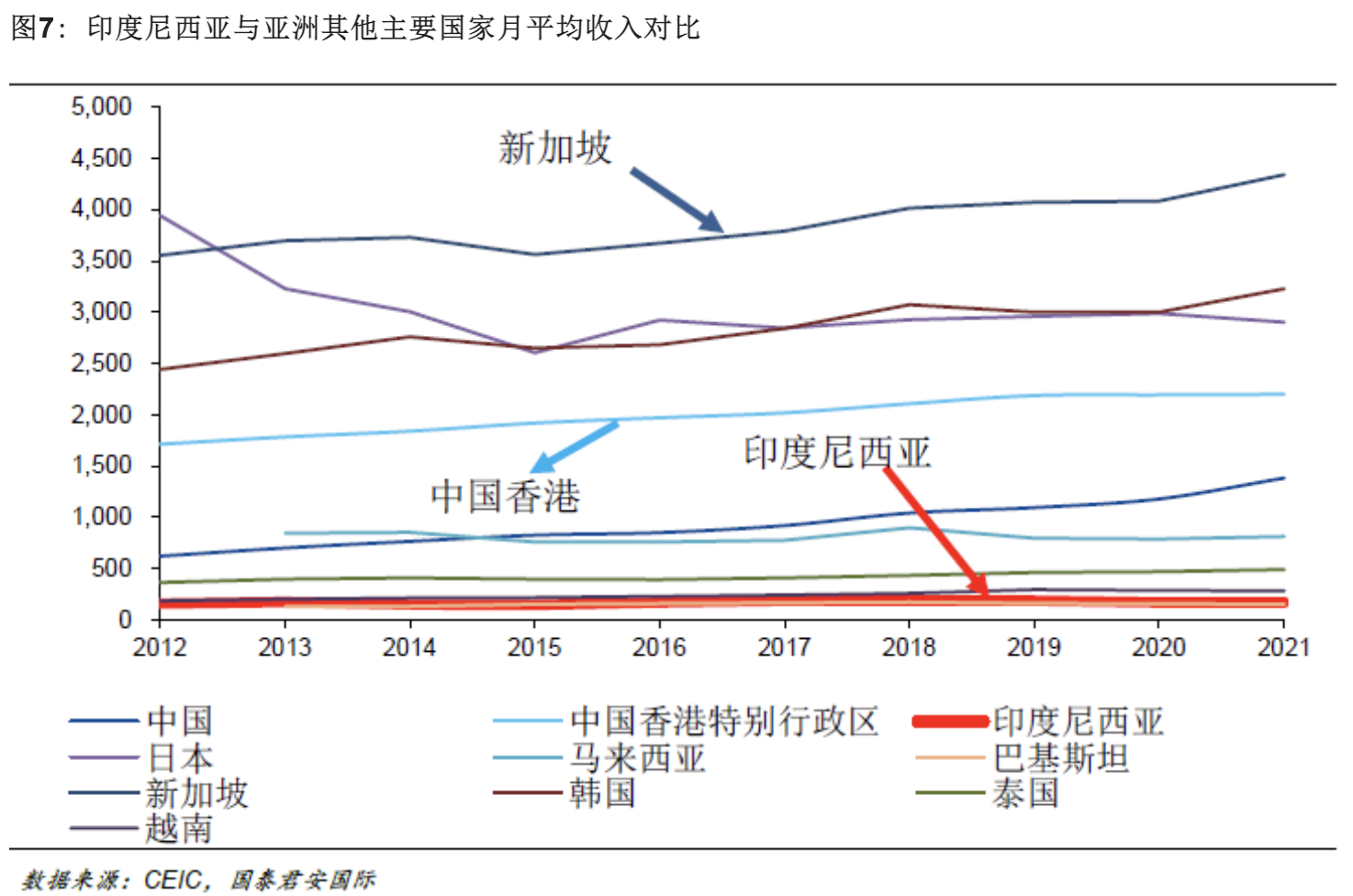

目前而言,印尼的劳动力成本仍然有很强的竞争力。印尼年轻化的人口结构在人口基数庞大的情况下意味着大量的劳动力资源。在印尼目前的经济模式下,丰富的劳动力资源也就使得劳动力成本相对低廉。数据显示,印尼的月平均收入与巴基斯坦相当,只有170美元左右,却不到新加坡的5%。

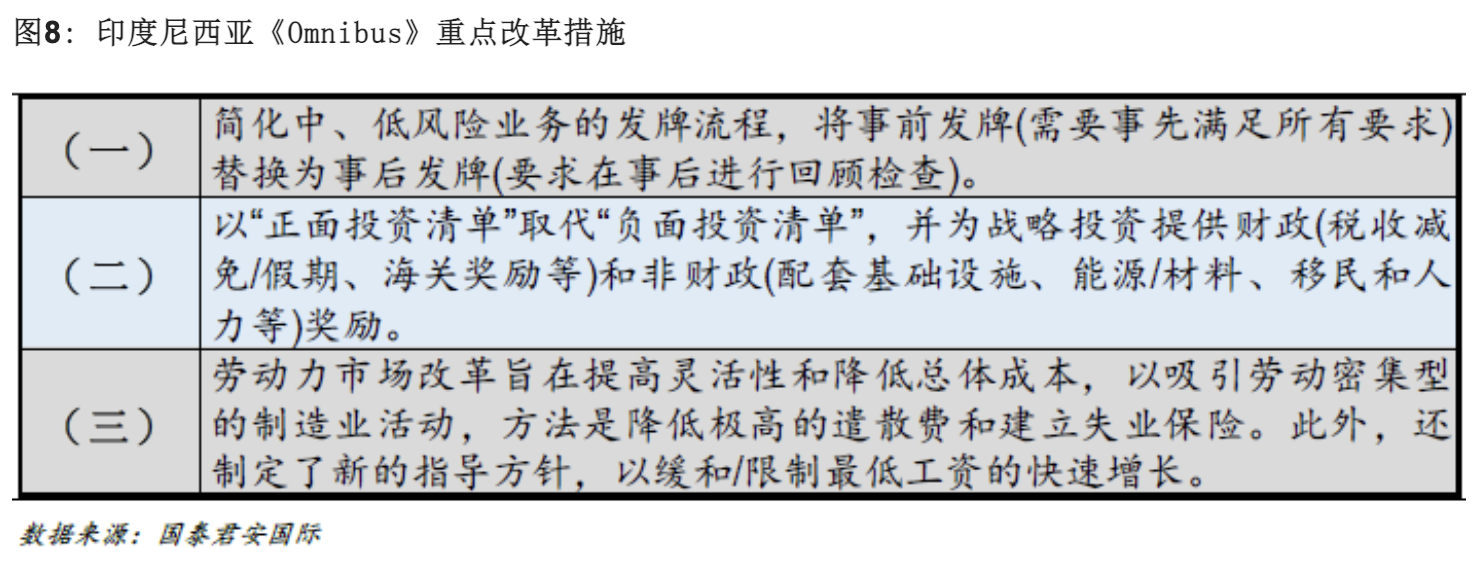

海外直接投资也有利于改善印尼经济的竞争力。在过去十余年,外国直接投资一直是印尼经济增长的重要支柱。自2010年以来,海外投资净流入平均占GDP比重达到1.5%,而多年来稳定的海外直接投资的存量也超过GDP的20%。海外资本的流入也推动印尼商业结构从初级行业向制造业及服务业转移优化。与此同时,印尼政府也在不断完善监管框架,这其中的里程碑是《Omnibus》法案的推出。印尼丰富的自然及人力资源一直受资本市场青睐,政府也一直通过相关的监管举措来保持资源的可持续发展。在2020年10月具有里程碑意义的《Omnibus》法案通过,该法案注重通过吸引海外投资,促进行业转型升级,提升印尼劳动力市场竞争力,以保持印尼市场的长期发展。

除此以外,印尼政府于2021年设立印度尼西亚投资局(INA)来促进投资,INA计划从风险相对较低、成熟的基础设施投资开始扩张,将股权投资引导至基础设施项目,从而吸引外国、私人和印尼政府参与。这也在一定程度上推动了印尼劳动力市场的升级转型。

新的挑战:前路仍曲折

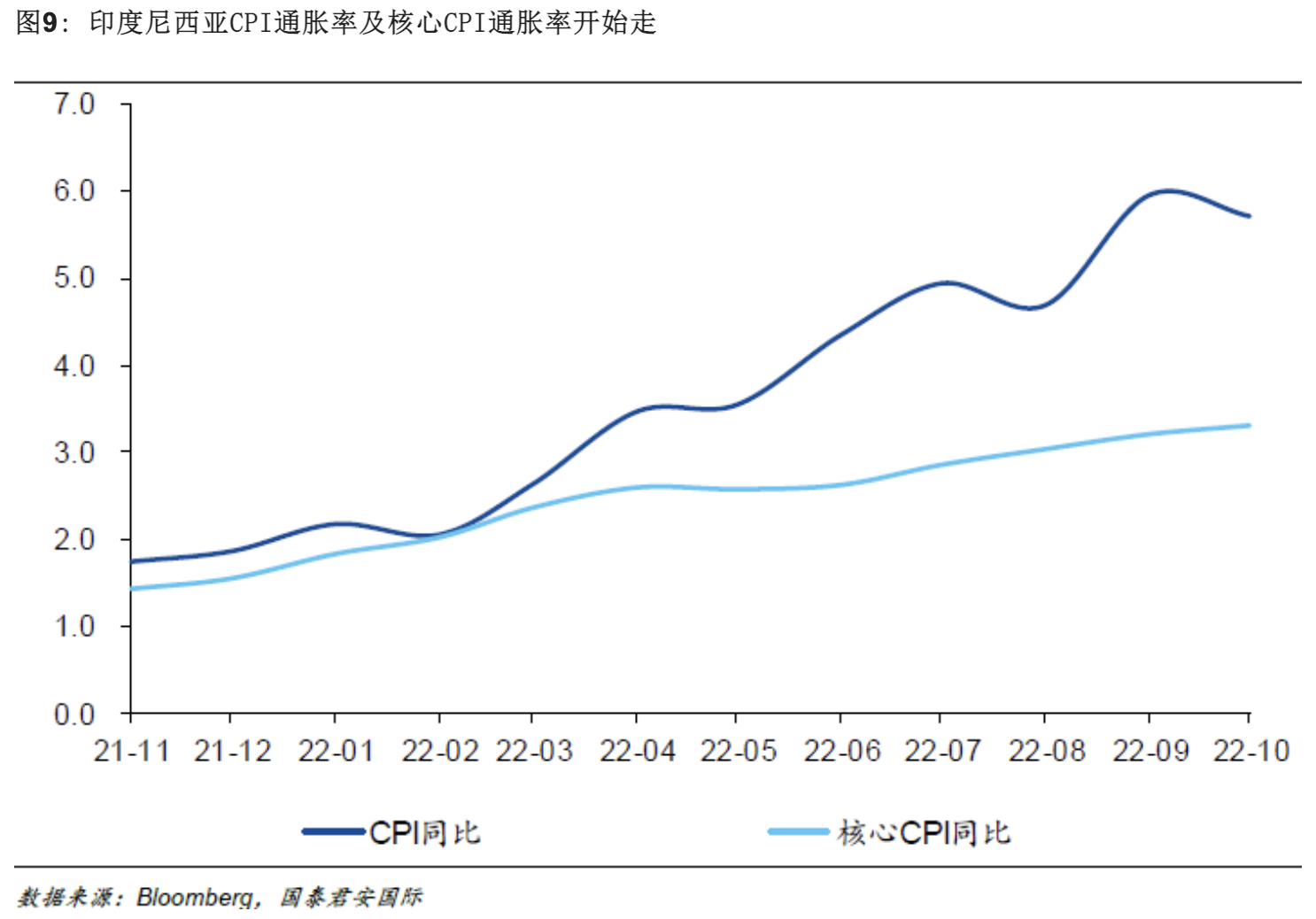

短期而言警惕通胀压力。从2022年第三季度开始,极端天气、俄乌冲突推动燃料价格大幅上涨。印度尼西亚的通胀在8月开始大幅上升,并且在9月达到6%,远超央行4%的目标上限。CPI上涨的压力主要来自于能源价格的上升,与此同时,印尼政府对目前高企能源价格进行补贴的政策也加重了财政的负担。

另一方面,在剔除掉受气候和季节影响较大的食品及能源价格后,核心CPI也上涨至3.31%,也开始迈向2019年以来的新高。总体而言,印尼央行需要灵活地调整政策以稳定通胀预期并保持宏观经济的稳定。印尼央行在上周加息50个基点至5.25%,也反映出通胀压力持续带来的货币政策紧缩压力,但过高的利率也会压抑短期经济活力。中期而言需要不失时机地推进产业结构调整。印度尼西亚需要推进产业结构的调整以保持长期稳定增长的动力。如果大宗商品价格长期高企,印尼的采矿业和大宗商品加工产业有望扩大资本支出从而实现良性循环。如果大宗商品价格超预期提前回落,则可能会延缓甚至中断相关行业的上升趋势。但需要指出的是,过度依赖上游产业也会挤压其他产业如服务业的长期发展前景。长期维度则需要关注逆全球化风险。本次G20峰会的背景之一是全球贸易政策不确定性加剧。IMF(国际货币基金组织)对贸易政策不确定性所造成的损失做了测算。结果显示,贸易政策不确定性增长所带来的冲击会在未来2年中使得投资下降3.5个百分点,GDP下降0.4个百分点,失业率上升1个百分点。考虑到各个经济体承受冲击能力的不同,这种影响对新兴经济体、高开放程度经济体及高负债企业影响更深,对于印尼这样一个相对依赖商品出口以及海外投资的新兴经济体而言,“逆全球化”是中长期内最大的全球挑战之一。无论如何,从1997-1998年亚洲金融危机的“弃子”,到长期被忽视的“隐形大国”,直至今天印度尼西亚开始吸引更多的关注,根本的原因是长期的经济发展和变化的国际政治环境。对于投资者而言,关注地缘政治变化中的各经济体相对位置的变化,不仅可以帮助开拓视野,也有利于优化并调整投资组合。

评论