文|新摘商业评论 子雨

今年7月,随着每日优鲜“原地解散”消息的发酵,这家顶着“生鲜电商第一股”光环的企业,终是走向落败的结局。

无论是前置仓模式,还是经营打法,甚至融资节奏,叮咚买菜都与每日优鲜极为相似,每日优鲜暴雷后,叮咚买菜承受着来自外界更为严苛的审视。

最近,叮咚买菜发布了22年Q3季度财报,总营收59.43亿元,同比下降4%;净亏损3.45亿元,Non-GAAP净亏损2.85亿元,亏损额同比减少85.6%。

确立效率优先,兼顾公平的战略打法后,叮咚买菜毛利率30%,较去年同期18.2%有明显改善,管理层预计在保持稳定增长的基础上,Q4基本实现Non-GAAP口径的盈亏平衡。

看起来叮咚买菜已经走出了“每日优鲜的阴影”,但资本对于叮咚买菜的向好业绩却表现得极为冷淡。

截止11月18日美股收盘,叮咚买菜股价下跌3.25%,报4.17/股,较上市首日46美元高点已跌超90%。目前,叮咚买菜市值9.02亿美元,相较发行之初的55亿美元,下跌超8成。

资本市场没有给出乐观指引,盈利难题未解,且有意隐去总用户数、总订单量等关键数据,叮咚买菜的现状,似乎并不如管理层预估的那般乐观。

一、被忽略的“核心”指标:营收下滑,GMV负增长

直到今天,叮咚买菜也没有跑通商业模式,实现自我造血。最新一季财报中,叮咚买菜营收同比下降4%,GMV65.12亿元,较21年同期下滑7.2%,Non-GAAP净亏损同比下降85.6%。

总运营成本和支出为62.55亿元,较2021年同期下滑23.8%,其中,商品销售成本同比减少17.9%,履约开支同比下滑30.9%,销售与营销开支缩减幅度最大,同比下滑70.3%。

营收与GMV双下滑,可叮咚买菜的亏损却在收窄,靠的是大规模裁员、撤城关仓的降本,而非经营效率的提升。

“守城而非攻城”是叮咚买菜今年的主旋律。

年初叮咚买菜大规模裁员的消息引起外界热议,有员工接受采访时称相比公司巅峰时期,员工总数已经少了上万人,还有多位离职员工坦言,强制给前置仓服务站人员排休的现象普遍存在。

与裁员,变相降薪同步的,还有叮咚买菜不断撤城关仓的动作。今年5月,叮咚买菜就陆续撤出了中山、珠海、滁州等多个城市,10月又关闭了厦门站点。

经统计,今年上半年,叮咚买菜关停了10个不具备前置仓模式生存条件的二三线城市,辐射的城市数量从2021年末的37个减少至27个,更聚焦于北上广深等超一线城市和部分一线城市。

每日优鲜前车之鉴,前置仓生鲜电商并不是一个好做的买卖,供需两端极为不可控。

前置仓的核心在于高密度,仓库的位置和密度带来极高的成本,一方面,生鲜对产品品质及配送时效有很高的要求,另一方面,生鲜产品同质化很严重,不同渠道间主要依靠价格竞争。

高成本、高履约、高质量,要求它必须建立在一线城市,且人流量高度密集、有足够消费能力,才有望盈利。这也意味着用户群体窄,模式很难下沉,业务扩张受限,想象空间不足。

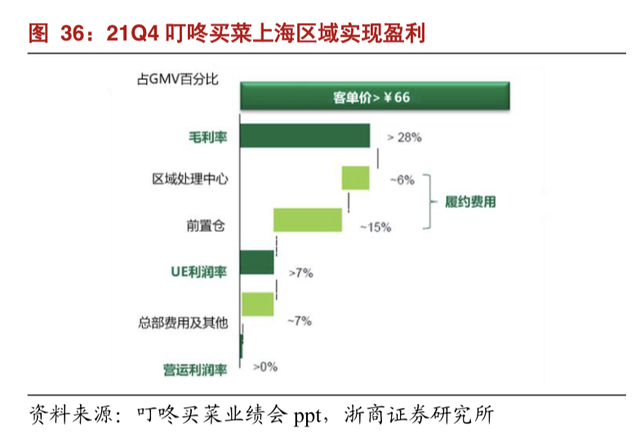

上海是叮咚买菜的大本营,在Q3财报发布后,管理层提到,华东区域已经持续三个季度有正向的营业利润率(OP margin),但华东地区得到验证,不代表推广全国,同样适用。

去年底叮咚买菜能在上海盈利,取决于客单价和履约费用率两个指标,上海地区平均客单价超过66元,综合履约费用率约为21%。

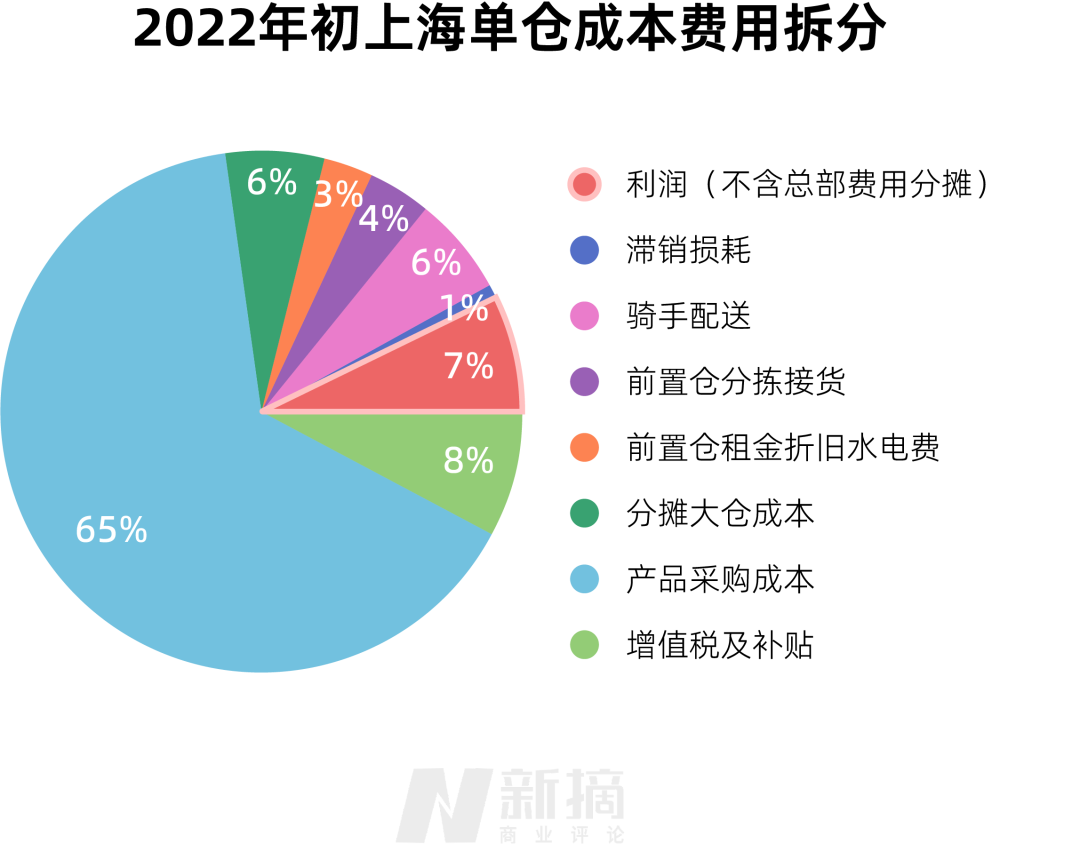

把目光转向全国,22年Q3叮咚买菜履约费用率是26.8%,高于上海。没有披露具体订单数,无法计算平均客单价,但我们可以推测,三四线城市居民收入不及一线,客单价无法与上海这样的城市对齐,而且很多低线城市用户有着固定的购物习惯,想让他们改变成本很高,也很难。

有业内人士分析,叮咚买菜会进一步缩减用户习惯较为难培养的区域,未来一到两年,会深扎江浙沪区域。

从目前状况看,这一趋势愈发明显。自21年Q3起,叮咚买菜就一直在“断臂求生”,战略打法从“规模优先,兼顾效率”转为“效率优先,兼顾规模”。

截至目前, 叮咚买菜App上可正常下单的城市还剩27个,较2021年9月峰值时期减少10个,其中18个属于长三角,占比高达66.7%。

兜兜转转,叮咚买菜仍未摆脱“区域品牌”的宿命。

前置仓生鲜电商,已经不再是资本的香饽饽了,尤其每日优鲜暴雷后,资本对前置仓模式的疑虑更重。

端倪在2021年就已经显现,IPO是叮咚买菜一道分水岭,IPO前,叮咚买菜是名副其实的资本宠儿。

四年获得10轮融资,投资方中不乏软银愿景、今日资本、红杉资本等知名机构,今日资本创始人徐新就曾频繁在公开场合为叮咚买菜站台,还喊出“电商的最后堡垒是生鲜,得生鲜者得天下”的金句。

IPO时,叮咚买菜却接连遭受模式质疑和国际货币流动性收紧的双重影响,不再被资本偏爱。

2021年6月9日,叮咚买菜向美国证券交易委员会(SEC)提交IPO上市申请文件,目标是发行1400万股美国存托股票(ADS),筹资3.57亿美元。

但就在上市前夕,叮咚买菜却主动调整了发行规模,改为计划发行370.2万股ADS,至多募资9440万美元,相当于缩减了约74%,募资额甚至少于上一轮融资金额。

在新一季财报中,叮咚买菜一直在强调总运营成本和支出、销售和营销费用以及配送费用的下降,可是对规模收缩以及TAM(潜在市场规模)相比IPO时的差距,却避而不谈。

可见,叮咚买菜的业务发展已触碰天花板,当前的业绩也没能为自己正名。

二、不披露用户数与订单量,核心数据“打哑谜”

其实这些年,有关前置仓是不是个“伪命题”的讨论很多,市场上除了每日优鲜、叮咚买菜,也有其他玩家做过尝试。永辉孵化过永辉前置仓,美团参考朴朴超市试水过800m大前置仓,盒马也有试水“盒马小站”,盒马内部还进行过小站和盒马mini(小型盒马门店)的“赛马”。

梁昌霖是一直坚信前置仓可以盈利的人,他曾分享过叮咚买菜的营收业绩公式为“单量*客单价*毛利率”,随着单量的增长,平摊的水电费、仓储费和管理费会越来越低,成本是亚线性的,但收入是超线性的。

他对盈利的设想是:每个前置仓在经营一年后,日订单能达到1000单,客单价超过65元,在刨去履约成本后,每单的营业利润预计能超过3%。

但翻阅叮咚买菜最近两年的财报,会发现梁昌霖过于乐观了。且不说叮咚买菜一直在亏损,有关复购率及相关指标,比如总订单量和总用户数等数据,也被有意隐去。

总用户数(1050万)停留在2021年Q3,总订单量(8060万)停留在2022年Q1,前置仓数量停留在2021年Q4。

作为互联网平台,总用户数和总订单量等是投资者最直接了解公司业务状况的重要指标,有了总用户数,外界可以测算平台新用户增长规模、留存率、复购率等交易行为数据。

订单数据结合总营收,可以看出企业阶段性营收的增长,是由于经营优化后订单数的增长带来的,还是通过短期提价带来的。

成单量和客单价是驱动GMV增长的重要指标,可是无论是供给侧的前置仓数量*单仓订单数,还是需求侧的购买用户数*购买频次,叮咚买菜都没有披露。

结合这一季营收与GMV同时下滑,可以得出,叮咚买菜在这些关键数据上“打哑谜”,是因为用户数据和订单量没有那么可观,甚至在流失。

流失原因之一是价格拉升,逼退了一些价格敏感型用户。22年Q3叮咚买菜的客单价对比去年同期提升25.0%,单个新下单用户的获客成本对比去年同期下降了32.6%。

22年Q3叮咚买菜的毛利率比去年同期提升11.8%至30%,对于毛利率提升的原因,管理层的解释是由于叮咚买菜今年重点提升了整个供应链的数据化能力,优化了商品开发到分选中心、前置仓等环节,为公司贡献了远高于传统零售的效率。

但在新摘看来,提升自有品牌和高毛利的预制菜的占比,才是那个更重要的原因。

今年叮咚买菜一直围绕自有品牌产品和预制菜等方面进行押注,陆续开发了叮咚王牌菜、拳击虾、保萝工坊、良芯匠人、叮咚大满冠等超20个自有品牌。

Q3财报会议中,叮咚买菜在业内首次引入“清洁标签”的概念,从自有品牌开始倡导“非必要不添加”,为烘焙、预制菜、米面制品、饮料、乳品等不同细分品类定制新的平台准入标准。

在此之前,叮咚买菜已经将原采销中心升级为商品开发中心,放弃性价比,追求“品价比”也指向,未来企业要提升高单值商品的经营能力和拉高客单价。各地已经有不少用户发现,叮咚买菜大幅提高了免配送费的门槛。

生鲜电商下半场,低价吸引用户不再奏效,产品力和供应链成为制胜关键,想要通过自有品牌进行成本优化,需要从原料、辅料、干线、加工等各个环节抠成本,这意味着企业要深耕供应链,向商品要流量,向供应链要效率。

这又是一个需要长期投入和建设的事情,可叮咚买菜已经没有太多资金可烧了。

三、叮咚买菜“历劫”

现金流断裂是压死每日优鲜的最后一根稻草,叮咚买菜处境也不佳。

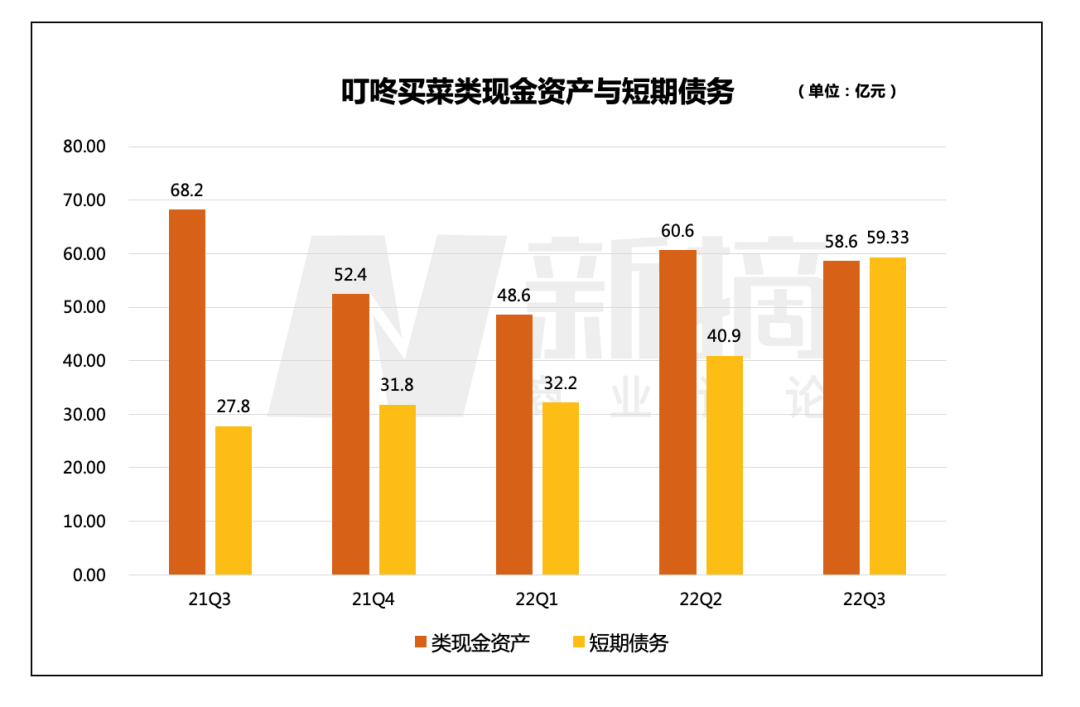

直观表现是叮咚买菜已经“资不抵债”。Q3财报中,叮咚买菜总流动资产69.7亿元,同比下降13.79%,短期和长期债务50.67亿元,同比增长39.83%,流动负债总额79.43亿元,同比增长2.47%,流动负债高于流动资产,企业经营现金流十分紧张。

除此之外,短期负债大于可直接变现的资产,意味着叮咚买菜还背负着巨大的债务压力。

流动资产中,现金及现金等价物有14亿元,短期投资为44.6亿元,也就是说,能直接变现的资产共计58.6亿元,这部分代表着叮咚买菜的偿债能力。

短期负债主要包括流动负债中的应付账款+短期借款,共计59.33亿元,其中42.58亿元短期借款属于有息负债,包括短期银行贷款和反向保理两部分,以反向保理为主。

(红色为偿债能力,蓝色为负债能力)

在反向保理中,供应商某种程度上充当着为叮咚买菜『输血』的角色,而叮咚买菜是『受益者』,用金融机构的抵押贷款充当“现金”支付给供应商,风险转嫁给供应商,也维持着“漂亮”的现金流。截止21年12月31日,叮咚买菜可通过反向保理获得的授信额度为44.5亿元。

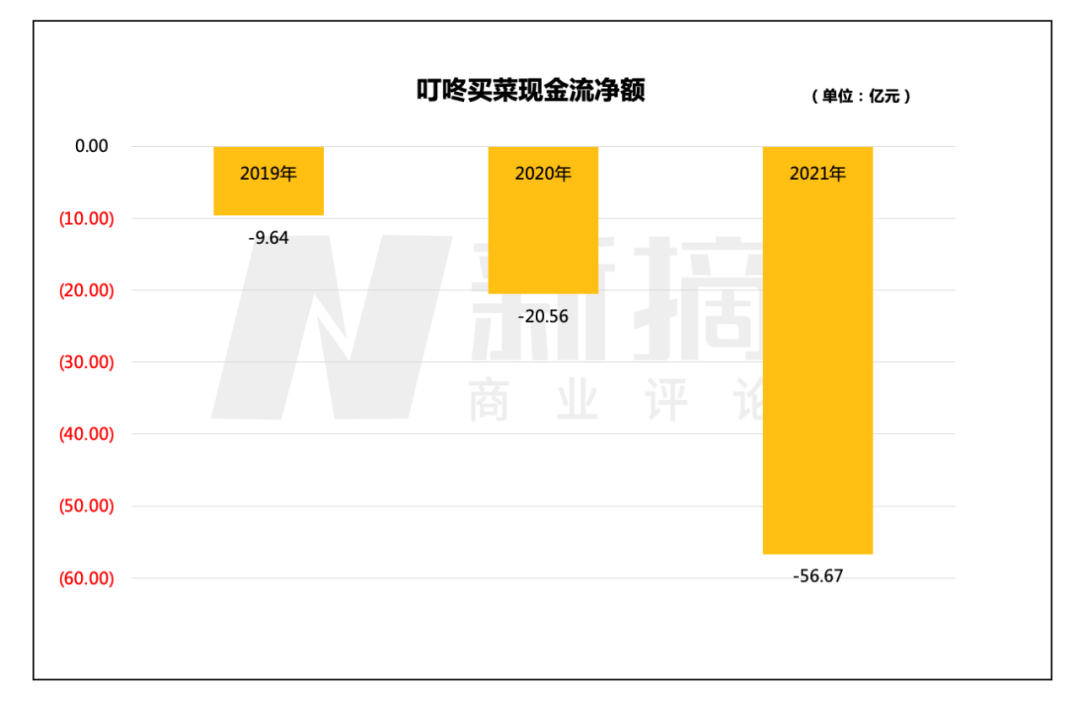

即便通过反向保理把部分风险转嫁给了供应商,叮咚买菜的经营状况依旧不容乐观。数据显示,2019年至2021年,叮咚买菜的经营活动产生的现金流净额持续呈现流出状态,分别为-9.64亿元、-20.56亿元和-56.67亿元。

如果2022年延续这一烧钱速度,公司账面的资金一年就会消耗殆尽,企业很容易出现现金流断裂。

叮咚买菜有试图通过供应链金融来解决流动性的问题。疫情之初,上海银行给予叮咚买菜金融支持进一步扩大至80亿元,并将根据叮咚买菜的需求,定制研发各类金融产品,包括项目贷款、供应链融资等多种形式。

特别是在助农领域,双方将优先选用供应链金融模式,帮助叮咚买菜的小型农业户实现应收账款的“零账期”,快速回笼货款。但这种优化现金流的手段对叮咚买菜来说“治标不治本”,不仅意味着未来要支付更多的利息,还存在很大的经营风险。

一直以来,叮咚买菜都是通过占用供应商货款来维持现金流的正常运转,供应商供货后通常有3-6个月的账期,正常情况下还好,一旦企业经营亏损加大,不仅策略会失效,提供资金的银行也会采取更为严格的授信政策。

结尾

每日优鲜跌倒后,叮咚买菜的竞争对手已经不再是前置仓系玩家,而是生鲜到家赛道中的众多玩家,或者更确切地说,是即时零售的玩家。

永辉超市低价生鲜优势明显,收购百佳、入股中百、代理澳洲Woolworths国内线下零售品牌后,拓展了更多品类销售渠道和海外市场;盒马鲜生主推仓店一体,店内不仅提供生鲜蔬菜,还提供即时加工的服务,且已在全国布设了八个供应链中心;美团携五十万外卖运力布局闪电仓,京东联手达达,也能覆盖用户小时购、分钟达等需求……每位入场玩家都摩拳擦掌,虎视眈眈。

未来叮咚买菜面临的是一个更为激烈的商业战场,留给叮咚买菜的挑战,只多不少。

评论