文|潮汐榜 水滴

36岁的二胎妈妈朱莉告诉潮汐榜,“六年前生大宝的时候,身边的朋友大部分都还在家做月子,但这两年,感觉去月子会所的越来越多,个别品牌的分店,床位甚至要提前半年预订,非常紧张。”

无独有偶,来自深圳的准妈妈李菲也坦言,“大家都是第一次生小孩,很多事情不知道。在月子中心内,不仅孩子可以得到专业的看护,妈妈自己也能得到悉心的照顾。”

虽是寥寥数语,却折射出当下月子会所的火热,也是近年来资本继眼科、牙科、辅助生殖之后,又一个“倾慕”的赛道,更有业内代表公司爱帝宫,7个交易日股价接近翻倍。

01 月子中心Style,资本的又一道“下饭菜”?

2022年9月,港股“月子中心第一股”爱帝宫发布公告,与珠海德佑博晖企业管理咨询中心(有限合伙)(简称“珠海德佑”)订立认购协议,拟对其发行总规模约为2.25亿港元的可换股优先股,认购人的平均成本在0.6港元/股。

经股权穿透,站在珠海德佑身后的正是投资界标杆高瓴。

而在资本圈,相中月子生意的远不止高瓴一家。

8月初,字节跳动以大约100亿元全资控股了民营妇产专科医院美中宜和,潮汐榜了解到,该医院旗下拥有一家月子中心“禧月阁”。

3月,母婴护理中心品牌圣贝拉完成了C+轮融资,由中国人寿独家投资;此前的2021年3月,它曾收获腾讯领投的C1轮2亿元融资。

从高瓴到字节,月子中心凭啥站上资本市场“风口”?

美国著名投资机构,红杉资本创始人唐·瓦伦丁曾说过一句话:投资于一家有着巨大市场需求的公司,要好过投资于需要创造市场需求的公司。

多年后,这句话被概括为:首先要下注于赛道,其次才是赛手。

具体到月子中心,万殊一辙,道理大同。

一方面,我们依然是一个人口大国,拥有的育龄妇女最多,“三孩政策”落地,短期内有望提振家庭生育意愿,中长期有望改善人口结构,使月子市场的持续扩容在源头上便蓄力至满。

另一方面,随着经济发展和居民财富积累,人们对美好生活的追求愈加强烈,助推马斯洛需求上移,叠加消费者教育推进,科学坐月子的理念快速普及,月子会所有逐步刚需化迹象。

根据艾媒咨询调研,在我国一线城市中,大约有84.8%的产妇比较/十分愿意选择去月子中心护理;在我国二线城市中,大约有 80.5%的产妇比较/十分愿意选择去月子中心护理。

与此同时,月子中心在我国又处在刚刚萌芽的导入期,即爆发前夜。

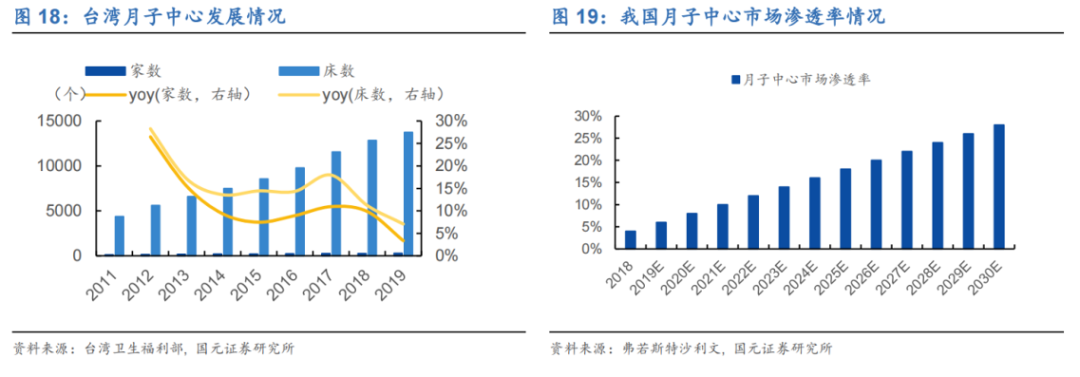

弗若斯特沙利文报告显示,中国大陆月子中心的市场渗透率不足5%,且主要集中在北上广深等大城市,而中国台湾月子中心成熟市场,渗透率则高达63%以上。

考虑到两地文化传统、生活习惯、支付体系(自费)接近,前者具备可挖掘、可探索的长足潜力。

数据佐证,2016至2021年间,内地月子中心市场规模从67.6亿元增至约178.0亿元,年复合增长率达到21.4%,增速远超主要的消费医疗细分行业。预计在2021到2025年期间CAGR仍将达到47%,并于2025年和2030年分别攀至831.5亿元和1884.1亿元。

换言之,无论在时间维度、空间维度,还是永续性、确定性,月子中心都是一片可御风逐浪,想象力十足的海滩。

在资本的逻辑里,处在该领域中的玩家,他们想要长高、变壮,所受的禁锢都很小,对应的成长速度会比较快,量级也比较大,其后续的业绩和市值常常能擘画出“乱石穿空,惊涛拍岸,卷起千堆雪”般的恢宏景致。

因此,哪怕是估值高溢价,资金也愿意追捧这类赛道中的公司,这和以往的价值投资有点区别。就像2020年、2021年的新能源热、光伏热,重要的先上车,把趋势牢牢拽到手里。

02 双面月子会所长短各有分?

如前文所述,景气度是资本下注时权杖的大框架,但想要赚取长期超额收益,我们还需要落定到商业模式上。

月子中心作为术业专攻、全流程的产后康养场所,团队所辖医生、护士、营养师、通乳师、育儿师等资深人士,提供更丰富的配套项目和护理解决方案,包括塑形美体、心理疏导、母婴膳食、早教开发等,且空间更为私密,可以较好地隔离婆媳关系风险。这些都是单个月嫂非能企及的。

图源:馨月汇

进一步地,和衣食住行等基础消费品不同,现阶段的月子中心仍然是少数人活动的“伊甸园”,自带高端基因,起步价至少10万以上,主流套餐价格大都在15-50万/月之间,将其归为“奢侈品”也不为过,一并的还有预付款条件下强劲的现金流表现。

就拿爱帝宫旗下的月子中心为例,客户通常需要提前3-6 个月预约,并支付30%的定金,入住当天再付全款。

对于现金流,电商鼻祖贝索斯有过一席醍醐灌顶的管理心得:“如果非要让我们在公司财务报表的美观和自由现金流之间选择的话,我们认为公司最核心的关注点应该是自由现金流。”

一般而言,现金流能较为真实地反映企业的市场价值。现金流出色的企业,通常经营状况都较为良好,平抑周期的弹性和抗击压力的韧性也较强,资本会对这类企业信心比较充足。

再者,基于标准化复制的连锁扩张,有助于月子中心快速做大。

不过,在硬币的反面,我们也要看到其面临的挑战。

目前我国的月子中心多以独栋式为主,因为前期要购置、租赁和装修物业,属于重资产项目,还要面临开业筹建期长、投资回收期长等问题。申港证券测算,月子中心的单床成本超过50万。

而兼具部分医疗属性,月子中心的经营成本(可变成本),如聘请或培训专业人员、购买耗材(月子餐、妇幼用品)等,亦是一笔不菲的花销。若将一家月子中心的成本构成做拆解,人工和耗材占比分别达到35%和25%。

此外,低频属性,单个用户最多消费2—3次,又对月子中心的获客和运营能力提出极高要求。

总的来说,囿于以上刚性支出,以及规模化不足,亏损仍然是如今行业的常态。

公开资料显示,曾在新三板上市的大美股份、喜之家、福座母婴、喜喜母婴,前三家均已退市,2016-2019年内的净利率基本都为负值;唯一幸存的喜喜母婴,从有公开数据的2013年起,只有2018年一年盈利了69.48万元,现已变身为“ST喜喜”。

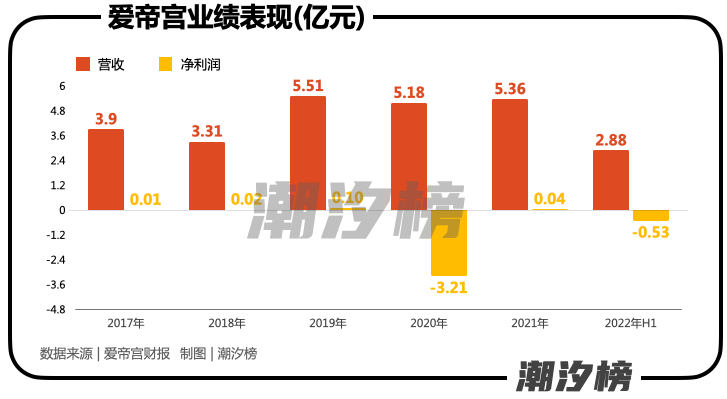

即便是占据“头牌”位置的爱帝宫,也无法保证不间断盈利。

然而,瑕不掩瑜,追溯人类社会的变迁历史,人口数量红利向人口质量红利过渡,先富带动众富,某些精致的享受型业态,一定会走向普适,成为我们生活的一部分。

潮汐榜注意到,启用已装修物业开设月子中心,向轻资产转型,已成为行业扩张的新范式,并有力推动业内公司的前进脚步。

2021年4月,爱帝宫首家超轻资产模式的月子中心深圳侨城轻奢院,仅用了四十一天就实现开业,仅需1500万就能开业运营,较同规模门店投资成本降低70%。

03 月子中心“斗法”卡位哪处局点?

任何新事物的发展都要经历一个从混乱走向整合,从无序走向有序的过程,月子中心也不例外。

2018年我国月子中心市场规模92.5亿元,以营收体量计,爱帝宫、巍阁、宝生、馨月汇和圣贝拉位列前五,CR5占比仅为11.3%。其中,爱帝宫以全国市场占有率4.3%,坐拥榜首。

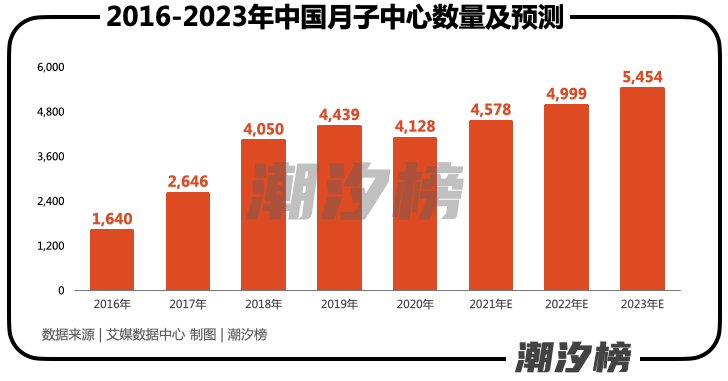

另据艾媒咨询统计,截至2020年底,我国存量月子中心门店达到4128家,5年时间翻了一番。

从中不难看出,市场呈极度分散的割据状态,没有一家拥有绝对碾压优势,也没有一家能轻松赚到行业格局的钱,博弈拼杀异常激烈。

但从资本的角度来说,这其实又是第一个“黄金投资期”和“红利窗口期”,早期参与,喝到“头啖汤”的概率较大。

而在一个供需两头爆发的市场,鱼龙混杂,良莠不齐,清退、挤出是必然的。

那么,具备什么特质的企业才能“剩者为王”?或者说,月子中心的八方“斗法”将迎来一个什么结局?

即将荣升妈咪角色的安乐在谈过如何挑选月子中心时说到,“除了考察环境、资质等,我更喜欢和有经验的孕妈聊聊天,从他们那儿获取到一些真实的体验信息,多维度比对。”

事实上,考虑到母婴行业的特殊性,口碑传播尤其重要。家庭成员在选择月子中心时格外谨慎,会询问先行者的感触、意见等。

据悉,在实际使用了线下母婴服务的育儿用户中,“亲友熟人推荐”是找到服务机构/服务人员的首选渠道,占比超过70%,排在第二位的是通过医生护士推荐。

潮汐榜认为,这在较大程度上决定,只有在经营中不断强化专业能力和精细化服务能力,把传统的伺候月子的那一套用更科学、更品质、更舒适、更真诚的内功与外功呈现出来,摒除隐形消费,打造差异化内容,用好口碑塑造安全放心、温暖有爱的品牌形象,才能获得用户信任,进而撬动经营杠杆,卡位终极赛点。

就打造差异化内容,举例而言,如果月子中心品牌和优质的酒店物业进行合作,便能非常好地利用到奢华酒店在地理位置选址、房间设计,甚至米其林厨师月子餐制作上的能力。这些能力和体验对于消费者来说稀缺且重要。

一位消费领域的资深投资人,告诉潮汐榜:“在月子中心赛道上,玩家本质上比拼的是“跑的多快”和“跑得多远”的能力:

所谓“跑得快”,指的是月子中心有能力在短时间内获取大量流量,减少空置率,提升满房率。这一能力依赖于售前建立。比如月子中心优秀的品牌力和市场能力,具备亲和力以及专业度的销售(门店团队),深厚的医疗资源和产康服务优势等;

“跑得远”指玩家具备让客户主动持续转介绍/二三胎持续复购的能力。这要求月子中心具备高质量和专业的签约后服务能力。比如需要引入专业的、富有经验的护士和月嫂团队,并且拥有定期培训和考核机制。最终,月子中心的胜利是精细化服务的胜利。”

价位档,相比走高端路线,契合国情,响应共同富裕的大节奏,定位客群最多的中产阶级的月子中心,更容易出圈。

最后,提前介入月子结束后的产后康复。由于月子中心本身的母婴属性和专业形象,帮助宝妈做产后康复,几乎是一件水到渠成的事儿。

现象级的商业案例,往往对应着现象级的资本叙事。故而,资本纷纷赶去“坐月子”,其实,亦合乎情理。

评论