文 | 表外表里 陈成 陈子儒

编辑 | 付晓玲

快手Q3的财报呈现,在当下低迷的市场环境下,让人“惊讶”。

本季度日活用户规模达到3.63亿,且日活增速比月活增速高4个百分点,粘性提升;同时,时长来到了史上最高的129分钟。

而数据看,其销售费用却是下滑的,如下图,首次降到了营收占比40%以下。

这说明,用户方面并不是单纯花钱做起来的。也意味着生存,不再是快手的核心矛盾了。

在互联网哀鸿遍野下,快手的毛利率连续两个季度大幅度提升,2022Q3为46.3%,达到上市后最高。

这大概率和“降本增效”是分不开的,行业内都有类似常规操作,没什么可说。

但区别在于,快手本季收入增长12.9%,差不多是已披露互联网公司中表现前列的。

而要知道的是,几个季度以来,快手在商业化方面有些“命运多舛”——多次易帅、“头部削藩”、海外变现进度缓慢等。

这些市场分歧显示,商业化已经成为公司当下的主要矛盾,因此有必要借这次财报梳理一下整体情况,借以判断这一核心驱动因子动态变化的性质、方向和幅度。

换句话说,目前的快手,已经处在由生存向发展的历史转折中。

一、因为内循环,突破Adload限制

“内循环广告增长迅速”、“内循环广告保持健康涨势”。

包括Q3在内,近几个季度,管理层频频将快手广告业务的优势表现,归因于内循环。

然而去年4月,快手才正式提出商业化要 “大搞内循环”。一年时间内,即成为商业化拉升主力。

这着实让业内一众大佬眼红。如《晚点》曾报道过,百度最羡慕抖音和快手有电商和本地生活所带来的内循环广告收入。

之所以会这样“临渊羡鱼”,在于实现内循环并不容易。

根据快手、抖音的官方推广营销通用方案描述,内循环生态的闭环是:品牌投入成本后,用户从单纯的互动到转化为粉丝,进而可能购买商品、最终再次购买,养成在这里购买商品的习惯。

上述过程,显然对推送匹配度要求很高,毕竟总刷到自己不喜欢的商品,容易触发用户逃离。

不过,快手早在2020年,一次普通不过的产品改版时,就开启了序幕。

在那次调整中,平台开始鼓励单列上下滑动刷视频,不再依赖过去用户喜欢选择点击——这种沉浸式机制,变相的决定用户看到什么视频。

这也为后面流量的腾挪分配,奠定了可变现空间。

去年5月,平台上线的电商广告平台磁力金牛,就是如此,和dou+类似。它整合所有电商广告工具,专门承接品牌和达人的营销需求。

过去的那些调整,到如今就水到渠成了。据统计显示,美妆行业品牌因为磁力金牛/dou+,就能做到在投放30天内,投入产出比达到1.7。

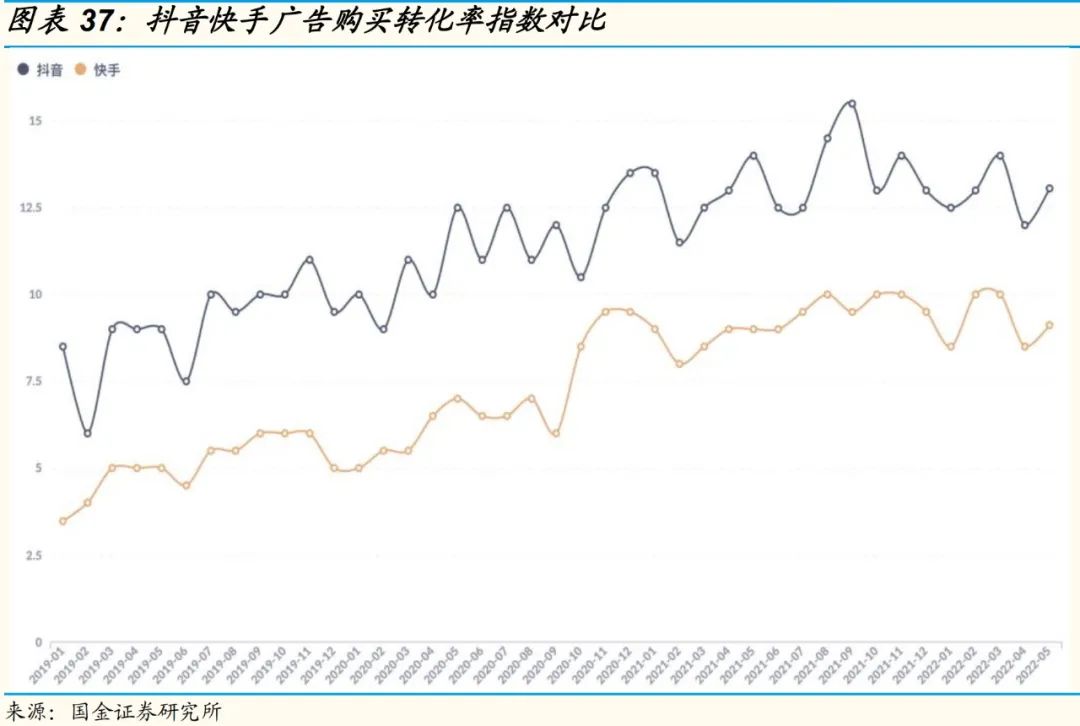

而整体数据方面,也有类似趋势。

快手/抖音广告的购买转化率持续提升。其中,2019年1月-2022年5月来说,转化率指数提升257%。抖音也是类似。

这些当然不仅仅是短视频平台努力就能取得的。和眼下的宏观环境,也直接相关。

品牌方在寒冬之际,往往缩减广告预算,更希望把有限的预算用到投入产出比更高的渠道。而内循环广告,正是乘着这股东风。

不过,无论内循环还是外循环,本质都是流量生意,而adload是有限的,此长就意味着彼消,如此看的话,大推内循环真的划算吗?这里我们引入测算来理解。

如下图,外循环广告挣的是流量广告费,内循环广告除了流量广告费,还涉及交易佣金(可将其理解为一种分成广告)等。

一份机构测算数据显示,抖音2020年广告(外循环)的单位流量变现能力为3.95/(人×小时),电商广告(内循环)为3.32 元/(人×小时)。

也就是说,直播电商尚处于发展早期时,内循环的单位流量变现效率,就已经和外循环广告相差不大。

备注:因缺少第三方数据,所以此处借用抖音情况来描述快手广告、电商的单位变现能力差距。两者业务性质类似,有参考意义。

如今,一方面,2021Q1以来广告行业大盘持续低迷,外循环广告的单位流量收入一定程度会受拖累。

另一方面,近两年直播电商如火如荼,平台匹配能力、商户流量承接能力都在提高,电商广告单位流量变现能力自然随之提升。

这样一来,有理由推测,内循环的单位流量变现效率,相比外循环更高。

如此也就更进一步解释了,短视频平台为何放大加码内循环。

可以看到,今年下半年以来,快手围绕商业化生态频繁进行组织、结构调整——9月,成立商业化生态委员会,11月主站负责人王剑伟调整为商业化负责人。

对此,管理层在2022Q3电话会议上表示:通过商业化生态委员会的拉通和协调,我们发现流量生态和商业化之间的耦合和联动潜力巨大。王剑伟作为商业委员会的深度参与者,会发挥更大的价值。

与此同时,平台的电商流量机制也出现了变化。

116商家大会上,快手提出了“公私域双轮驱动”新机制——商家通过“私域”的直播间和店铺运营,加之“公域”的搜索、推荐、商城货架等经营场景,实现经营闭环。

电话会议同样也对此有所阐述:公司目前商业化的电商流量在公域是相对独立且平均分发机制,但实际上应该把两者作为一盘去考量,商业化流量也要考虑如何帮助商家前期种草。因此,公司会让商业化的流量机制适配电商。

不过,用户去短视频平台更多还是为了娱乐,而不是天天刷到卖货的。

如果一直追求内循环效率最大化,会损害用户体验。毕竟过度的商业化内容,会使用户逃离,曾经的微博就是前车之鉴。

二、创作者能力圈不同,不能一概而论

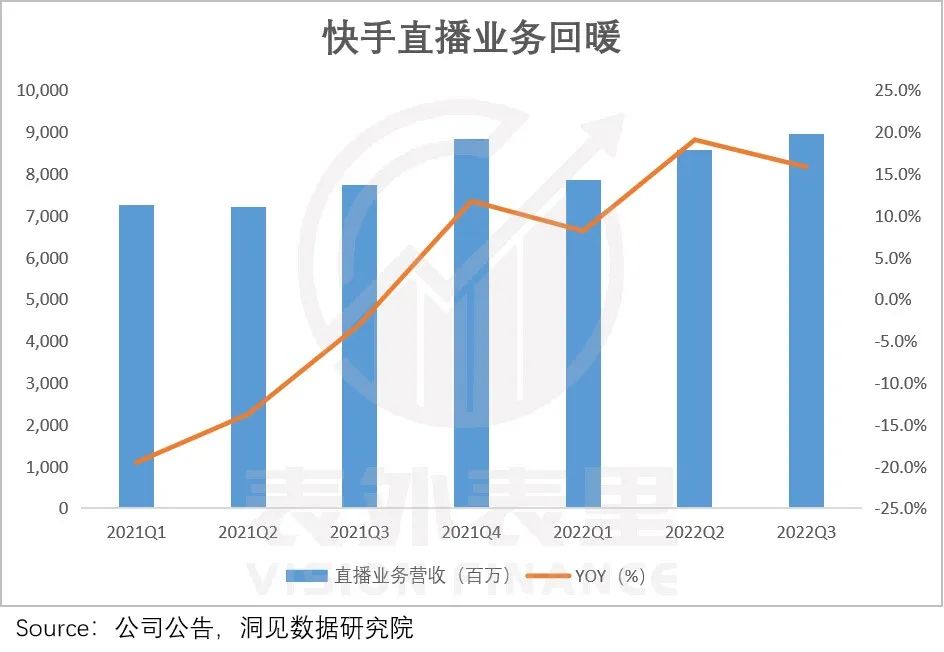

事实上,快手Q3财报里,最不可思议的要属直播业务。

可以看到,本季度直播收入“逆周期”同比增长15.8%。对比腾讯音乐、虎牙、斗鱼、陌陌等公司的直播业务,多少有点“不讲武德”。

但几个季度之前,风向完全不是这样。

彼时,平台为提高货币化率,以及出于公私域并重的考虑,调整了直播权重——在秀场之外,资源向电商倾斜。

这虽带来了一定的广告收入,但短期内却也抑制了创作者的直播收入,增加了KOL离开平台的风险。

另外,创作者能力圈不同,一概而论地转换,也容易滋生问题。

举例来说,娱乐八卦主播二驴转型带货后,由于缺少专业团队,出现了朵唯山寨机事件。最终以快手出面,由平台、朵唯、主播共同承担“九倍赔偿”收场。

这并非个例,很多原生娱乐主播在试水电商转型时,都有受制于团队、选品不专业问题。这样的情况发生多了,无疑会伤害直播间粉丝的信任。

再者,很多用户对老铁主播的主要诉求是娱乐休闲,用二驴的话说:“我这直播间都是娱乐粉,都是来看你讲八卦的,谁看你带货。”因此,往往会出现“一卖货,老铁都跑了”的场面。

内容创作者受限,内容消费者粘性稀释下,快手上市前后的几个季度直播业务持续下滑。

显然,快手也看到了这个问题,并做了调整。

2022Q3电话会议提到:过去几个月商业生态委员会围绕商业生态建设,持续进行健康可持续的力量和资源倾斜。相信这会进一步促进电商、商业化、直播等变现业务的生态建设和系统融合。

就具体举措看,直播业务方面,推出联运计划3.0,一方面,鼓励公会发掘、培养、包装和推广优质主播,打造内容生态丰富性。另一方面,主播也能借力于公会,提升开播积极性与变现能力。

而在传统虚拟礼物打赏之外,平台围绕实用性,探索了直播招聘等模式。

当然,能这么做也有先决条件,“直播业务的内容属性,是用户之间交互建立信任的重要场景。”

针对性调整下,据快手方面介绍,今年一季度直播业务的MAU渗透率由去年同期的74%提升至80%以上。

其中,直播招聘业务来说,Q3快招工业务升级为快聘业务,用户提交简历的活跃岗位数量环比第二季度增长超过30%。

综上反映在业绩就是,2021Q4开始直播业务恢复正增长,并持续上升。

此外,可以看到2022年初,快手将电商员工的任务目标,从追求GMV调整为追求月度活跃买家数,即相比销售额,快手电商更看重每个月有多少人在快手上消费。

也就是说,其在电商业务商业化上,也表现克制。

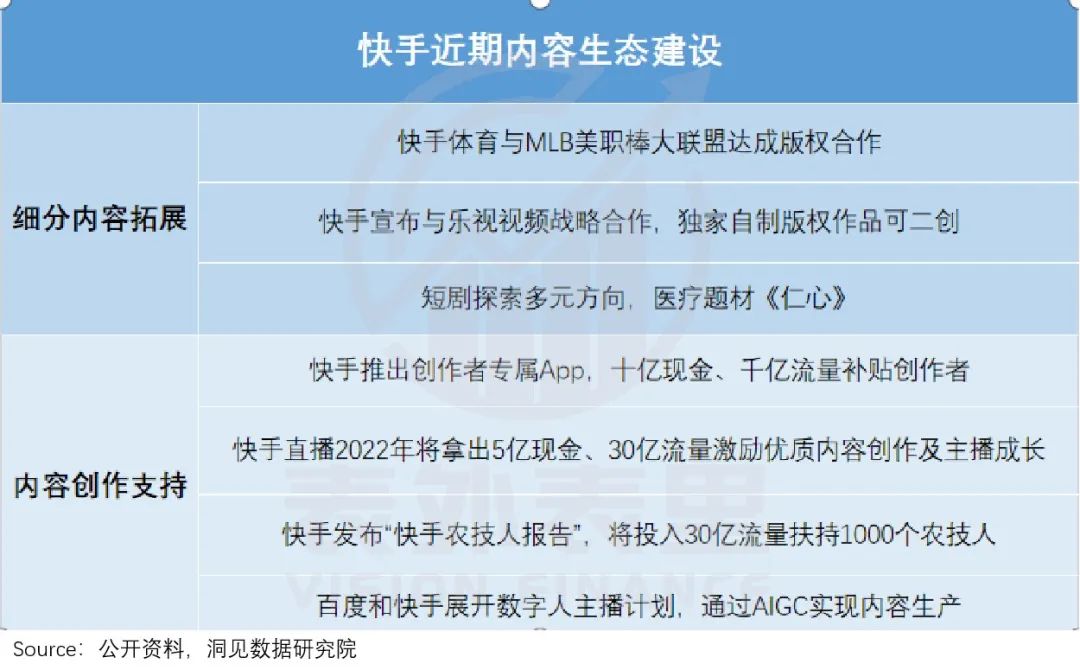

而商业化做减法的同时,核心基本盘的内容生态建设则持续做加法:

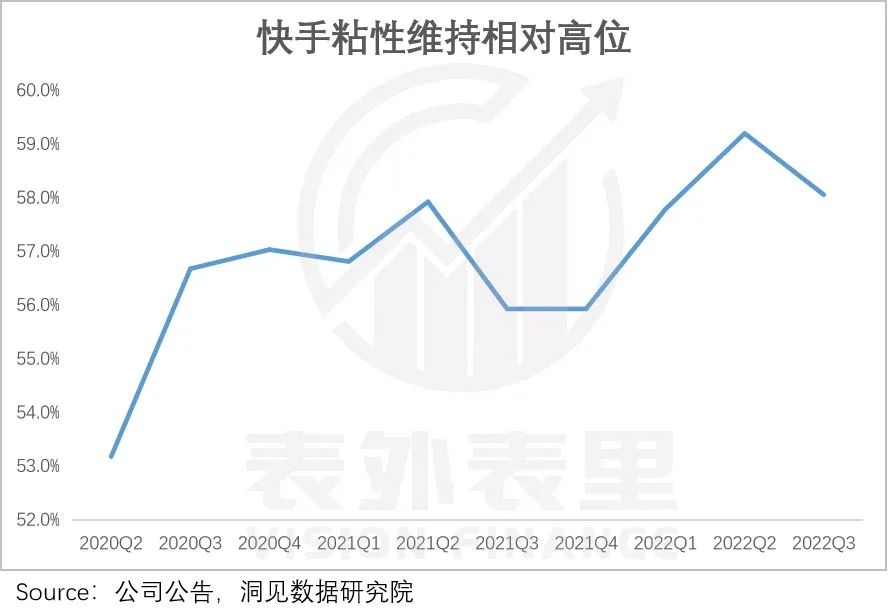

如此调整改善下,可以看到,2021Q4之后,用户的粘性也开始大幅提升。

总的来看,快手吸取了之前的教训,这一轮商业化进程里相比追求效率,更注重生态的健康性。

而扩充生态本身,不只是丰富内容,也一定程度拓展了商业化变现途径。比如,直播衍生出的快招工、房产等新形式,就是如此。

三、重新开放外链,转换闭环思路

今年双十一期间,快手突然放开了外链,小黄车可以重新使用天猫、京东商品链接。此举一出,市场一片骚动。

要知道,抖音、快手之前切断外链,一方面,是觉得自己有做闭环的条件。

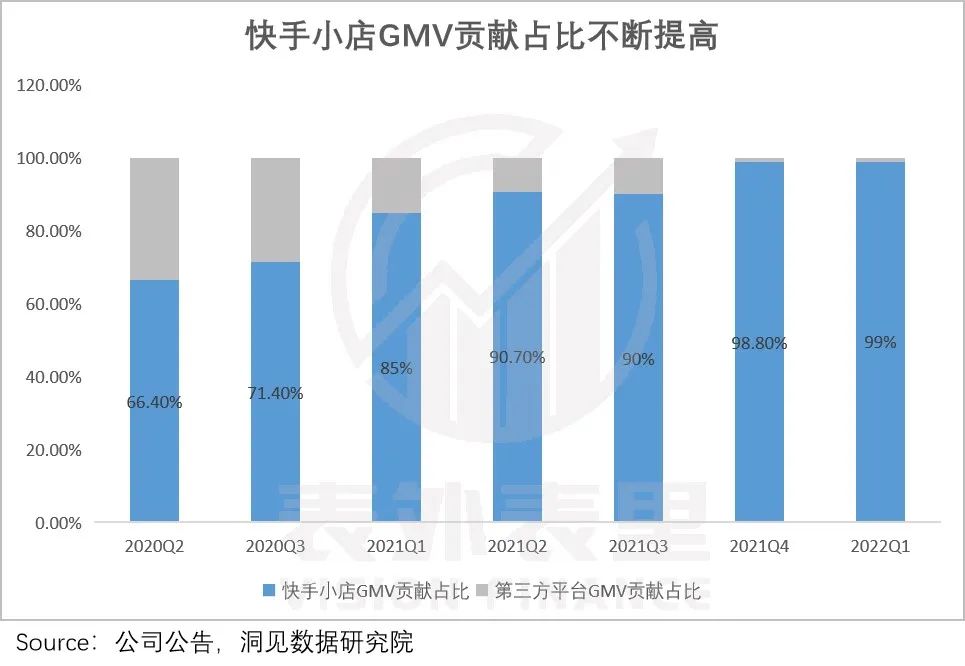

数据显示,快手2021电商GMV实现6800亿元,超过原定目标(6500亿);同时,闭环电商快手小店占比不断提高。抖音电商2021年的GMV约为7000-8000亿元。

另一方面,也有着流量外溢的担忧。

比如,数据显示,2020 年抖音电商全年虽创造 GMV(商品成交总额)超 5000 亿,但其中有3000多亿是跳转至三方平台(京东、淘宝),由其所得。

如今,快手重新放开外链,市场不免疑惑是哪里出了问题。

实际上,局部开放链接大概率是一种探索货币效率的方式——以多方共赢,驱动商业化的可持续发展。

本季度电话会议上,其商业化高层表示:在电商大促季,开放淘宝及京东外链,我们希望能进一步丰富供给,满足用户多样化的消费需求。

具体来看,平台自己能争取更多完善自身的时间。

用一位业内人士的话说,“快手要想能够弯道超车,如果自己打造供应链体系、商品体系,这个周期会非常长。与其他平台能形成一个横向整合的合作,是相对更好的选择。”

其提到的整合,包括丰富商品内容、解决供应链不足的问题、增强电商属性等。

这在业绩会上也有提及,管理层表示:计划先把对货的理解和把控能力提高,同时培养用户对商家或品牌的认知行为和认知时长,在相关能力成熟的情况下,再推出商城服务。

而对用户而言,在快手内部就可以享受到其他平台优质的商品和服务,消费路径上有更多元的选择。

当然,于合作伙伴,淘宝、京东重新获得了大流量入口,自然也是乐意的。

不过,现在的快手对第三方平台不完全依赖,而是适度开放,追求一定主动权。管理层表示,“长期我们会从用户体验角度进一步评估,保持未来合作的弹性”。

而这些,已经在布局上有所反馈。

11月,快手联动播出了京东独家冠名的《国潮盛典》,快手内容创作者参与推动晚会二次传播,在APP开屏、信息流等资源加持下,品牌曝光量持续保持高位。

据2022Q3财报:品牌广告方面,依托定制招商项目,借助流量、内容、达人生态等方面的优势,满足广告主个性化需求。

也就是说,在外循环广告上,快手也在推动开放。而这不仅为创作者带来了创收机会,也打开了品牌商的增长空间。

比如,最开始先通过快手商业化做品牌曝光、传播,而后发现平台带货转化潜力,就在快手开店带动快手电商增长的品牌,越来越多。

总的来说,快手转换闭环思路,探索和外界的合作。这对整个合作链条上的利益相关者来说,显然是乐意见到的。

小结

“直播和短视频改变各个行业的趋势是没变的。”

这是年初,程一笑在内部会议中的总结,大概率也是快手今年布局方向的起点。

梳理来看,此轮追求商业化过程中,平台不再以牺牲用户体验为代价,而是兼顾了效率、平衡以及持续性。

当然,这些策略还在不断优化迭代中,管理层也试图努力交出更好的答卷。

评论