文|港股解码 慧泽李

稀缺性与天花板是资源股与生俱来的双刃剑。稀缺性,说的是矿资源的有限性;天花板,说的是资源的不可再生性。

锂矿股该如何打破这一瓶颈、提高自己的价值?赣锋锂业给出一个答案。

赣锋锂业近期发布的公开信提到,将公司下一个十年的发展主题定位为“技术赣锋”,大胆的翻过了“资源赣锋”这页,“一体化”是其转型的第一步。

新能源领域盛行“一体化”概念,既可以是自下而上,比如动力电池厂商投资锂矿等;也可以是自上而下,比如六氟磷酸锂龙头多氟多布局电解液、锂矿厂商布局锂电池等。

11月23日晚间,赣锋锂业(002460.SZ,01772.HK)公告称,将启动控股子公司赣锋锂电在深圳证券交易所分拆上市的可行性方案论证工作,并授权公司及赣锋锂电管理层适时推进赣锋锂电分拆上市。

同时,该公司审议通过了赣锋锂电增资扩股暨关联交易的议案,共增资约27亿元。其中,自有资金增资不超过20.9亿元。

联想到之前84亿布局电池业务的公告,加上这次大手笔增资叠加分拆上市的计划,足以体现公司对赣锋锂电寄予厚望。

01 赣锋锂电不再被埋没

过去资本市场对赣锋锂业的估值一般就是根据其在锂电产业链上游的角色、体量等因素,很少将其电池方面的业务掺杂进来。

赣锋锂电成立于2011年,论时间节点在电池行业并不算晚,但过去发展缓慢的原因是公司的战略重心一直在上游原材料方面。

近年来,赣锋锂电电池业务已经露出苗头。赣锋锂电主打业务为锂离子动力电池、燃料电池、储能电池等,是母公司赣锋锂业在锂产业链向下试探的重要棋子。

随着业务的见好,赣锋锂电也尝到甜头。其营业收入由2020年12.9亿元增至2021年的20.8亿元;2022上半年的营收为19.33亿元,净利润为1.69亿元。

尽管公司的电池出货量在电池行业排名落后,但赣锋锂电吸引到特斯拉、宝马、东风汽车等客户,说明其存在感比较过往有所增强。

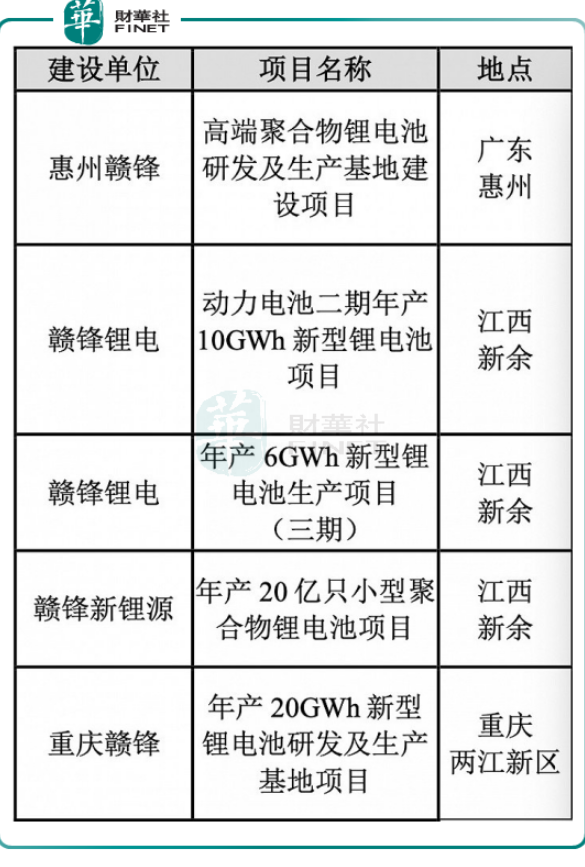

赣锋锂业2022半年报显示,子公司赣锋锂电目前有五个正在筹划及建设中的锂电池项目,如下表所示:

这五大项目要想顺利的落地,达到原定的产能计划,需要庞大的资金支持,这或是此次计划分拆上市的一大原因。

02 赣锋锂电受资本青睐

赣锋锂电一直都比较受资本青睐,原因一是背靠赣锋锂业这棵大树,上游原材料方面的天然优势似乎让其免受正极材料涨价的困扰;二是瞄准了固态电池这一赛道。

赣锋锂电之前曾有过两次增资扩股:

2020年11月,赣锋锂电第一次增资引入16位自然人股东及12个有限合伙企业,其中,赣锋锂电高管及监事出资1.08亿元,赣锋锂业的董事、高管及其一致行动人出资1亿元,此次增资完成后,注册资本由5亿元增加至9.15亿元,赣锋锂业持有其54.62%股权,增资扩股的价格为1元/股;

2021年7月,赣锋锂电第二次增资,其中以自有资金对控股子公司赣锋锂电增资 20 亿元,引入员工持股平台(出资金额 4210 万元),以及小米产投、极目创投等作为领投方的共 20 名投资方(共出资金额 9.71 亿元)进行增资。这次引入下游的车企偏多,比如小米、东风汽车、长安汽车等,增资扩股的价格为2.5元/股。

本次赣锋锂电增资扩股的价格为3元/股,增资扩股的价格一次比一次高,说明其越来越“值钱”。

而且,车企入股的现象也说明下游的整车厂对其电池产品有一定的期待性。

在固态电池方面落地比较顺利,也是其一大加分项。

赣锋锂电研发的第一代固态电池已经交付主机厂,其中东风E70电动汽车搭载的赣锋锂电第一代固态电池已经下线,能量密度在260Wh/kg附近,循环寿命已满足目前乘用车使用需求;第二代固态电池,单体能量密度将达到360Wh/kg。

产能方面,赣锋锂电在重庆规划有国内最大的固态电池生产基地。

可以预见到,随着公司电池产能的逐个落地以及出货量的上升,赣锋锂业的营收结构也会发生变化,电池板块的比重会提高。

当然一个大前提是,固态电池的前景不被推翻,否则赣锋锂电的技术路线就将遭到致命打击,面临从头再来的风险。

评论