文|新经济e线

11月25日,人力资源社会保障部宣布,个人养老金制度在北京、上海、广州、西安、成都等36个先行城市或地区正式启动实施,这标志着我国养老体系第三支柱历经构想、筹备阶段到正式落地执行。

来源:人力资源社会保障部官网

自当天下午起,首批23家入围个人养老金账户的银行,可正式开通个人养老金账户。开立渠道分为线上线下,以上账户开立银行分别包括,工农中建交邮储6大国有银行、中信、光大、华夏、民生、招商、兴业、平安、广发、浦发、浙商、渤海、恒丰等12家股份制银行、以及北京银行、上海银行、江苏银行、宁波银行、南京银行等5家城商行。

根据相关政策规定,投资者通过指定渠道建立个人养老金账户并开立个人养老金资金账户后,即可购买包括储蓄存款、理财产品、商业养老保险和公募基金等。

此外,中基协也于11月25日发布《公募基金行业服务个人养老金高质量发展行动纲要》(以下简称《行动纲要》),从提高政治站位、履行职责使命提升专业能力、丰富产品供给、优化客户服务等五个方面,详细对公募基金服务与参与个人养老金建设提出了更明确的指引。

在产品供给方面,《行动纲要》要求公募基金行业不断丰富产品供给,适配养老金多样化配置。以风险可测可控,适配社会大众多元化、多层次养老理财需求为目标,加大产品设计与开发创新力度,打造让老百姓看得透、弄得懂、易操作的基金产品,为个人养老金提供丰富的配置选择和投资工具。

可以预见,面对个人养老金制度给大资管行业带来的全新机遇,各家参与机构为抢占山头将使出全身解数。

养老基金Y类份额开卖

新经济e线获悉,11月25日,在首批入围个人养老金基金名录的40家基金管理人中,易方达基金、广发基金、华夏基金、嘉实基金、南方基金、兴证全球基金、华安基金、华商基金、鹏华基金、大成基金等多家公司相继发布公告称,旗下养老基金Y类份额自11月28日起正式开放日常申购和定期定额投资业务,投资者可以通过个人养老金账户进行申购。

据新经济e线了解,养老金投资业务与普通基金投资最大的不同之处在于,第一是每月买入实质上是定投,第二是养老投资对个人投资者来说有着随年龄和退休时间而风险偏好逐渐下降的生命周期特点。

以鹏华基金此次正式发售Y份额的4只基金为例,其中鹏华养老目标日期2035三年持有期FOF和鹏华养老目标日期2045三年持有期FOF两只基金在运作策略上采取目标日期策略,即根据不同生命阶段的风险偏好和收益目标动态调整资产配置,随着年龄增长逐步下调权益资产占比;鹏华长乐稳健养老目标一年持有期FOF、鹏华长治稳健养老目标一年持有期FOF两只基金则采取目标风险策略,即根据不同风险承受能力进行资产配置,在持有期间,维持投资组合目标风险基本保持不变,可有效满足个性化养老投资需求。

截至目前,不同养老FOF之间的业绩区分小于传统主动权益或者固收+基金,呈现风险收益特征更聚集的特点,降低了投资者选基的难度和选错的风险,但表现较好的产品和表现一般的产品仍然有一定的业绩分化。不过,由于养老投资者年龄、收入、风险偏好的差异,每类投资者的最佳选择可能是不同的,与其选业绩最好的养老基金,倒不如选择最合适的产品更为理想。

在产品适配性方面,华商基金认为,一般来讲,投资者中青年时期,收入增速较快,固收属性更强的人力资本较多,此时养老金资产较少,投资者对权益等风险资产容忍度也较高,可以加大养老资产对风险资产的配置比例。随着不断接近养老退休日期,投资者的收入增速逐步下降,风险偏好加速回落,此时金融资产也积累较多,应采用稳健的投资策略,降低对风险资产的配置比例。

以华商基金为例,其旗下目前3只养老目标基金可以分为两类。一类是养老目标风险基金,如果对自己的风险偏好较为清晰,养老目标风险类基金是个不错的选择,投资者根据自己的风险承受能力,可选择不同风险级别(通常具有不同的权益资产中枢)的基金。如华商嘉悦稳健养老目标一年持有(FOF)、华商嘉悦平衡养老目标三年持有(FOF)两只FOF基金便是适合这类投资者的产品。

另一类是养老目标日期基金,人在不同阶段的风险承受能力不同,该类基金适合对自己的风险偏好不确定或不希望自己主动来调整风险偏好的人群。该类基金根据下滑曲线进行大类资产配置,并随着目标日期的临近逐步降低本基金整体的风险收益水平。

与此同时,投资者申购养老基金Y类份额还会享有费率上的优惠。华商基金资产配置部总经理孙志远表示,这可以实际提升投资者的费后收益,短期看似不明显,但在中长期的复利效应下则可能会累积出可观的回报。

具体来看,A类份额管理费0.9%,托管费为0.15%,Y类基金份额较A类基金份额享有五折的费率优惠,在不考虑基金投资收益的情况下,可节省费率约0.53%/年,如果持有5年、10年甚至30年,那么这将是一笔可观的费用,并且基金投资收益越高,省钱效果越明显。

而Y类基金份额通过费用节省的复利效应,刺激投资者更愿意的长期持有,形成了公募基金权益投资能力和长期限资金的完美润滑,让养老资金的风险承受能力更能匹配其风险承受意愿,或能更好的获取市场给予的长期回报。

三类养老产品同台竞技

新经济e线注意到,随着个人养老金业务正式开闸,银行、保险和公募之间三类养老产品也将展开同台竞技。此前,养老FOF试运行和个税递延养老保险产品试点运行均已近五年,银行理财养老产品试运行也近一年。

其中,风险等级最低的产品包括养老储蓄和有约定收益率的保险养老A类产品,而风险等级最高的高权益仓位的产品目前是公募基金的优势领域,以上三大类养老产品提供了风险从低到高的不同产品,供不同风险偏好、年龄收入特征的投资者选择。

从银保监会和证券业协会公布的参与机构名单可以看出,商业银行是个人养老金非常重要的参与渠道。在当前的业务模式下,由于所有投资者都需要通过商业银行开设个人养老金资金账户,使得银行在渠道上具有明显优势,同时银行也是唯一的全牌照代销机构,投资者可能会在开设资金账户的商业银行进行养老投资。

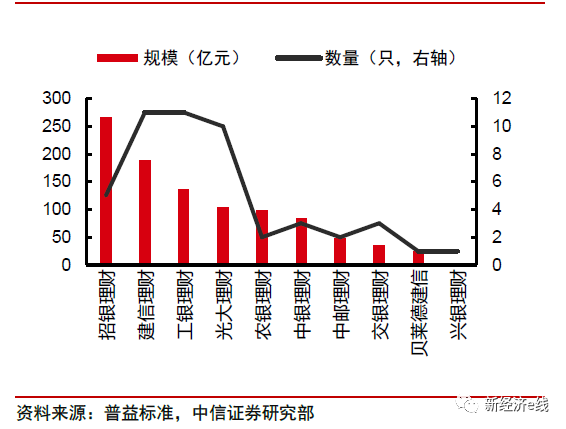

与此同时,上榜的11家理财子名单也与此前养老理财的试点理财子名单完全一致。业内预计首批可以参与个人养老金的银行理财产品就是之前的49只养老理财产品,目前其规模已经达到999亿元,超过了养老目标基金,成为市场上规模最大的第三支柱养老金融产品。

各理财子旗下养老理财产品数量及规模(亿元,只)

相对其他资管产品,养老理财产品最大的优势在于采用收益平滑基金模式。作为特别风险管理和风险保障机制,这类产品同时可以投资非标产品并采取摊余成本法估值,使得净值波动大大降低。自2022年初以来,在权益市场大幅震荡、11月中旬债市回调的情况下,截至11月21日,今年9月之前成立的养老理财产品加权平均年化收益率达到2.52%,加权平均最大回撤仅为0.55%,风险收益特征优越。

此外,特定养老储蓄试点已经在2022年11月20开始正式启动,由工农中建行四大行在合肥、广州、成都、西安和青岛五个城市先试行一年再逐步推开,第三支柱养老金融发展更进一步。试点期间对规模以及产品类型、期限、利率等方面进行了具体规定,并要求试点银行做好产品设计、内部控制、风险管理和消费者保护等工作,保障特定养老储蓄业务稳健运行。

另据CAFF50《2021中国养老金融调查报告》,调查对象获取养老金融产品的主要途径是银行或其他金融机构推荐,占比高达36.35%,而银行具有最多数量的下沉网点,可以触达最广泛的目标客户,具有较大的主场优势。加上个人养老金的目标客户大多风险偏好较低,与银行的养老理财和养老储蓄产品也为适配,业内料初期养老理财和养老储蓄或将占据绝大多数个人养老金的资产配置。

不过,有机构人士则认为,在目前个人投资者一年12000元养老投资额度的模式下,只有开放式或持有期产品才能做到投资者随时可以买,银行理财封闭式产品的吸金能力有可能大幅降低,平滑基金优势也或不再。届时,银行理财养老产品可能需要“回炉重造”,设计更适合开放式、定投模式的产品。如果以普通固收+开放式产品为主要形式,则将和公募基金开展硬实力比拼。

相比理财产品和保险产品,目前公募养老FOF产品设计上是唯一考虑养老生命周期特征的,也是个人养老第三支柱开闸后不多的随时可买型的产品。加之对养老FOF纳入有过去规模的要求,养老FOF只能在产品成立之后新设立份额的形式纳入个人养老金基金,对投资者带来的好处是有一段历史业绩和运作可供参考。

统计表明,从121只已发行的养老目标基金的风险收益特征来看,其加权平均年化收益率为2.21%,加权最大回撤为7.83%,年化波动率为4.93%。总体而言,2022年以来在权益市场震荡的背景下风险收益特征尚可,但未来承接个人养老金后需要持续提高控制回撤的能力。

微信号:netfin888

评论