文|数智界 魅影

编辑|嘉辛

当下,云计算市场的竞争,从以互联网客户为主转向非互联网客户的趋势已经十分明显。

阿里云三季度来自非互联网行业的客户收入同比增长了28%,占阿里云总收入来到58%,来自互联网客户的收入同比减少了18%。百度智能云、腾讯云等主流云厂商,也释放出了同样的信号。

新能源汽车产业成了竞争最激烈的赛道之一。2022年,阿里云、腾讯云、百度智能云、字节跳动、华为云等主流云计算厂商,悉数加大了在汽车云上的布局。

其中,作为新能源汽车关键场景之一的自动驾驶,被普遍认为是最具潜力的场景,也是云厂商们的重要布局方向。

一、云厂商内卷自动驾驶

11月初的云栖大会上,阿里云正式公布了“汽车云”,包含自动驾驶云、智造云、营销云。

其中,智造云和营销云,是此前就已经确定的场景。

2020年7月,阿里云提出了“一横三纵”战略:一横,指的是底层的阿里云、钉钉、达摩院、瓴羊等核心能力,三纵,指的是阿里云在汽车行业的三朵云,智造云、营销云、以及当时还没明确落地场景的另一朵云,当时阿里云内部将其称为“创新事业部”。

直到去年7月,阿里云团队发现,很多跑在阿里云上的车企和自动驾驶公司等,对算力的需求在攀升,他们判断自动驾驶的时代即将到来,“创新事业部”的场景因此确定了下来,就是自动驾驶云。

尽管自动驾驶云是最后被确定的场景,但它成了阿里云汽车云跑得最快的一朵云。过去一年,阿里云的“三纵”中,自动驾驶云贡献了一半的销售收入。

从云栖大会公布的数据来看,目前阿里云“汽车云”在国内已经服务了超过70%的汽车企业,包括小鹏、一汽、吉利、长城等。

再来看华为云,华为云在自动驾驶云上布局更早。

早在2019年4月,华为云自动驾驶云服务Octopus(八爪鱼)便正式推出,为车企提供自动驾驶数据、训练及仿真三大子服务,覆盖自动驾驶数据、模型、训练、仿真、标注等全生命周期业务。

较早的布局,也让华为云自动驾驶云占据了市场份额领先优势。《2021年中国汽车云市场追踪报告》显示,2021年,在自动驾驶汽车云细分市场,华为云以26.9%位居第一。

11月18日,在汽车产业数智升级高峰论坛上,华为云进一步发布了“1+3+M+N”的全球产业云基础设施布局,其中在自动驾驶领域,华为云联合业内合作伙伴,为车企和自动驾驶算法公司提供端到端的自动驾驶研发解决方案,称要打造业界最佳的自动驾驶研发平台。

拆分来看,在“1+3+M+N”的布局下,华为云自动驾驶云,实际上解决车企三个方面的问题:数据存储、基于数据的AI算法训练、数据安全合规。

百度智能云则是在9月份正式对外公布了汽车云,包括集团云、网联云、供应链协同云。

其中,自动驾驶云被包括在网联云内,帮助车企进行数据采集、车辆状态监控和远程升级,提升汽车的智能交互和云端协同能力。

最近的百度Apollo“自动驾驶云2.0预发布沟通会”上,百度透露,将为车企提供自动驾驶研发全栈的数据闭环合规解决方案,满足智能汽车、自动驾驶数据采集安全合规要求,助力车企研发、运营、商业化等全场景闭环,赋能车企打造创新的智驾应用,推动自动驾驶场景安全快速落地。

从成绩来看,百度智能云公布的数据是,中国销量前15的车厂,包括一汽、吉利、东风汽车等10家是百度智能云的客户;头部十家新能源车企中,百度智能云服务五家。

腾讯云在自动驾驶上也早有布局,此前腾讯自动驾驶总经理苏奎峰公开表示,腾讯在2016年开始布局自动驾驶,但将重心放在了虚拟仿真技术上,主要是依托腾讯云的算力支持,通过云仿真技术实现场景加速评测,提升研发和测试效率。

二、自动驾驶云为什么重要?

核心的一点在于,自动驾驶是要依靠数据来驱动的。

一般而言,车辆的自动化程度越高,所产生的数据量就会越庞大,对数据的处理能力要求也会更高。

戴尔科技公司汽车和人工智能首席技术官弗洛里安·鲍曼就指出,L2级自动驾驶汽车需要4-10PB的数据存储空间,L3级需要50-100PB的存储空间,L5级则需要3EB以上的空间。(1PB相当于100万个GB,1EB相当于1024个PB)

对汽车厂商来说,只有对这些数量庞大的数据进行更加有效的处理,才能更好地训练、优化模型,提升自动驾驶水平。

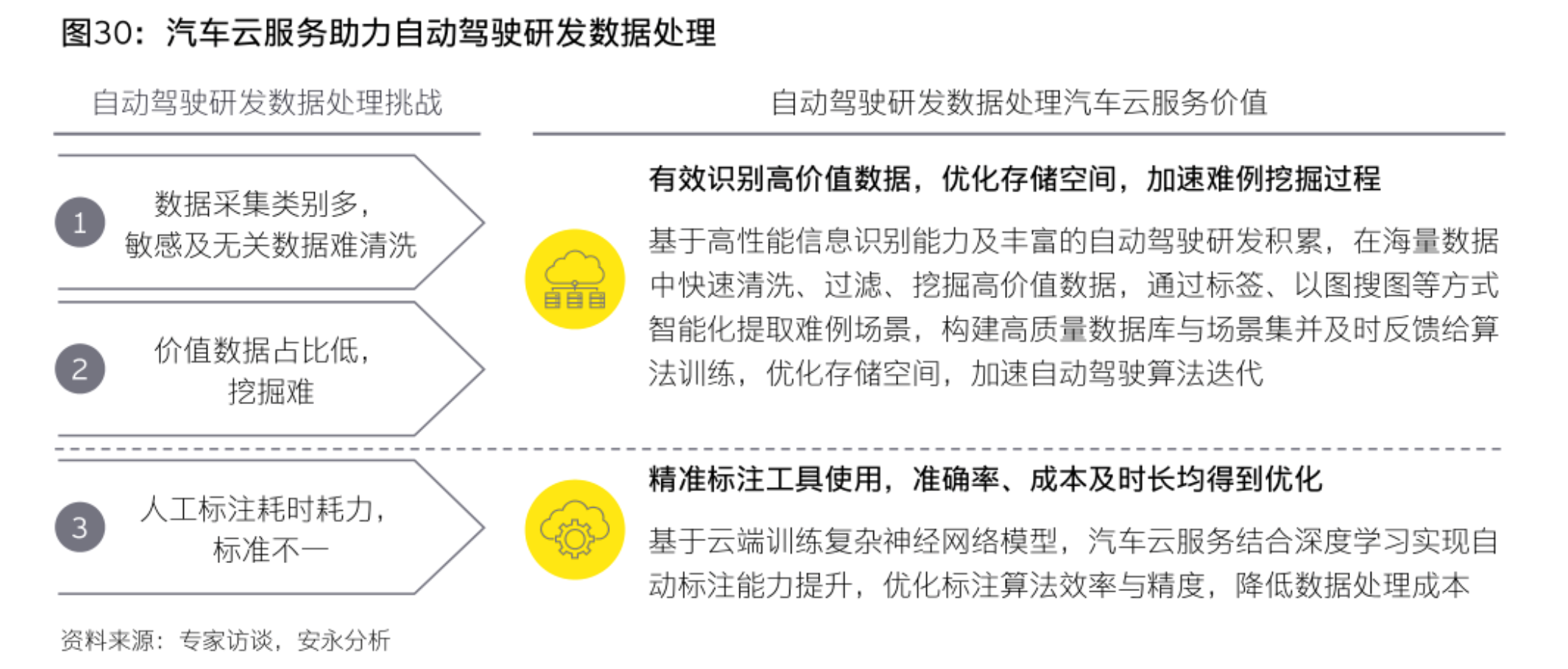

怎么个处理法呢?我们可以简单理解为两步:第一步是对数据的存储、上传和预处理、数据标注等;第二步是基于数据,进行模型的训练、仿真测试等。这两步是一个完整的自动驾驶模型跑通的必经环节。

这个过程中,数据是原材料,但并不是所有的数据都有用,也不是所有的数据优先级都一样,都能采取一样的处理方式。

上云,是效率更高、精度更高、反馈更快的解法。

第一,云端存储解决的不仅仅是存储空间有限的问题。

云端存储的好处是大容量,能够存储海量数据,另外存储效率更高,在数据优先级、数据保存格式以及数据库类型上,也能做更好地区分。

第二,对庞大数据的处理最终是要用来做模型训练的,在自动驾驶数据处理的关键流程中,上云能够解决一些难题,提升数据处理效率,缩短模型优化周期。

自动驾驶的数据处理流程,主要包括收集、清洗、标注、训练和部署这几个环节,需要处理的数据覆盖了多个方面,比如深度学习的模型训练、高精度地图的生成、自动驾驶仿真等。

比如在数据标注环节,用于自动驾驶模型训练的数据,要经过标注后才能进行模型训练,最后才能得到能够识别车辆和行人的深度学习模型。

数据的自动化标注是很大的挑战,但在云端,云厂商能够通过工程的方法尽量减少人工标注,可以大幅度提高标注效率,方法一般有两种,一是通过机器自动标注,然后人工修正部分数据;二是通过仿真模拟生成大量标注好的数据。

再比如,数据处理的另一个挑战是大规模并行处理数据,这也是云厂商的强项。

三、水面下的隐忧,数据合规

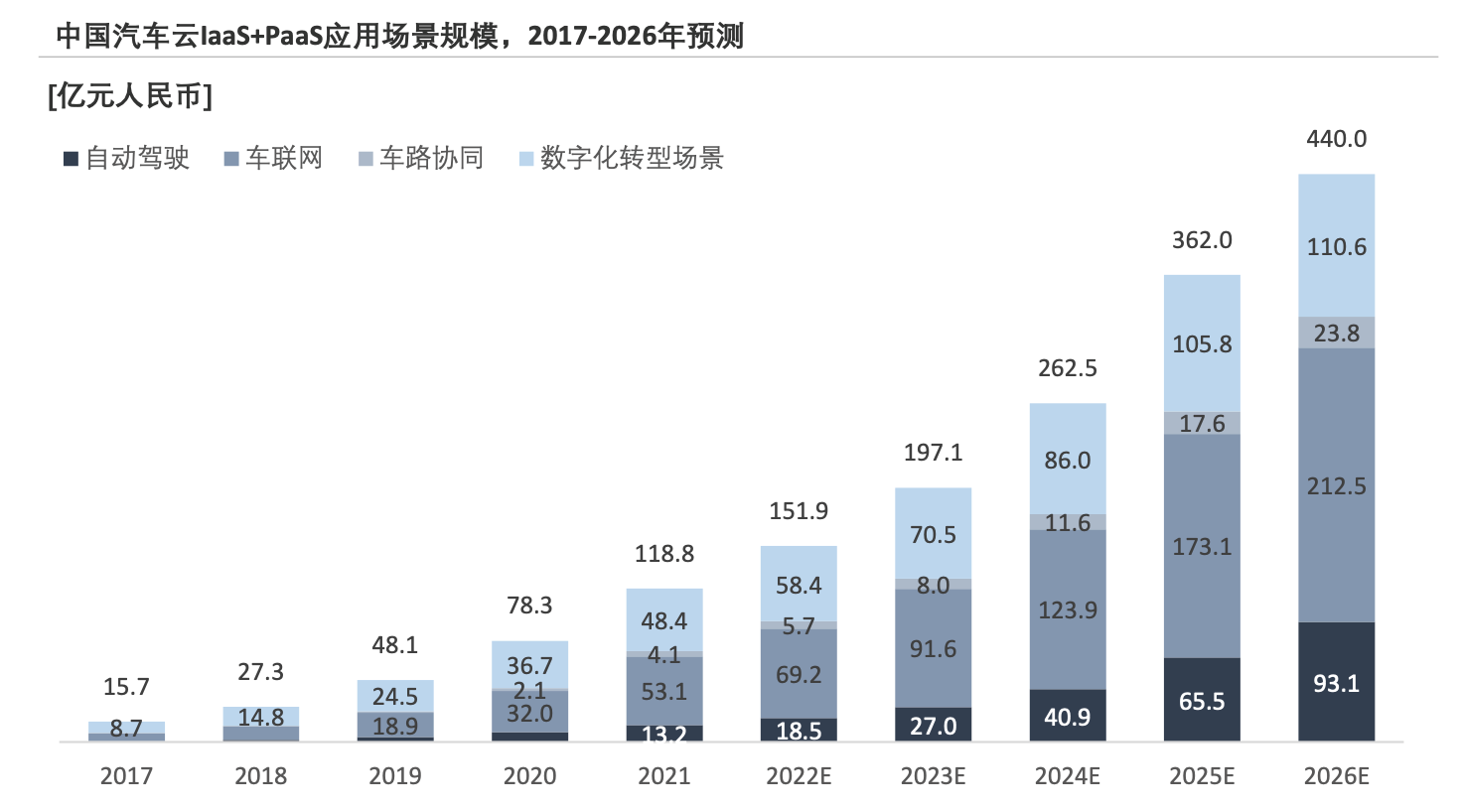

目前自动驾驶云仍处于市场化的早期阶段。《2021年中国汽车云市场追踪报告》显示,2021年中国汽车云IaaS+PaaS落地应用场景中,自动驾驶只有13亿元的市场规模,占比为11.1%。

随着主流云计算厂商加大布局,自动驾驶云的市场化进程会进一步加快。

不过在这一过程中,行业还面临着一个需要解决的矛盾:如何保证数据合规。

去年4月,特斯拉上海车主的维权事件一度沸沸扬扬,至今仍未完全平息——今年3月,当事人车主起诉特斯拉行车数据案件被河南省安阳北关区人民法院受理。

这起因刹车失灵引发的安全事故,背后的争议焦点,落在了数据安全上。特斯拉一度拒绝提供事发前的行车数据,最后迫于舆论压力,也只是提供了事发前一分钟的数据。

接下来5月份,网信办发布了《汽车数据安全管理若干规定(征求意见稿)》,其中第八条写道:运营者收集和向车外提供敏感个人信息,包括车辆位置、驾驶人或乘车人音视频等,以及可以用于判断违法违规驾驶的数据等,应当符合以下要求:

1、收集的数据要以直接服务于驾驶人或乘车人为目的;

2、默认不收集用户数据,每次都应该征得驾驶人同意授权;

3、要通过车内显示面板或语音等方式告知驾驶人和乘车人正在收集敏感个人信息;

4、驾驶人要能够随时、方便地终止收集;

5、要允许车主方便查看、结构化查询被收集的敏感个人信息;

6、驾驶人要求运营者删除时,运营者应当在2周内删除。

针对这一意见稿,有不愿透露姓名的业内权威人士曾对媒体表示,“如果这个法规最终落地时,严格规定数据只能留在车内,而车企不启动新的合法的数据获取通道,那国内的自动驾驶技术发展,可能真的要延缓几年。”

这倒逼新能源车企探索新的数据获取方式。

比如今年4月,上汽智己基于其CSOP用户数据权益平台,发布了用户数字资产“原石”的开采方式。

具体的操作方法是,智己汽车拿出4.9%的创始轮股权用于CSOP计划,并推出3亿枚“原石”,其中70%的原石需要车主通过日常驾驶车辆产生数据来兑换获得。用户获得原石后,则可以进行软硬件的产品升级以及相对应的数据权益。

对布局自动驾驶云的云厂商来说,这也是一重不得不直面的挑战。

而在这之外,当前主流的云厂商都提供自动驾驶研发全周期的数据处理解决方案,如何保证数据安全,也尤为重要。

评论