在房地产市场迎来洗牌的时代,越来越多的小开发商面临资金链断裂,项目烂尾的风险。“购买大开发商的房子”似乎已经成为了购房者的共识。

那么同样是大型开发商的万科、龙湖、保利、恒大、绿地等究竟有哪些区别和特点?房观察指数根据各开发商最新公布的年报数据及相关资料,从产品策略、利润情况、发展速度、偿债能力、现金流情况等综合得出各开发商的特点。

横向对比:十大开发商核心指标

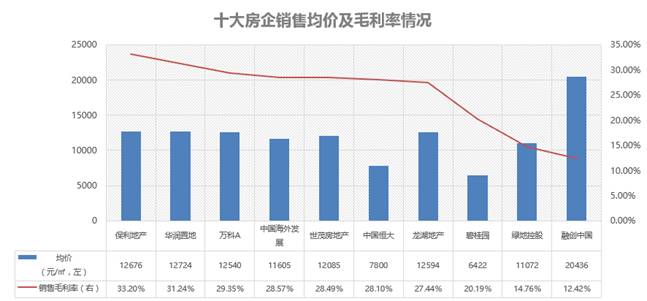

售价及毛利率

保利利润率登顶 恒大、碧桂园主打低价

数据来源:各公司2015年年报

开发商销售毛利率排行中,保利以33.20%的毛利率排名第一。同位于第一梯队的还有华润以及万科,这三家开发商毛利率超过29%;中海、世茂、恒大、龙湖、碧桂园为第二梯队,毛利率也在20%以上;而融创的利率仅为12.42%,与绿地一起,排名最后。

从平均单价来看,2015年各开发商主流均价在12000元/㎡左右。但恒大与碧桂园由于战略布局二三线城市的原因,均价明显低于平均水平,分别为7800元/㎡和6422元/㎡。值得注意的还有融创,其平均单价超过20000元/㎡,但从数据上看,较高的销售均价并没有给融创带来更多的利润空间。

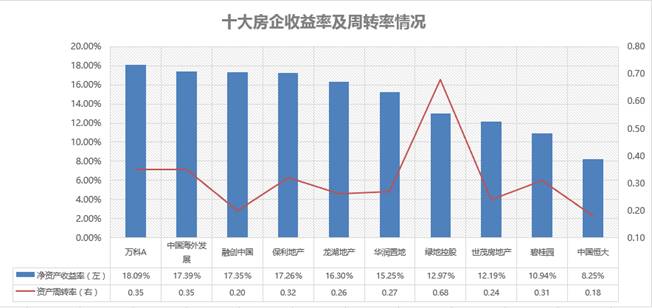

开发商资产收益率及周转率

万科挣钱效率最高 绿地资产周转快

数据来源:各公司2015年年报

开发商的净资产收益率反映了开发商的运营能力,万科以18.09%的净资产收益率登顶,也符合万科作为行业标杆的地位。中海、融创、保利、龙湖、华润收益率也同属于第一梯队,净资产收益率超过15%,这些开发商资产的盈利能力均较强。绿地、世茂、碧桂园、恒大等开发商则需要提高资产的盈利能力。尤其恒大资产体量较大,如何充分利用资产进行投资收益是恒大需要思考的问题。

从资产周转率看出,绿地的周转率最高,但其资产收益率并没有因为他快速的周转而提高。这其中一个重要原因就是绿地产品的毛利率并不高,这意味着虽然绿地资产效率较高,但产品本身的溢价能力较低,导致整体的资产收益面临压力。

而恒大的净资产收益率较低,主要是受制于恒大本身的大盘属性。恒大总资产较大,而且从平均售价也看出,恒大2015年一直深耕二三线城市,走低价路线,这也是他收益率垫底的重要因素。

从2016年开始,我们也看到恒大已经开始改变过去深耕二三城市的战略,开始提高产品本身的盈利能力,预计在2016年,恒大的资产收益率将有所提高。

开发商资产及负债

开发商整体杠杆较高 中海负债率最低

数据来源:各公司2015年年报

上文也提到,恒大由于本身涉及的领域较多,其总资产也位列十大开发商首位,达到7570.35亿元。万科、绿地与保利的总资产紧随其后。

虽然各家开发商总资产均进入“千亿俱乐部”,但各开发商的负债率也均处于高位。目前来看,暂时还没有负债率超过100%,进入“资不抵债”的开发商。但在十家开发商中,就有六家开发商负债率超过了75%负债率的安全线,均属于高杠杆操作。其中绿地的负债率高达88.04%,也是位于十大开发商中的首位,结合绿地收益率及利润率较低的实际情况,绿地的资金安全状况值得关注。

十大开发商中的特例是中海,他的负债率仅为53.98%,华润、世茂、龙湖等负债率也位于70%以下。较低的资产负债率意味着更安全的资金链,同时这也牺牲了一定程度的发展速度。如恒大、万科、绿地等开发商进行大规模扩张的同时也进行了大幅的举债,在安全的前提下,负债率较低的开发商可以适当举债,提高开发商扩张速度。

开发商现金流

华润主营业务现金流高 恒大借势资本市场

数据来源:各公司2015年年报

恒大一直给人一种“财大气粗”的感觉,但实际上恒大的资产负债率并不低,且恒大的经营活动和投资活动的现金流均为负值。不过,恒大对于资本力量的运用,在十大开发商无人能出其右。2015年年报显示,恒大融资活动产生的现金流高达1220.21亿元,这笔资金超过了华润、中海、保利、万科、融创的经营活动现金流之和。

主营业务经营情况最佳的是华润,其经营活动现金流为360.85亿元,中海、保利、万科、融创、龙湖、世茂的经营活动现金流也均为正。值得注意的是,碧桂园、恒大、绿地三家开发商经营及投资现金流为负值,他们主要依靠资本市场的力量提供较好的现金流。三家开发商若能以此作为扩张的手段也不失为一个事半功倍的发展途径,但从市场反应上来看,除恒大在市场上看得出来动作以外,其他两家开发商融资的现金流并没有运用到业务扩张活动当中。

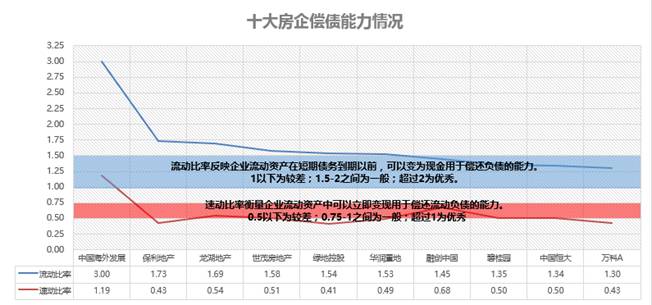

开发商偿债能力

中海偿债能力指标优秀 众开发商资金链并不安全

数据来源:各公司2015年年报

如同资产负债率一样,中海的偿债能力也是十大开发商中唯一达到优秀,其公司的财务水平确实值得行业学习。中海的流动比率和速动比率均位于“优秀”的区间范围。反观其他开发商的偿债能力,几乎没有一家能说的上是“安全”的。

流动比率超过1.5为一般水平,符合要求有6家开发商,分别为中海,保利、龙湖、世茂、绿地、华润,其中中海流动比率为3,达到优秀水平。

如果说流动比率的情况还算不错,那么反映能立即变现抵御风险的指标——速动比率就几乎“全军覆没”,除了中海1.19的速动比率达到“优秀”水平,其余开发商的速动指标竟全部为“差”。这意味着,如果开发商遭遇突发的风险,需要立即变现来抵御短期风险时,几乎所有开发商都将面临无钱偿债的窘境。

逐一盘点:十大开发商各自特性

万科

房地产行业研发及管理标杆 资本运用能力较弱

虽然最近的万科处于股权之争的风口浪尖,但万科大资产总额下的高资产收益率足以说明其地产行业的标杆地位。

这得益于万科内部的地产研究体系,万科旗下专门设有地产研究院,因此他对市场的整体把控及产品打造均具有行业前瞻性,这也是万科高资产收益率背后的保障。

万科在管理上也不同于其他公司,其集团-区域-地区公司三级管理上权责划分相对比较合理。他对地区公司的放权较大,但集团又独有一套管控体系。这让王石,郁亮等高层更多的是充当开发商的精神领袖,其内部也能保持高效的运行,开发商管理水平值得其他开发商学习。

当然,从数据也看出,万科在资本市场的动作较少,融资活动为负值。从公司本身的战略上来讲,他也没有往其他领域进行发展。这也导致了虽然万科已经做到了房地产行业第一,但也难抵御资本市场的进攻,陷入了股权之争的旋涡中。

恒大

权力集中度高 二线城市扩张迅速 资本运用能力高

恒大通过足球俱乐部的大手笔投入和良好的成绩,提高了开发商的知名度,“土豪”也一直是人们给恒大的标签。确实,由于在资本市场上一系列动作,包括保险、金融、能源等领域的全面发展,以及在恒大高度集权的管理模式下,恒大的总资产不断攀升,其标准化的产品也在二三线城市快速复制。

在过去,恒大习惯在偏远郊区大规模拿地造城,以标准化的生产降低成本,运用自己对建筑规则的理解,以低价格和高赠送打动人心。但在房地产库存加大,风险向二三线城市集中的今天,恒大回归主城的趋势明显。

恒大目前经营及投资现金流均为负值,但在资本市场获得了充足的现金流。恒大借资本力量对赌未来房地产及其他所发力的领域,确实属于十分激进型的开发商,恒大的霸气也由此而来,但他的风险也不容忽视。

中海

经历金融危机后财务管理标杆 各项指标均好性强

中海的前身是中海建,他在文革后就作为支援香港建设而成立,在港澳参与过不少重要的工程,包括机场、迪士尼、驻港部队等等。

从80年代开始,中海就已经在珠三角、港澳涉足房地产市场,而这也是中国房地产市场发展的“起源地”,因此中海本身就成长在一个更开放的商业环境中。

开放的市场也带来了一定的弊端, 97年亚洲金融风暴让当年的中海经历了一段艰难的时期,也正是从那时开始,中海就开始重视现金流管理、周期性操作、成本管控等现代的财务管理技巧。一直到现在,由于评级较高,且公司位于香港,他的财务成本一直处于低位。良好的财务管理模式让中海成为了行业学习的榜样。

中海以及新鸿基、和黄在内的港资开发商习惯依靠规模和现金流优势,降低开发速度,依靠土地及区域溢价换取利润,也能一定程度上降低资金压力。而其他开发商由于财务杠杆较高、现金流周转难、资金规模不支持、扩张速度过快等原因,让他们都在想方设法提高开发速度。这也就可以解释为什么中海的资产周转率不高,但其资产收益率却仅次于万科。

保利

拿地前瞻性高 背景雄厚 模板化扩张

保利作为拥有央企、军工背景的开发商,早年开发的土地都是一些军用的土地,后来逐步进入公开市场进行拿地。保利在土拍市场上一直给人一种“不差钱”的感觉,地价承受能力较高,举牌及开发打法彪悍,其偿债也仅次于中海。

虽然保利在产品及内部管理上不及万科、中海,但从毛利率可以看出,他以33.2%的毛利率力压华润、万科、中海等开发商。这更多的是得益于保利拿地成本较低,且多具有前瞻性,对于城市的发展、规划往往比其他开发商更具有远见。通过同类产品的快速扩张抢占先机,利用项目本身的区域溢价,提高了项目的利润空间。

保利产品系列有「康居、珍品、山水、尊享」四个产品线,但主要还是以刚需产品快速复制为主,近年来涉足高端产品,逐步转型。

绿地

善于打造地标高楼 资金安全需提升

绿地集团是上海市国有控股特大型企业集团,成立于1992年7月18日,到2016年8月,绿地集团已经在"2016中国企业500强"中排名第67位。

绿地集团房地产开发项目属于全球化布局,特别在超高层、大型城市综合体、高铁站商务区及产业园开发等领域有一定的优势,也打造了不少世界知名的高楼。

从年报数据来看,绿地产品的毛利率并不算高,但周转速度很快,位居十大企业之首。但由于超高层地标建筑、商业综合体等高投资、长周期项目的打造,绿地的资金并不能算安全。在经营性及投资性现金流中情况不容乐观。且绿地的负债率也是十大开发商中最高,这意味绿地需要在打造地标的同时,注意到自身的资金安全情况。

碧桂园

深耕三四线城市 善于郊区造城

碧桂园当年是以打造郊区大盘起家,虽然近年来取得了一定程度的发展,但在拍卖市场上仍很少见到碧桂园的身影。

碧桂园主要的操作模式是跟地方政府进行合作开发,对于近郊区域的整体打造经验丰富。碧桂园不仅着手项目本身的打造,同时还将与政府协议,将区域的道路及绿化一并纳入整体规划。

在兰州、芜湖等地的近郊,连万科在同区域内都难以去化的情况下,碧桂园通过大盘的整体打造,不仅使项目完成了快销,更是将这个区域整体盘活。

也正是由于碧桂园的楼盘八成以上都在远离市区的地方,土地较为便宜。从2015年平均单价仅为6422元/㎡是十大开发商中排名最低就可以看出,碧桂园的房价相对低廉,主要通过高性价比的大盘进行营利。

碧桂园主打生态大盘的理念,但其利润率并不太高,净资产收益率排名也较低,这也说明其产品溢价能力不足,没能给公司提供更大的利润空间。未来碧桂园可充分利用其宣传的绿色、生态概念进军中高端市场,以提高盈利能力。

华润

与万科股权关系复杂 早年未与万科竞争

区域运营能力较强

华润虽然早已进入房地产行业,但早年在市场上的动作却远不如保利、中海等后辈。这也是由于华润地产的母公司作为万科的大股东,其股权关系一直较为复杂。华润地产的发展一开始没有得到母公司的重视,早年并未直接让华润地产与万科地产进行竞争。直到最近几年,华润在房地产市场上的动作才逐渐加大,重新开始全国性的布局。

华润作为央企,他的资金安全情况要优于其他公司,负债情况较低。但他与其他开发商不同的是,华润还有自己经营的万象城商业。所以虽然华润地产的毛利率排名第二,但由于大量的自持商业占据了不小的资金,故资产收益率相对较低。也正是因为有大量商业自持,所以华润的经营性现金流情况也是十大开发商中最好的。

有了商业配套的资源,华润对区域的运营能力自然要比其他开发商更强。且万象城的运营情况较好,一般为区域性地标商业,这也让有央企背景的华润善于与政府等协商拿下大面积地块进行区域的深耕与盘活。

融创

孙宏斌带来的狼性扩张与营销 敢于走高端路线

融创老板孙宏斌是一个传奇性的人物,“充满狼性”,“敢想敢做”的作风既是孙宏斌的作风,又是融创的作风。

在上海、天津等市场上,融创经常会对地产龙头的万科与绿地造成不小的威胁。在大家都不敢走高端产品路线的时候,融创推出了顶级豪宅——西山壹号院、紫禁一号等等。

从平均单价也可以看出,融创以20000元/㎡的单价大幅超过其他开发商,这也可以看出融创敢于尝试其他开发商不敢尝试的产品,

融创不走寻常路的战略特点,也让融创的资金处于相对危险的地步,资产负债率高达83.19%,产品毛利润率排名末位,资产也是十大开发商中最小的等等。

事实上,融创确实经历了不少资金上的风险,其中一次危机得到了对高端产品的打造理念契合的开发商——绿城的帮助,也正是融绿的联合,让绿城一个曾经卖2800元/㎡的项目,在融创介入之后,平均每月卖到了8000元/㎡。

从资产收益的情况来看,融创确实有过人之处,其资产收益率超过了保利、绿地等开发商,排名第三,这意味着虽然融创毛利率低、单价高,但其对资产达到了充分的利用。从数据上可以清晰的看出融创的“狼性、敢做”的特点。

世茂

与华润类似主打区域与商业运营

世茂房地产由进出口贸易起家,在掘到第一桶金后转战上海,拿下了滨江世茂花园这块地,项目十分成功,给世茂房地产带来了不小的收益,也为日后的发展提供了资本支持。在有了这个项目的经验之后,世茂按照该模式在各地快速发展。

由于世茂具备一定的商业资源,所以他和华润类似,有自己经营的商业地产,因此对区域发展也有很好的带动作用,善于大盘的开发与经营,但大盘的区域位置一般弱于华润。

世茂在少帅掌舵后,各项指标在十大开发商中较为平均,但在日常经营性现金流中基本处于持平状态,更多的是依靠资本市场。未来世茂在利用资本完成转型与布局之后,应确保经营现金流的安全。

龙湖

低密产品与园林标杆 物业常年口碑第一

龙湖在2015年的年销量和年产值上并未进入房地产top10的榜单之中,但他的品牌价值以及他在业内外的口碑却早已被大家所熟知。

龙湖进入地产的时间不长,但龙湖从2006年的30亿到2010年的300亿,业绩翻十倍只用了四年。能和这一速度匹敌的可能只有碧桂园和恒大,但后两者快速发展模式完全不同于龙湖的发展模式——恒大与碧桂园大多通过二三线城市的郊区进行快速规模化的复制。而龙湖相反,其在园林、低密产品的打造中,被业内外广泛学习。

这得益于龙湖在行业内创立的项目启动会制度——目前被广泛模仿。他们提出了从支付第一笔土地金到开盘销售的周期管理方法,与中海类似,他们在观念和技术上都走在了行业的前面。现在基本能做到年初在一个新城市拿地,金九银十就能开盘收钱。这些动作也反映在资产收益率上,他与万科、中海等同处于第一梯队。

从制度上,龙湖的高效也与万科不同,他的组织架构更简单垂直,没有“区域”这一层级,是集团-地区公司两层管理,且对地区公司的放权要更大。龙湖早期引入过宝洁等现代化管理的大型公司人才,这也为龙湖日后的矩阵式管理架构奠定了基础。

龙湖简单直接的管理模式创造了简单直接的开发商文化,开发商不设副职不设秘书。也没有一些开发商如给领导提包、给领导买单的习惯。通过龙湖内部人士了解到,龙湖有自己的员工论坛,开放包容,什么帖子都能发,从不删贴,让新入职的员工十分惊讶。

从年报数据上还显示出龙湖的财务管理水平——其负债率维持在高效安全的节点上,平衡了资金安全与发展速度。事实上龙湖从很早就开始重视财务稳健并用财务来指导决策。在龙湖的财务操作上从不利用信托资金,经常采用的是海外融资的手段,这也让龙湖的财务成本处于较低的水平。在现金流上,龙湖主要资金通过日常经营获取,适量引入资本资金,各领域现金流处于相对平衡和健康的位置。

种种背后的努力呈现在消费者面前的是龙湖的园林景观、低密产品以及物业服务。龙湖物业的评分多次登顶,其洋房、别墅等低密产品也成了行业学习的标杆。

但由于龙湖市场经验的不足,2008年金融危机时,龙湖也经历了一段资金链差点断裂的危险期。同时,高效直接的管理模式所带来的高强度的工作量,也让公司人才流失严重。但恰恰是龙湖的员工高压但简单的工作氛围,让龙湖人成为其他开发商都十分愿意引入的人才。(房指分析师 王奇)

评论