文|满投财经

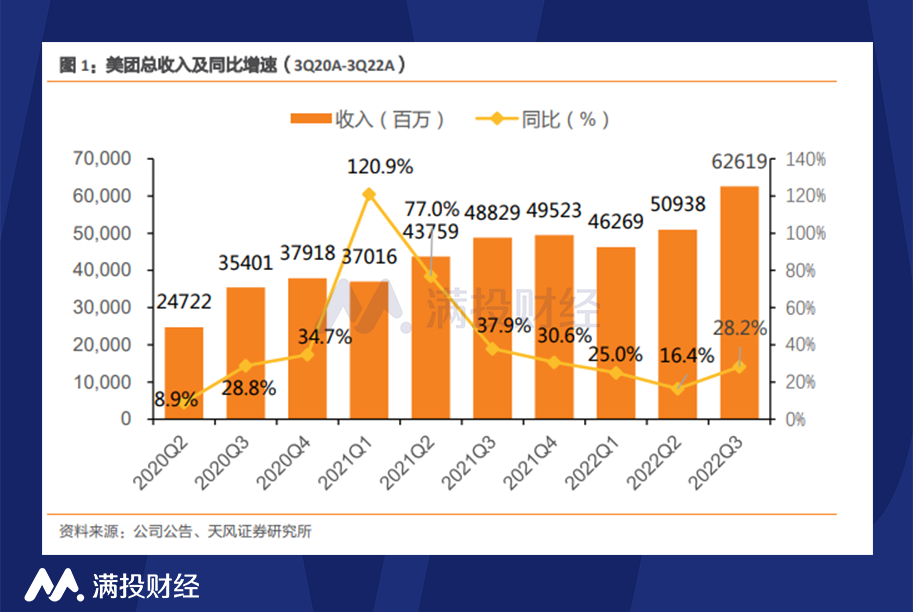

11月25日,美团(3690.HK)发布2022年Q3业绩报告,报告显示,Q3美团实现营收626亿元,较2021年同期的488亿元同比增长28.2%;经调整后净利润为35.3亿元,去年同期亏损55.27亿元,经调整后净利润实现同比扭亏为盈,同时环比增长71.4%。

疫情影响之深远,超过很多人的想象,社会经济大受打击,许多企业出现业绩下滑甚至亏损。但危机往往并存,为了应对环境的变化,企业积极调整业务方向,甚至催生了一些行业新业态。三年疫情,让本地生活服务的线上化习惯得以快速培育,以美团为代表的本地生活服务龙头似乎也在疫情影响下探索出了业绩增长点。

面对疫情扰动和经济下行压力加大的挑战,美团Q3收入和净利润均超出彭博预期,彰显韧性。美团业绩增长来源于哪里?市场关注的新业务进展如何?

01 三季度收入增速回升,新业务增长强劲

从公司的收入来看,美团的季度收入同比维持增长,但增长速度却快速放缓,上季度收入同比增长16.4%,与2021年二季度77.0%的增速相差甚远,但本季度美团季度收入增速一改此前的下滑颓势,环比也实现显著增长。公司在财报中解释,三季度业绩的优异表现归因于核心本地商业收入的增长以及新业务分部,尤其是商品零售业务的收入强劲增长所推动。

美团的业务板块分为核心本地商业和新业务,2022年Q3核心本地商务实现收入463.3 亿元,同比增长24.6%,占总收入比例的74.0%;新业务实现收入162.9亿元,同比增长39.7%,占总收入的比重为26.0%。新业务的收入增速高于核心本地商务业务,Q3新业务的收入占比同比上升了2.1pct。

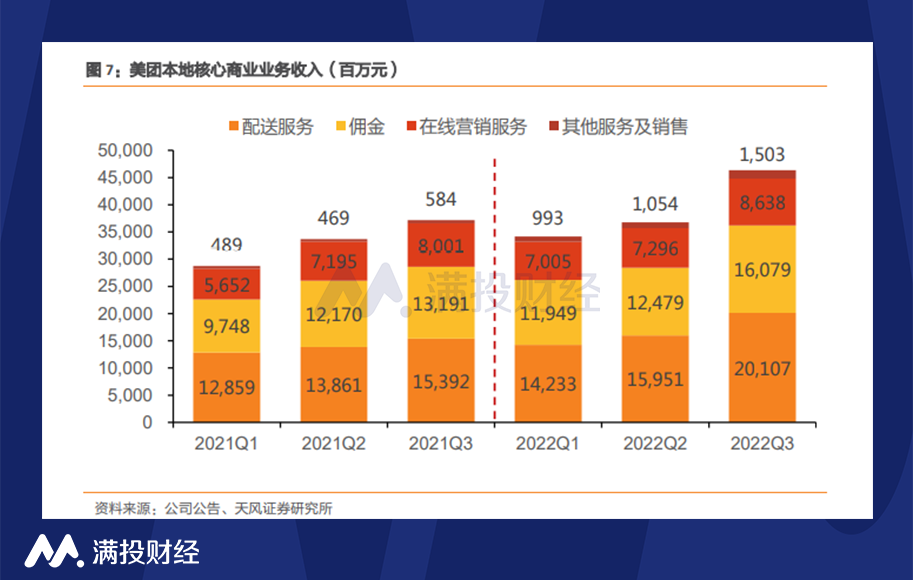

核心本地商务主要包括餐饮外卖、美团闪购、到店/酒店及旅游等业务。在“本地门店+即时配送”为特征的「即时零售」带动下,美团即时配送订单数量和客单价增长明显,包括餐饮外卖、美团闪购在内的配送服务、佣金等收入也有明显增长。三季度美团核心本地商务业务的配送服务收入为201亿元,同比大增30.6%,佣金收入为160亿元,同比增长21.9%;但部分收入被疫情下到店、酒店及旅游业务的交易金额减少所抵消。

新业务是美团的创新业务,主要包括美团买菜、美团优选、快驴等等。新业务在三季度实现强劲增长,主要受商品零售的增长推动。公司在财报中介绍,美团优选的覆盖范围已经接近3,000个市县,在三季度继续完善供应链及物流能力,维持市场领先地位,此外试行行业领先的智能分拣系统,提升配送效率,同时持续支持乡村振兴及农产品流通。

对于美团买菜,公司增加本地及季节性产品的供应,同时推出「本地尖货」项目并与地方政府及产品原产地的农民紧密合作。公司表示,尽管疫情带来了短期影响,但公司对业务的长期发展仍然充满信心,将继续坚持「零售+科技」策略,并以促进跨行业数字化转型为目标。

02 即时零售的带动下,配送订单数量大涨

从经营数据来看,美团的即时配送交易笔数包含餐饮外卖与美团闪购业务的交易笔数,三季度美团的即时配送交易笔数为50.3亿笔,同比增长16.2%,三季度每位交易用户年平均交易笔数为39.5笔,同比增长14.8%。其中餐饮外卖业务于八月初最高单日订单量超越6,000万单;美团闪购日订单量于八月的七夕节时达到970万单的新高。

美团即时配送交易数量的增长是美团三季度财报的一个亮点,即时零售的爆发让美团跳出餐饮外卖的范畴,超市、鲜花、酒水饮料、非食品专卖店及宠物护理等品类持续快速增长,让美团越来越像一个即时综合超市。疫情的反复,让平时难以触达的超市、卖场等服务由线下转移到线上,美团包含闪购、美团优选、美团买菜等即时零售业务满足了疫情下用户的即时需求,由此带动即时配送交易笔数和业务收入的增长。

即时零售是以即时配送体系为基础的高时效性到家消费业态,属于典型的零售新业态和消费新模式。在疫情的短期催化下,本地生活服务的线上化习惯的快速养成,叠加长期便利的需求推动,即时零售的发展大有可为。美团除了核心的外卖业务,随叫随到的“生活即时超市”业务方向或将也被摆在重要位置,成为美团新的业绩增长引擎。

与此同时,美团三季度的交易用户数量和活跃商家数也实现增长。截至2022年9月30日的12个月内,美团的交易用户数为6.87亿人次,同比增长2.9%。22Q3的活跃商家数为930万,同比增长12%,环比增长1.1%。

03 新业务依旧亏损严重,拖累整体盈利

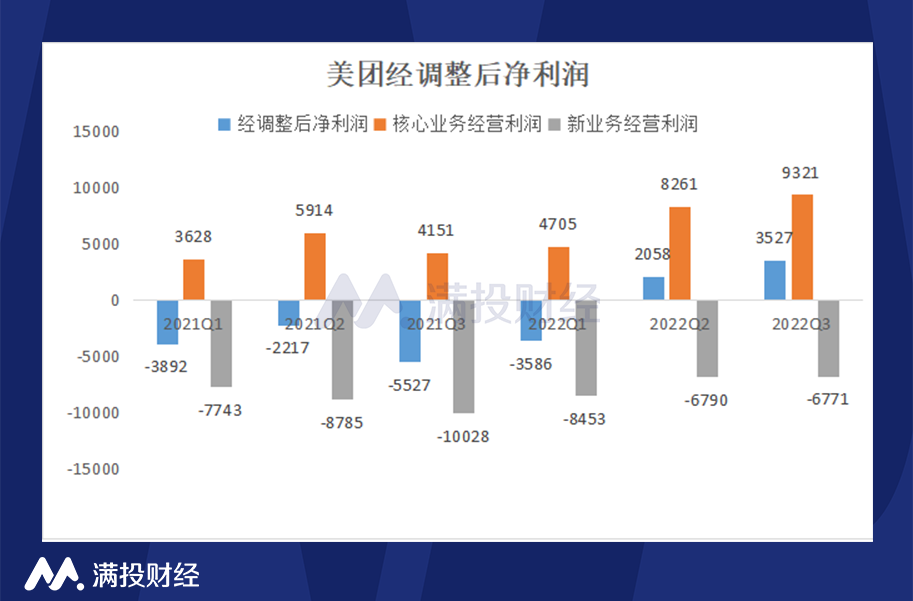

从盈利情况来看,三季度美团实现经调整后净利润35.3亿元,2021年同期亏损55.27 亿元,且环比增长71.4%,实现连续两个季度盈利。

分业务来看,美团三季度的盈利主要来源于核心本地商务业务的利润增长,三季度核心本地商务业务实现经营利润 93.2 亿元,同比大增124.6%,主要由于餐饮外卖、美团闪购以及到店、酒店及旅游业务的毛利增加所致,环比增长12.8%,经营利润率由11.2%提升至20.1%。但仍然被新业务的巨额亏损拖累。

三季度美团的新业务的经营亏损达到67.7 亿元,经营利润率为-41.6%。但从亏损程度来看,新业务三季度的亏损较去年同期有所收窄,同比减亏 32.5%,经营利润率亏损收窄 44.4pct,新业务亏损的收窄,一定程度上为公司的整体盈利释放了空间。值得注意的是,即便新业务持续亏损,公司在财报会议上仍然对新业务的未来充满信心,且在不少城市,新业务其实已经实现了收支平衡。此外公司此前预测新业务将于2025年实现经营利润转正,届时,在核心业务和新业务的协同之下,美团的盈利潜力将得到释放。

综上,美团三季度的财报亮点不少,收入和利润均实现超预期的增长,但更重要的是,让市场看到了即时零售业务的增长潜力。在餐饮外卖的竞争上,美团的市场份额增长空间比较有限,但以超市、鲜花、宠物等为代表的即时零售市场却还有很大的空间可以挖掘。疫情催化之下让用户的线上消费习惯得以养成,美团借助外卖平台的流量优势、全品类运营经验、完善的及时配送体系,发展即时零售市场大有可为。

评论