文|另镜 刘雨婷

编辑|陈彦旭

今年连续三季度实现运营盈利的爱奇艺,正处于恢复期。

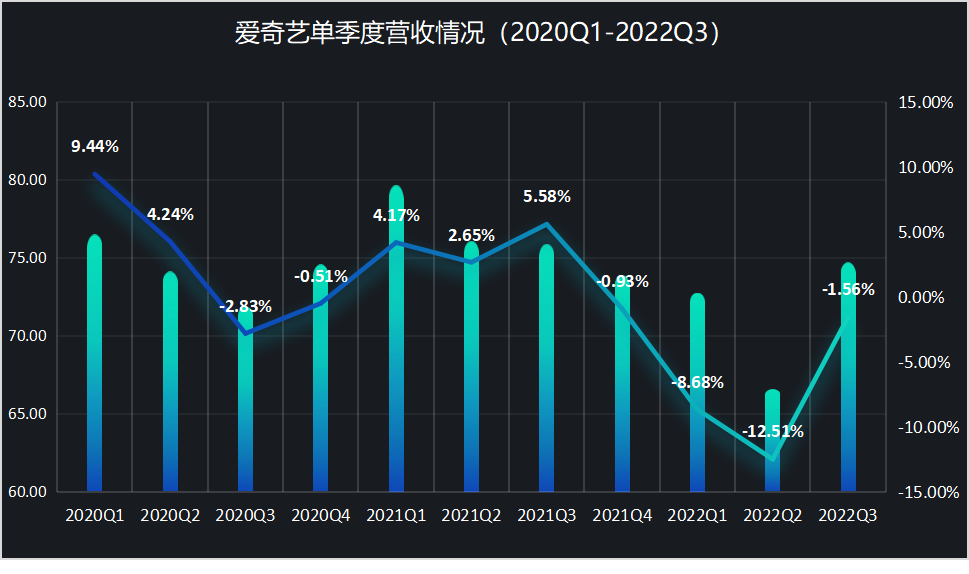

11月22日,爱奇艺发布今年三季度财报。其营收75亿元,同比下滑2%。净亏损3.97亿元,Non-GAAP净利润1.87亿元,而去年同期净亏损为14亿元。

在会员、广告两大业务显露颓势的同时,依靠缩减成本费用,爱奇艺仍完成了扭亏为盈。龚宇表示,爱奇艺从三季度起升级策略,从“开源节流”转向“冷静增长”。接下来,爱奇艺将在缩减低效率业务的同时,加大内容和市场投入。

为实现盈利,今年上半年,爱奇艺持续缩减内容成本和营销费用,综艺剧集数量均有所减少,7月会员数量出现流失,直到8月加快内容上新和获客力度,会员数量明显回升。在“冷静增长”的新方向下,爱奇艺的会员数量和内容投入或进入恢复期。

影视从业者汪明向另镜表示,视频平台需要持续高投入赌爆款,自制剧是最好的选择。

当爱奇艺逐渐恢复对于头部内容的投入,成本缩减的效果将被逐渐冲淡,如何保住盈利成果,是对爱奇艺的新考验。

内容成本环比增加

纵观爱奇艺营收来源,主要包括四个板块。本季度其会员服务营收42亿元,同比减少2%;在线广告服务营收12亿元,同比减少25%;内容发行营收7.30亿元,同比增长16%;其他营收13亿元,同比增长27%。

今年以来,爱奇艺已连续实现三个季度运营盈利,在盈利背后是成本的大幅缩减和营收的停滞,今年连续三个季度营收成本分别同比下降16%、24%和19%。

三季度,爱奇艺营收成本达57亿元,同比下降19%。作为营收成本的重要组成部分,内容成本当季支出43亿元,同比下降18%,但环比增加12%。

今年上半年,爱奇艺剧集综艺数量都有所减少,三季度的内容成本投入有所恢复。爱奇艺表示,主要系自三季度以来增加了对优质内容的投入。

中银证券分析认为,爱奇艺环比增加了内容投入,但内容成本占收入比持续下降,三季度剧集播放表现好于二季度,说明内容ROI已有明显优化;优质自制内容创造的衍生收益更广,公司可持续的盈利模式已逐步形成。

在今年9月的爱奇艺年度营销会上,爱奇艺发布了235部内容片单,包括剧集、综艺、电影、动漫、游戏、体育等多领域。龚宇表示,接下来爱奇艺将缩减低效率业务和一些规模小、看不到前途的业务,另一方面,加大内容和市场投入。

今年三季度,爱奇艺上新剧集数量39部,同比减少7部;上新综艺25部,同比减少6部。根据云合数据,22Q3全网会员剧集有效播放同比增加19%,爱奇艺会员剧集有效播放同比增加36%,超过大盘。但同期爱奇艺综艺正片播放量22 亿次,同比减少22%,下滑较为明显。

作为内容平台,头部内容是留住用户订阅的护城河。今年三季度,剧集《苍兰诀》和《罚罪》爱奇艺站内热度值破万,这些内容除了带动了会员数的提升,也让三季度内容分发收入达到7.3亿元人民币,同比增长16%。

在恢复内容投入的同时,爱奇艺的目标或是复制今年8月的成功,控制成本的同时打造爆款。但内容制作行业跟一般企业在稳定性上存在较大区别,想持续稳定出爆款难度非常高。

影视公司从业者汪明向另镜表示,自制剧是内容投入的最好选择。一方面,内容投入风险较大,自制剧可以进行更有效的制作和成本控制,另一方面,在自制剧爆火后,因平台拥有全版权,可推出高利润率的衍生业务,比如Netflix在《鱿鱼游戏》爆火后就推出相应衍生周边,丰富电商平台。

“很多用户喜新厌旧,比如今年《苍兰诀》爆火,但是等后续同套路的影视剧拍出时,观众可能就厌烦了。哪怕以Netflix这么优秀的内容制作公司,依然是需要广散网,比如拍20个不同的剧,如果能爆火1个,就能承担起其他项目的亏损。”

与此同时,相较于专注自制剧的Netflix,爱奇艺还承担了高额的版权内容成本,这更加重了盈利难度。

汪明认为,Netflix的核心是自制剧,但爱奇艺除了部分自制剧,存在大量向第三方影视公司购买的剧集电影综艺等,“这也是国内视频行业内卷的表现,爱优腾为争夺用户,需要保持‘你无我有,你有我优’,B站也逐渐加入版权剧竞争中来。”

会员价格或上涨

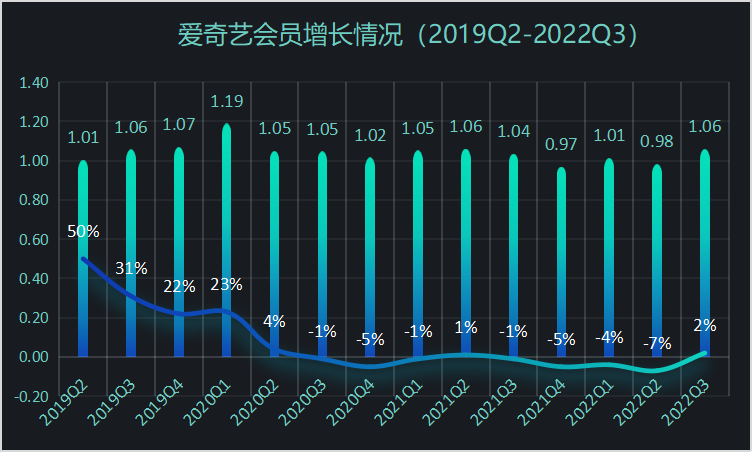

截至9月30日,爱奇艺会员数达1.06亿,与二季度相比,会员增长超千万,重回1亿以上。与今年2季度9830万的会员量相比,爱奇艺实现了较大突破。但在更长时间维度来看,爱奇艺还处于恢复期。

在2021年四季度之前,爱奇艺曾连续10个季度会员数均在1亿以上。财报显示,爱奇艺第三季度日均订阅会员总数为1.01亿,2021年同期为1.047亿,2022年第二季度为9830万,同比和环比均下降3.5%。

2021年12月,爱奇艺曾调整会员价格,涨价幅度在9-20%之间,但在涨价后,爱奇艺会员收入增长或许并未达到期望。今年三季度,爱奇艺会员服务收入为42亿元,较涨价前的2021Q3相比,同比下降2%。

尽管会员增速迅猛,但订阅收入仍停滞不前。对此,爱奇艺CEO龚宇在财报电话会上解释称,5-7月因为疫情影响,消费者意愿下降,并且6-7月计划内容延迟上线,过度缩减市场费用,导致三季度初业绩承压。直到8月下旬消费者意愿回升,市场投入加大,内容如期上线,拉动会员数量上涨,但后期增长并未拉动整季度业绩。

同时,暑期爱奇艺为吸引学生会员进行促销,导致月度平均单会员收入ARM同比下滑。

对于未来会员收入增长,龚宇表示,未来会员业务将由会员数和ARM值同时促进收入增长,会员数驱动力来自头部内容投入和市场投入,ARM值驱动力将来自相对于过去同期打折减少,根据行业发展的情况,订阅价格也存在上涨的可能性。

今年三季度,爱奇艺销售和管理费用9.803亿元,同比减少21%;销售和管理费用率13.1%,同比减少3.3%,主要是由于市场费用、股权激励费用和与人员相关的补偿费用减少。

冷静增长需要支点

在爱奇艺实现盈利的同时,裁员、项目缩减等情况也被外界所得之,其流出的印象更多是“节流”而非“开源”。对于平台而言,缩减内容成本只能是一时之计,收缩业务也是在牺牲未来的想象空间。

龚宇也公开承认,只省钱不是一个好生意,接下来爱奇艺的发展策略将由“开源节流”走向“冷静增长”。

“我们追求的不只是开源节流,更是为了增长。但目前的环境又不足以支撑我们高速增长,应对的办法就是冷静增长,抓核心业务要点。”龚宇表示。

因受宏观大环境影响,今年三季度爱奇艺在线广告服务营收12亿元,同比下降25%。在会员订阅收入收头部内容影响、波动性较大的同时,爱奇艺另一核心收入来源广告也陷入颓势。

今年三季度,爱奇艺其他营收13亿元,同比增长27%,主要归因于第三方合作带来的收入,爱奇艺凭借爆款IP已初步吃到与抖音合作的红利。但部分被各业务线的疲软表现所抵消,尚难以拉动整体业绩增长。

根据中信证券最新研报,截至22Q3末,爱奇艺公司现金及现金等价物、受限制现金及短期投资合计余额50.5亿元,流动负债科目下一年内需偿付的可转债余额85.2亿元,公司在债务端仍有一定压力。

11月22日,爱奇艺盘前发布财报,开盘后股价最高上涨至2.98美元/股。随后热门中概股多数下跌,爱奇艺股价也一路下跌,爱奇艺股价较前日大幅下跌14.44%。截至发稿前,美东时间11月23日盘前,爱奇艺股价涨幅为2.88%。

当爱奇艺逐渐恢复对于头部内容的投入,成本“节流”的效果将被逐渐冲淡,与此同时,内容投入的效果难以保证,要想继续保持盈利,收入“开源”的急迫性更为强烈,冷静增长的爱奇艺需要寻找多元收入引擎。

评论