文|全球财说 丁一

“华润系”或再添一子,自2022年5月便开始推动的华润三九并购昆药集团28%股权的事宜,披露最新进展。

对于华润集团而言,目前所属企业中有8家在港上市,在A股更是拥有众多参股控股的上市公司。

华润集团官网显示,现已发展成为业务涵盖大消费、综合能源、城市建设运营、大健康、产业金融、科技及新兴产业6大领域。如此庞大的产业版图则是依靠数百起收购得以实现。

其中,大消费涵盖华润啤酒(00291. HK)、华润万家、华润怡宝、华润五丰,目前华润啤酒正计划豪掷超百亿对金沙酒业展开55.19%的股权收购,借道布局白酒赛道;综合能源涵盖华润电力(00836. HK)、华润燃气(01193. HK);城市建设运营涵盖华润置地(01109. HK)、华润水泥(01313. HK)、华润物业;科技及新兴产业涵盖华润创业、华润微电子(688396. SH)、华润化学材料(301090. SZ)、华润环保;产业金融则包括了华润金融、华润银行、华润信托、华润资产、华润资本等。

本文想要重点提及的华润三九(000999. SZ)则与华润双鹤(600062. SH)、华润江中(600750. SH),以及华润医药(03320. HK)、华润健康(01515. HK)、华润医药商业同属于大健康板块。

01 收并购已成传统,此次豪掷29亿元

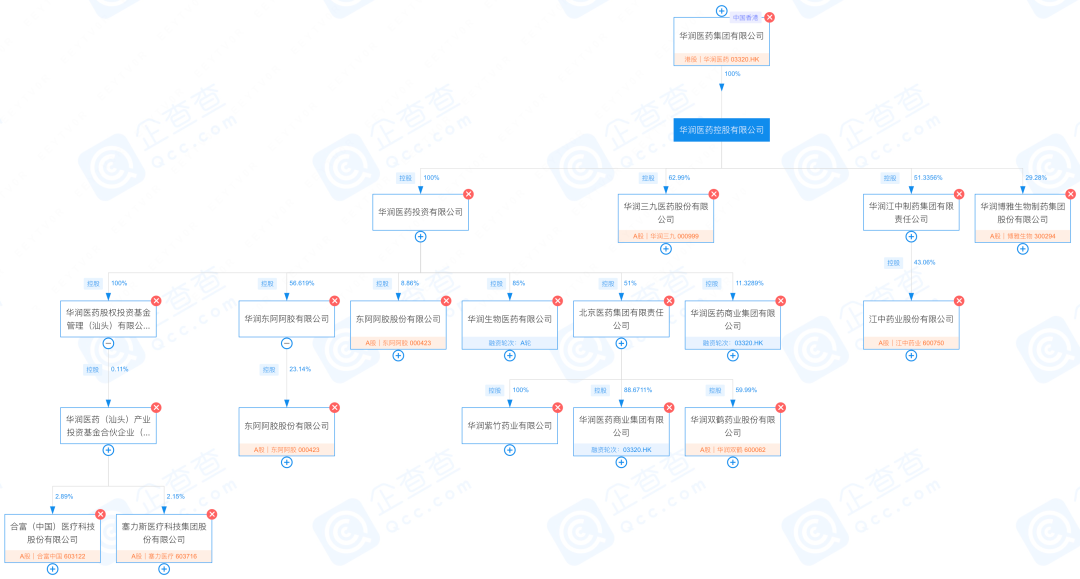

自2002年起,华润也正是借助多次收并购,一次次将华润三九、华润双鹤、江中药业、东阿阿胶、博雅生物等A股上市公司,成功并入华润医药的庞大版图之中。

图片来源:企查查,细分子项目有部分删减

如今,华润医药仍未停下步伐,持续借助旗下上市公司扩大医药细分版图。

11月29日,华润三九发布《重大资产购买报告书(草案)》等32条最新公告,与同为A股上市公司昆药集团的并购案终于进一步推进。

报告书显示,拟支付现金向华立医药购买昆药集团2.09亿股股份(占昆药集团已发行股份总数的27.56%),并向华立集团购买昆药集团333.55万股股份(占昆药集团已发行股份总数的0.44%)。

交易完成后,华润三九将持有昆药集团2.12亿股股份(占昆药集团已发行股份总数的28%),昆药集团将成为华润三九的控股子公司。

此次交易总价款29.02亿元,对应昆药集团每股转让价格为13.67元。

值得注意的是,此次并购总金额较5月初华润三九所发布的《重大资产购买预案》并无变化,然而昆药集团在半年多的时间中股价却经历起起伏伏。

并购方案发布后,5月9日昆药集团复牌交易,开盘价为11.57元/股,在经历了三个交易日连续涨停后,股价便开始急速下挫,期间股价最低一度触及10.70元/股,较拟收购价格跌超20%,这意味着华润三九将要以高溢价完成对昆药集团的收购。

彼时,对于华润三九会否按照原计划完成昆药集团的并购有颇多探讨,华润三九方面则对外表示“将会争取在年底完成对昆药集团的收购”。

10月11日之后,昆药集团股价开始不断走高。截至11月29日,报收16.75元/股,以高于华润三九13.67元/股的收购价格。

昆药集团上市至今股价走势

图片来源:Wind

从股价走势可以看出,昆药集团也是曾经的十倍牛股,2009年至2015年期间股价上涨约10倍。而昆药集团也与健民集团、华正新材一同组成了汪力成的“华立系”。如今若并购计划顺利完成,昆药集团便将易主。

02 自身发展或遇瓶颈,欲借三七赶超云南白药?

华润三九表示,本次交易将有利于双方发挥在医药大健康领域的协同效应,围绕三七资源发展产业体系,促进双方共同发展。上市公司将承接云南省三七产业发展规划,致力于将昆药集团打造为三七产业链龙头企业,并围绕其三七、青蒿等核心植物资源精深发展,促进中医药现代化、产业化。

同时,将协同昆药集团把“昆中药1381”打造为精品国药品牌,并把“昆中药”打造为传统中药品牌,不断提升其品牌知名度和辨识度。

难道华润三九看中了昆药集团的三七产业和“昆中药1381”?

目前云南白药、片仔癀等中药企业对于三七均有布局,云南白药则在年报中频繁提及三七,并表示将积极探索三七系列口服液、建成运营“数字三七产业平台”,并努力成为三七产业领导者。

华润三九在中药领域若想进一步发展,拓宽主营业务范围已成为必须之策。

Wind数据显示,以申万二级行业中药成分股为准,2022年前三季度,华润三九主营业务实现营业收入121.11亿元,次于白云山的548.06亿元、云南白药的269.16亿元,位列第三位;实现净利润19.78亿元,白云山、云南白药、片仔癀同期净利润分别为36.85亿元、21.40亿元、20.93亿元,华润三九位列第四。

虽然云南白药业绩增长初现疲软,且华润三九收入规模已进入行业前三,但是想要进一步提升仅凭借自身发展却颇为艰难。

目前,华润三九的主营核心业务仍定位于OTC和中药处方药,其中CHC(自我诊疗)健康消费品业务覆盖感冒、胃肠、皮肤、肝胆、儿科、骨科、妇科等品类,其中,“999感冒灵”、“999复方感冒灵”、“三九胃泰”等为核心产品。

颇有趣味的是,华润三九在营销上颇为“认真”,频繁的电视剧广告植入,让每一部剧集的男女主角均会上演感冒的戏码;还曾发生999皮炎平在《吐槽大会》违法植入广告等事件。

也正是如此,华润三九一直给外界“重营销、轻研发”的印象。而数据也确实如此,2018年-2021年,华润三九的销售费用便分别高达64.69亿元、65.05亿元、50.15亿元、50.21亿元,远高于仅为亿元级别的研发费用。

自身产品天花板显现,难以支撑赶超云南白药,或是抵御片仔癀的后来者的追击,于是华润三九决定继续采用“惯用战略”收购并购。

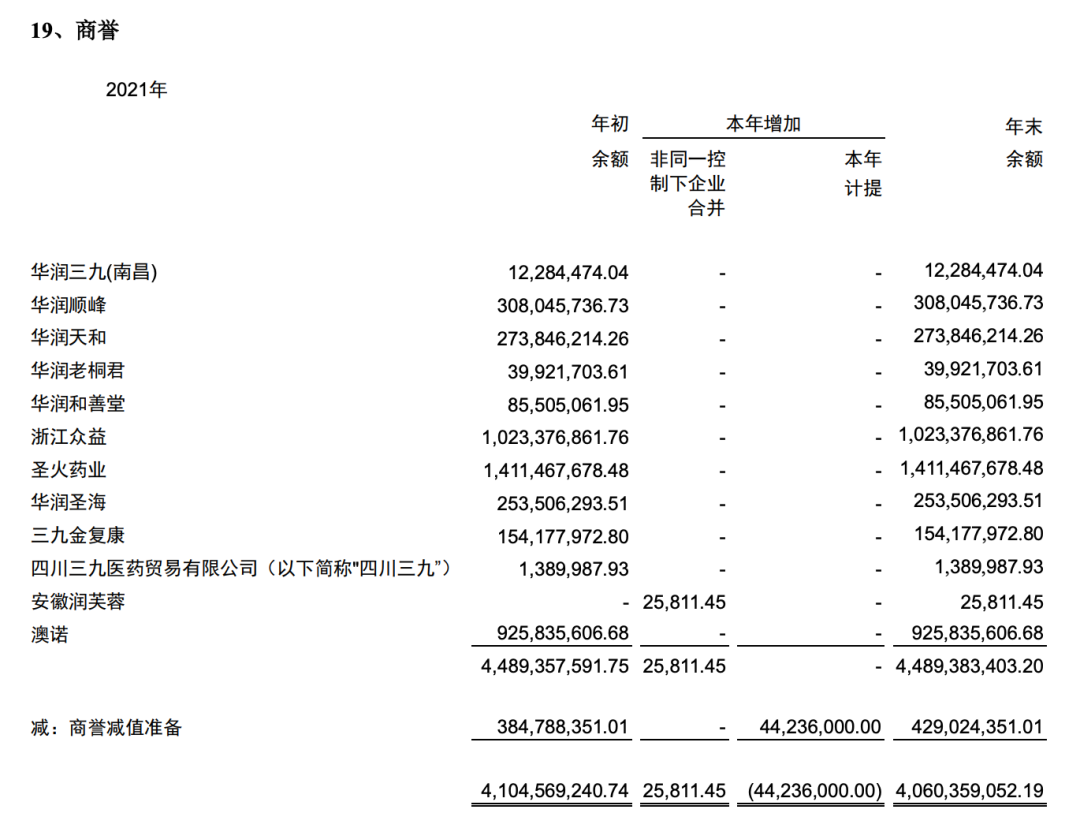

然而收购并购所带来的问题,便是商誉。截至2022年9月30日,华润三九的商誉为40.60亿元。上市公司表示,这些商誉主要源于公司收购圣火药业、浙江众益、澳诺制药、顺峰、天和、和善堂等公司。

图片来源:华润三九2021年年报

资料显示,自2010年起华润三九通过外延式并购上述企业,将业务扩张至抗真菌、抗肿瘤、心脑血管、抗感染等细分领域。

但是,受多出因素影响,商誉构成中金额占比较高的圣火药业、众益制药发展均不甚理想。华润三九也逐年对商誉进行小幅计提减值,但是在集采政策等因素影响下,不排除未来仍然存在减值风险。

值得注意的是,近年华润三九的存货持续高企,截至2022年9月30日,存货达26.35亿元,占流动资产比例为20%。

有了三七日子就能更好吗?对于华润三九的并购之路,《全球财说》也将持续关注。

评论