文|电池风云 大蔚

编辑|凯旋

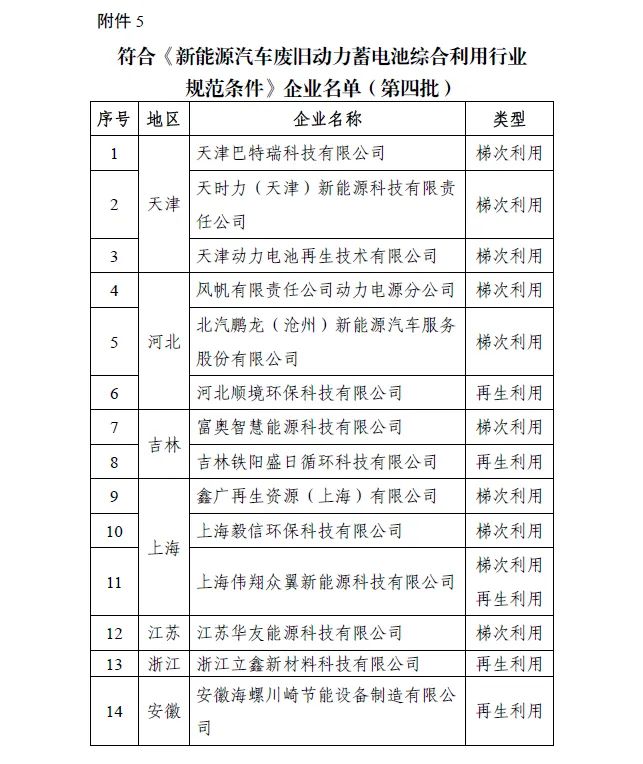

11月16日,工信部就拟公告的符合废旧动力蓄电池综合利用行业规范条件企业名单(第四批)公开征求意见,本批次白名单企业共计41家。如果此次公示通过,加上此前已发布的三批名单,国内动力电池回收白名单企业将超80家。

动力电池回收不仅是资源循环利用的可持续措施,而且还能减轻废弃电池对环境的污染,是实现新能源汽车绿色低碳的重要方式。

随着新能源汽车产销的不断增长,动力电池的需求越来越大。据中国汽车动力电池产业创新联盟数据,今年1月至9月,我国动力电池产量累计达372.1GWh,同比增长176.2%。而碳酸锂价格高企、锂矿海外开发受阻等多个因素叠加导致锂资源短缺的矛盾愈发突出。

但动力电池作为新能源汽车的“心脏”,其中的金属部分、正极、负极、铝壳和隔膜都可以循环使用。高工产业研究院(GGII)预计,到2025年,我国退役动力电池累计137.4GWh,需要回收的废旧电池容量将达到96万吨。

在动力电池生产旺盛的同时,动力电池回收也即将迎来一轮大发展。而很多企业也看到了其中的巨大商机,纷纷布局动力电池回收业务。

1、正规军逐渐增加

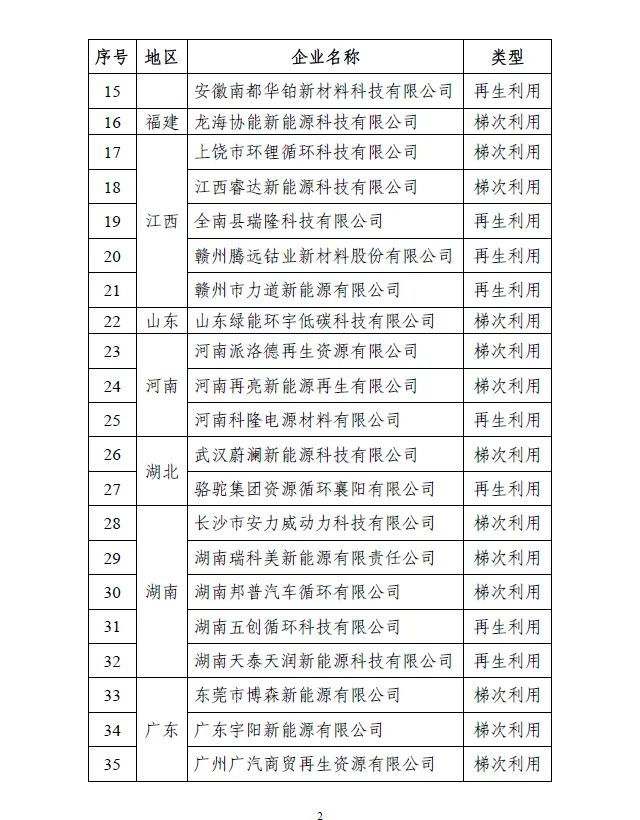

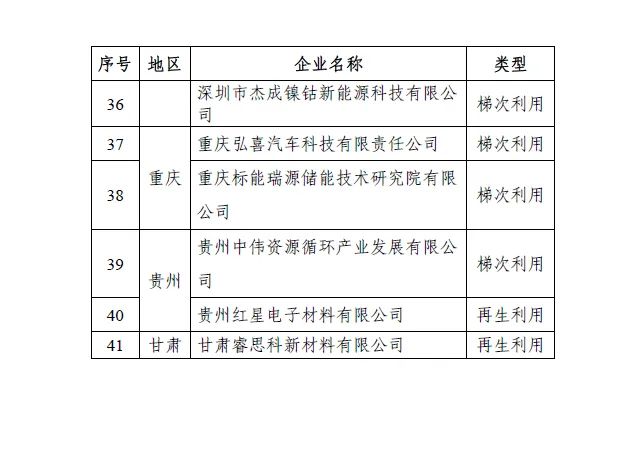

本次公示信息显示,第四批动力电池综合利用企业名单共包含17省市41家企业。

从区域分布看,江西、湖南上榜数量最多,均为5家,其次为广东,上榜数量为4家。宁德时代、格林美、华友钴业、南都电源、旺能环境等多家上市公司的下属企业进入了此次白名单。比如,格林美全资子公司天津动力电池再生技术有限公司,华友钴业孙公司江苏华友能源科技公司,宁德时代全资子公司湖南邦普汽车循环有限公司等等。

除此之外,浙江立鑫新材料科技有限公司、安徽南都华铂新材料科技有限公司、骆驼集团资源循环襄阳有限公司、广州广汽商贸再生资源有限公司、贵州中伟资源循环产业发展有限公司分别为旺能环境、南都电源、骆驼股份、广汽集团、中伟股份下属控股公司。

可以看出,入围企业都是实力比较雄厚的企业,还有不少是长期致力于动力电池回收的“专业玩家”。

从2018年开始,工信部陆续发布了3批符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》企业名单,业内称之为“白名单企业”,也可以认为是经过国家认可的“正规军”。

“正规军”的由来,主要是针对动力电池回收小作坊盛行、回收标准不健全、无序竞争等现状。

企查查数据显示,截至2022年10月底,国内电池回收现存企业超7万家,其中2021年、2022年新增数量分别为2.5万家、3.5万家,占比超八成。入局者越来越多,但大多是没有认证、技术原始的小企业。而就是这些小作坊,拿走了为数不多的退役电池的70%以上。原因很简单,它们出价更高。在动力电池退役潮尚未大规模来临的形势下,大部分退役电池实际上流入了非正规的小作坊,形成“灰产生意”,白名单企业却无电池可回收,这一乱象至今仍未得到根本扭转,因此也造成了一部分正规军回收产线的闲置和浪费。

而企业进入“白名单”是需要长期大量投入的,而且动辄数亿起步。劣币驱逐良币,也局限了动力电池回收行业的发展。

但随着动力电池全面“退役潮”的到来,这种情况势必得到根本扭转。白名单企业的持续扩容,正是动力电池回收行业逐步趋于规范化发展的证明。

2、万亿市场

新能源汽车电池的使用寿命通常为4-6年,因此,我国首批新能源汽车上的动力电池即将全面迎来“退役潮”。

来自锂电池行业机构的数据显示,2021年全国锂电池理论退役量达51.2万吨,同年中国实际回收废旧锂电池共29.9万吨。2030年该数字将会增长至237.3万吨,这对应着1074.3亿元的市场空间。

中信证券也预测,新能源汽车动力电池即将进入报废高峰期,2027年全球电池回收市场空间将超1500亿元。

面对一个千亿市场,巨头们早已早早布局。

有3家子公司进入名单的格林美堪称业内最专注的第三方回收企业。上半年,格林美回收拆解的动力电池量8452吨,同比增长了146%。动力电池回收业务实现营业收入2.6亿元,同比增长369%,已经开始盈利。营收占比虽然仅有1.8%,但相较去年同期上涨了接近1.2个百分点。

格林美目前已在武汉、荆门、无锡、天津与深汕等地建设了五座动力电池回收与处置基地,并计划在欧洲、北美、东南亚等地布局回收处理基地。到2026年,格林美计划实现30万吨的动力电池回收量。

作为电池全产业链重要的一环,“宁王”早在2015年就收购了邦普循环,通过回收废旧电池中的金属元素来生产三元正极前驱体; 11月14日,宁德时代首席科学家吴凯在2022年高工锂电年会上表示,宁德时代旗下邦普循环已经建设电池回收网点221个,2021年回收废旧动力电池资源全国占比50%,排名稳居第一。

强强联合也在上演。今年7月,LG能源宣布与华友钴业在中国成立电池回收合资企业。废旧电池的来源为LG能源的南京电池厂,合资公司将利用华友钴业的基础设施,从废旧电池中提取镍、钴和锂,再供应给LG能源南京厂。这表明,LG能源正在努力建立稳定的原材料供应链。

而华友钴业子公司华友循环2018年投产的再生利用专用生产线,已实现年处理退役动力蓄电池64680吨。华友循环已形成以浙江衢州废旧动力蓄电池回收再生基地为中心,辐射长三角地区,并规划在华北、西南、华南建立废旧动力蓄电池回收利用区域生产中心。公司在 2018 年被浙江省经信委举荐为省新能源汽车动力蓄电池回收利用试点工作牵头单位,回收业务趋于成熟,宝马集团也是该公司的合作方。

此外,比亚迪在全球设立了40余家动力电池回收网点;蔚来则与宁德时代、国泰君安等企业共同投资了电池资产公司蔚能,目标不只是做回收,而是要做电池的全生命周期管理。

目前,国内电池回收行业的主导企业可分为三类:第三方企业、锂电材料公司、电池厂,我国电池产业链间的合作已在许多龙头企业中有所展现。而龙头企业之间的合作“合规性”要求更高,比亚迪、北汽、上汽、宁德时代、国轩高科等代表性电池厂及整车厂,以及深圳、扬州、合肥等公交集团,在退役电池及边角废料回收招标时明确要求竞买方为“白名单”内企业,这将推动动力回收逐步走向正规化、标准化。

评论