文|智驾网 王硕奇

2022还剩下最后一个月,各家品牌都在抓紧时间做最后的冲刺。

每个月的第一天,在造车新势力之外,越来越多新能源汽车品牌加入了公布销量的阵营,在11月已公布的销量中,整体销量都处在回暖的过程中,如同今天北京的气温开始回升一样。

从本月起,我们不再单独公布造车新势力的销量排名,而是做成一份新能源汽车销量榜。

鉴于比亚迪和特斯拉的数据尚未公布,我们简要分析已公布品牌的销量排名。

在目前这份榜单中,广汽埃安排名第一,11月共计销售28765台,同比增长91%。全年累计销量达到了241149台,同比增长128%,提前实现全年销量翻倍的目标。

如果算上比亚迪和特斯拉,那么埃安占据年度销量前三应该是确定的。

埃安的成功一直被掩盖在比亚迪的光环之下,而埃安的模式其实是中国众多其它国有品牌可以借鉴和学习的直接范儿本。

在这份榜单中,如果将埃安排除,在造车新势力中,哪吒汽车蝉联销冠,理想、蔚来交付创新高,尤其是蔚来走出低谷,重回第一阵营;而零跑与小鹏销量波动较大,尤其是小鹏汽车低然在低位徘徊,而赛力斯汽车销量同比增长335.07%为增长最高的品牌。

当然,从我们的视角来看,极氪汽车的增长最有惊喜。

极氪001于11月份交付11011台,同比增长447.3%,环比增长8.8%,月交付量持续破万。

吉利的高端智能电动汽车品牌极氪已经确立了自己的位置。

此外,上汽的飞凡品牌的首款旗舰SUV 飞凡R7在10月下旬开启交付后,首个完整月11月交付1501台。

我们没有将其纳入榜单,但飞凡的势头值得期待。

01 哪吒成为本年新势力销冠,理想蔚来销量含金量最高

今年以来,哪吒汽车多次超越蔚小理,登顶交付量榜首,不出意外的话哪吒将成为今年新势力的销量冠军。

随着哪吒高端车型的交付,哪吒也有望进一步提高单车价格和利润,摆脱低端车为销量主要来源的境况。不过日前有媒体曝出,哪吒汽车高交付量与上险时数据存在一定偏差,与出行公司大量购买哪吒汽车有关。

事实尚未厘清,哪吒汽车的成绩是值得肯定的。

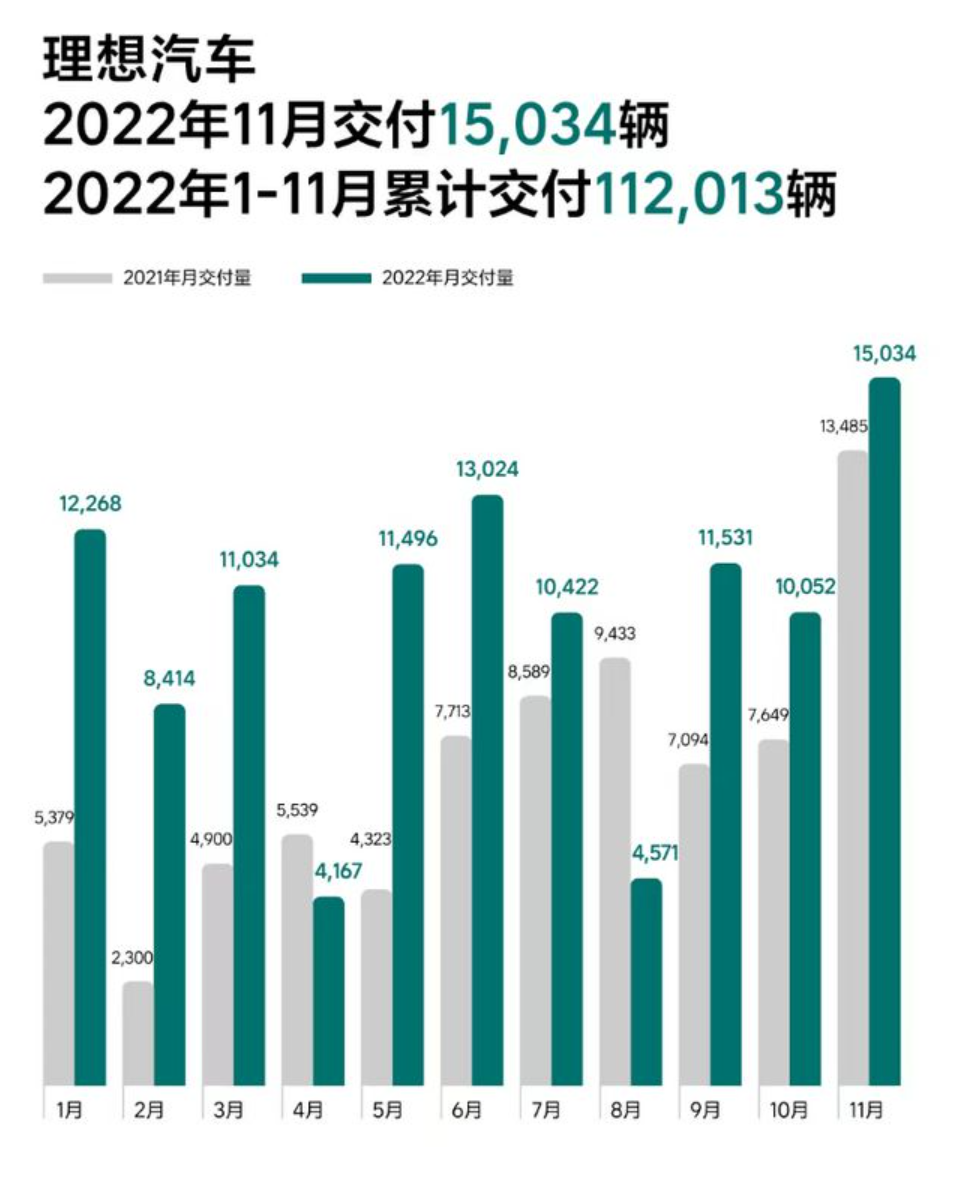

理想汽车紧随哪吒汽车之后,11月共交付新车约1.5万辆,创下单月最高交付纪录,同比增长11.5%。今年1~11月,理想汽车累计交付新车约11.2万辆。截至2022年11月30日,理想汽车累计交付量为23.61万辆。

“理想L8在11月开启交付后用户满意度超出预期。伴着理想L8的交付,理想汽车在30万~50万价格区间内的市场地位得到巩固。”理想汽车联合创始人兼总裁沈亚楠说。

排在11月造车新势力新车交付榜第三位的是蔚来,其当月新车交付量创下新高,达到约1.42万辆,同比增长30.3%,环比增长40.9%。其中,第二代技术平台NT2三款新车型ET7、ES7和ET5交付量均稳步上升,达到约1.11万辆。1~11月,蔚来共交付新车约10.67万辆,年度交付量首次跨越10万辆,同比增长31.8%。

另外赛力斯的速度的确令人惊叹,自今年3月启动交付以来,不断刷新行业纪录——问界M5创下新品牌单车型87天销量破万的最快纪录;问界M7上市后仅51天就开启交付,8月问界系列首次实现单月交付破万;9月初问界M5 EV正式上市,作为问界系列一年内亮相的第三款产品,也是首款纯电版SUV,已于10月底开启全国多城交付,相当于半年时间走过了新势力两年的道路。

而零跑汽车相较于前几个月的快速增长,增速有所放缓。

目前零跑共发布四款车型,包括 S01、T03、C11、C01,其中最新车型C01已于9月28日上市,售价18.38 万元起。另外,零跑C11增程版车型预计也将在年内上市。

从目前的销量情况来看,零跑T03与零跑C11依旧是销量的主力担当。虽然零跑C01已经开始交付,不过产能爬坡带来短期影响也直接反映到了销量上。

而小鹏对于销量的期望主要在于产能和新品:随着各地复工复产的逐渐推进,进入12月,小鹏G9的产能爬坡将进一步加速,我们积累的在手订单也将得到更快交付。明年一季度起,我们还会陆续推出三款新品,以进一步提升产品竞争力。

但不可否认的是相较于去年的排名,小鹏目前在平均售价低于蔚来和理想的背景下,这样的数据仍然不好看。

但这并不影响对于小鹏未来的期望,尤其是资本市场对于小鹏的理解更多的是触底反弹。

截至12月1日美股收盘,小鹏在财报发布后股价大涨近50%。

这一涨幅除了政策端不确定的传言之外,更多的是毛利率的增长,和高端车型带来的希望,逐步让小鹏有了更进一步的希望。

但在高位亏损和销量减少的情况下,50%的涨幅仍然令人震惊。

02 多数品牌最后一个月打出了政策销售牌

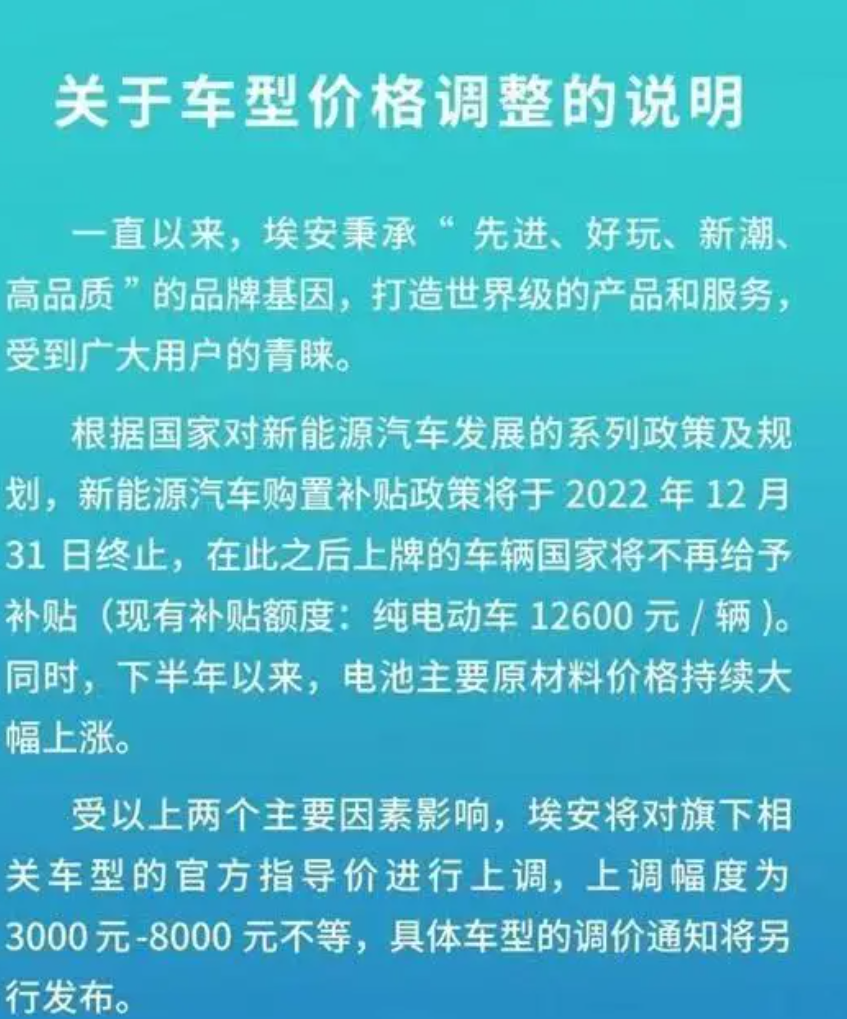

按照目前的政策,新能源汽车购置补贴政策将于2022年12月31日终止,但目前已经有越来越多的车企公布了自家品牌新能源车型的调价说明。

包括了比亚迪、欧拉、广汽埃安和大部分新势力品牌。

主要内容就是政策截止了,原材料下半年涨价了,我们也要涨价,但是什么时候涨不确定,现在订车明年交车还是原价。

按照销售专业用语这个大概率是行业中销售政策截杀,督促下单和年底冲量之用,不必过分恐慌,但整个行业保持了这样的默契,看来对于大部分品牌完成今年的任务依然艰难。

事实上无论是原材料端和政策端,明年的涨价空间和缺货程度都不足为虑。

原材料自然是电池中的碳酸锂,碳酸锂在一路高歌猛进后,近期出现了止涨的情况,电池级碳酸锂均价在11月中旬站上59万元/吨,随后连续十几日持稳,近日更是呈下行走势,11月29日市场均价为58.25万元/吨,较前期高点已下跌0.75万元/吨。

从供需关系来讲,锂在地球中并不缺少,只是以前由于价格便宜,锂矿石成为了唯一的选择。

伴随着价格增加,盐湖提锂,锂电池回收等方式也在不断提高效率,因此原材料未来将保持在一个稳定的价格中。

而政策端依照目前的压力,新能源补贴取消的可能依然很小,另外这也不是第一次延长了。

事实上11月31日整个汽车板块出现了6个点的大涨,都传言政策要延续,今日已经辟谣,但并未出现大跌。

而辟谣的方式也很暧昧:目前尚未接到通知。

没有否定,没到时间点没通知,在成年人的理解中这就是肯定。

而现在的不确定似乎也在配合车企完成最后一个月的销量成绩,一切都很默契。

而如今的新能源市场呈现两个梯队,并且二梯队随时变化的特征,特斯拉、比亚迪、广汽埃安作为第一梯队,比亚迪在下半年已经显露出第一的感觉,而新势力已经坐稳第二梯队,但第二梯队的排名市场发生改变,依然有新的冲击者改变排名,总体而言呈现出了一个成熟的市场竞争趋势。

并且整个市场的氛围在金九银十之后正在快速回暖。

评论