文|公司研究室 大同

11月21日,方舟云康向港交所递交了招股书,申请在港交所主板上市,花旗银行、瑞银国际和农银国际担任联席保荐人。

招股书显示,方舟云康成立于2015年,旗下的方舟健客是一家线上慢病管理平台,为慢病患者提供慢病管理服务,从公司运营模式来看,方舟云康是一家互联网医疗赛道公司。

01、打着互联网名义的卖药公司

根据灼识咨询报告,2021年,中国慢病管理市场整体规模已达6.01万亿,预计2030年将达到15.48万亿,年复合增长率或为11.1%。

2021年,以平均月活跃用户计,方舟健客是中国最大的线上慢病管理平台。2022年6月末,方舟健客平台共有3090万名注册用户。2022年上半年,方舟健客平均约为860万月活用户。

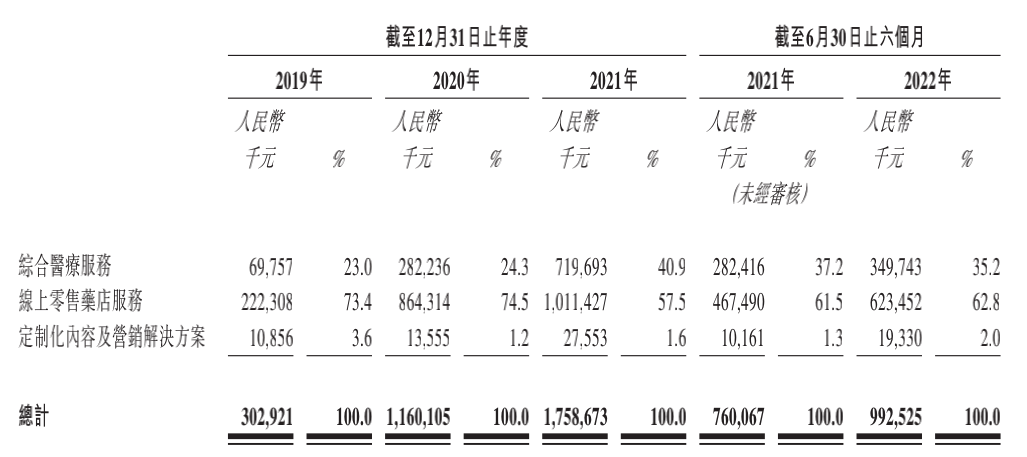

2019年至2021年及2022年上半年(下称“报告期”),方舟云康收入分别为3.03亿、11.60亿、17.59亿、9.93亿。其中,2022年上半年的收入增速为30.66%。

目前,方舟云康主要有三块业务,分别是综合医疗服务、线上零售药店服务、定制化内容及营销服务。其中,综合医疗服务是指患者通过平台与医生线上复诊、开具处方;线上零售药店服务是向患者提供医疗保健产品、医疗器械等;定制化内容及营销服务为制药公司提供广告营销服务。

从收入结构来看,公司收入主要来自线上零售药店服务和综合医疗服务。2022年上半年,线上零售药店收入6.23亿,收入占比63%;综合医疗服务收入3.50亿,收入占比35%。

虽然方舟健康把自己打造成慢性病管理平台的人设,但从收入层面来看,方舟健康实际上是一家互联网“卖药”公司。

02、毛利率低于京东健康等头部公司

截至2022年6月末,方舟云康共有超20万种药物SKU,其中约60%为处方药,40%为非处方药。报告期内,处方药商品交易总额分别占总商品交易总额的87.3%、85.7%、88.9%与86.1%。

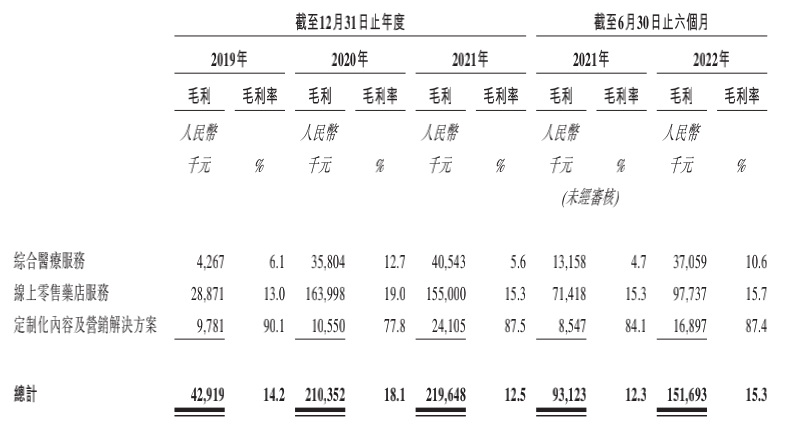

“卖药”业务虽然贡献了超60%的收入,但该业务毛利率偏低。报告期内,舟云康的线上零售药店服务毛利率分别为13.0%、19.0%、15.3%、15.7%。

方舟云康另一个收入支柱综合医疗服务毛利率同样偏低。报告期内,综合医疗服务毛利率分别为6.1%、12.7%、5.6%、10.6%。

至于定制化内容及营销服务,毛利率虽然超过80%,但由于收入占比极低,对整体毛利率并没有太大提升。2019年至2022年上半年,方舟云康综合毛利率分别为14.2%、18.1%、12.5%、15.3%。

2022年上半年,京东健康、平安好医生、阿里健康综合毛利率分别为21.8%、27.3%和20.0%,与这三家互联网医疗公司相比,方舟云康的毛利率明显低于同行。

低毛利率的情况下,方舟云康还需要投入大笔营销用以获客。报告期内,方舟云康销售费用分别为0.9亿、1.8亿、3.1亿与1.6亿,销售费用率分别为28.4%、15.8%、17.6%、16.0%。

仅是销售费用就超过了毛利,近年来,方舟云康至今都未能盈利。2019年至2022年上半年,公司净利润分别为-1.3亿、-0.9亿、-3.0亿、-2.1亿,三年半累计亏损超7.4亿。

2022年6月末,方舟云康的H2H服务平台有来自14800多家医疗机构的超过20万名平台注册医生,约有57.2%的平台注册医生就职于三级医院。然而,方舟云康的内部医疗专业人员仅为51人,只占公司员工总数的9.4%。

评论