文|公司研究室IPO组 大同

11月18日,富景中国控股有限公司(以下简称“富景中国”)第四次向港交所递交招股书,此前3次的招股书均已失效。

富景中国是山东省最大的盆栽蔬菜农产品生产商,公司产品以核心品牌“富景农业”推广及销售。2022年,受疫情封控影响,富景中国收入下滑27%,净利润下滑50%。

01、过去5年行业增速达30%

我国蔬菜农产品市场和盆栽农产品市场高度分散,分别有100百万到200万蔬菜生产商和数千家盆栽蔬菜生产商。

与传统露地种植和水培种植相比,盆栽种植更适合短期叶菜品种,如菠菜、油麦菜、小白菜等,且交货后保鲜期能达到10-14天。

由于种植方式的差异,盆栽种植的蔬菜一年可以最多种植10-14次,而传统栽培方法每年仅可完成2次至6次种植。但与传统种植相比,盆栽蔬菜农产品的市占率极低。按蔬菜净重销量计算,盆栽农产品的销量占比低于0.1%。

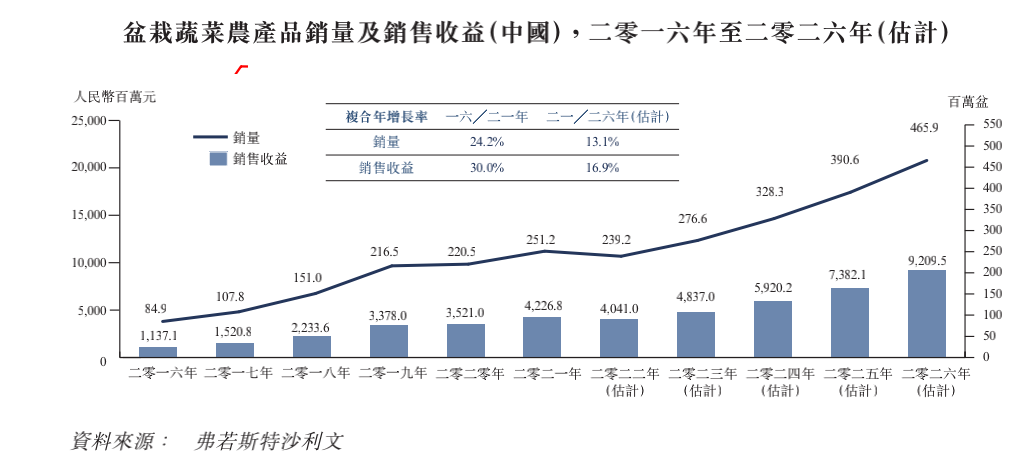

然而,2016年到2021年,盆栽蔬菜农产品的收入从11.4亿增长至42.3亿,年复合增长率30.0%,这个细分市场的增速非常可观。

盆栽农产品的价格通常为传统种植菜品的4-5倍,目标客户群为餐饮类公司,尤其是酒店及餐厅。相对来说,盆栽种植市场,供应端稳定但需求端缺乏弹性。

2022年,受上海、深圳等地疫情反复影响,蔬菜供应受阻且餐饮端需求量下滑,全年盆栽农产品市场预期的收入规模40.4亿,较2021年减少4.4%。

02、毛利率连续3年下滑

2021年,富景中国开始在山东青岛经营盆栽蔬菜农产品种植及销售业务;2016年开始大规模生产盆栽蔬菜农产品,年产能超过一百万盆,每盆售价约为15元;2019年,富景中国将市场扩大至陕西西安及辽宁大连。目前,公司90%的收入来自山东,西安和大连的收入占比各约为5%。

2019年至2021年,富景中国收入分别为1.18亿、1.21亿及1.55亿,年复合增长率14.6%;毛利率分别为50.4%、45.8%、44.5%;净利润分别为3902.1万、4377.8万、4730.3万,年复合增长率为25.5%。

不过,2022年前8个月,富景中国业绩出现大幅下滑,收入同比减少27.7%至7250万,净利润由2974万降至1499万,同比减少50.7%。对此,富景中国解释称,2022年以来,受疫情反复的影响,导致公司盆栽蔬菜供销受阻,业绩下滑。

值得注意的是,2022年前8个月,富景中国毛利率43.3%,连续3年出现下滑。

03、前5大客户收入占比超60%

除了地域集中性较强之外,富景中国还面临大客户集中的风险。富景中国主要依赖分销商将蔬菜产品销往山东、陕西、大连等1000多名客户手中。2021年末,富景中国的分销商数量为12名。

2019年至2021年及2022年前8个月(报告期内),富景中国来自分销商的的销售额分别为1.16亿、1.21亿、1.55亿、0.73亿,收入占比分别为98.5%、99.7%、100%、100%。

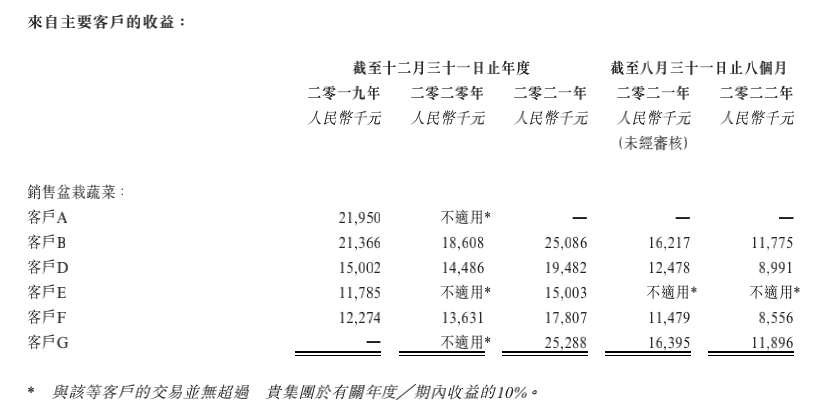

而报告期内,公司来自前五大客户的收入分别约为8240万、6810万、1.03亿及4820万,收入占比分别为70.1%、56.1%、66.3%、66.5%,富景中国对前5大经销商的依赖度非常高。

根据招股书,分销商A曾是富景中国合作时间最长,超过9年,且分销量最大的客户,2019年,对富景中国的采购额为2195万元,占当年富景中国收入18.7%。

但2020年7月,分销商A便与富景中国终止合作,好在有分销商G及时顶上,富景中国才避免了收入下滑的局面。

除了对下游分销商过度依赖外,富景中国对上游供应商的依赖同样很高。

2019年至2021年及2022年前8个月,富景中国向最大供应商的采购额占总采购额的比例分别为66.1%、70.3%、62.9%、49.5%。同期,前5大供应商占总采购额比例分别为94.4%、94.3%、99.7%、99.7%。

富景中国高度依赖前5大供应商及前5大分销商,在业务往来中随时可能让自身处于被动地位。

评论