文|每日财报 吕明侠

自云南白药的牙膏成为其利润支柱之后,利润日趋微薄的中药品牌,在药妆及日化领域就一直动作不断。先后有同仁堂、康恩贝、云南滇虹、片仔癀等企业下场博弈,竞争逐渐升温。

可论起品牌延伸,路子最“野”的当属马应龙。2009年,趁着国内药妆崛起的大风潮,马应龙八宝眼霜品牌问世,相关日化产品也接连出现,此后还有开设医院、药店等操作。

但马应龙一直以来给人的印象就是“痔疮膏中的爱马仕”,正是这响当当的名号,才成了其多元化布局难以实现的根本“禁锢”。近年来,如何突破固有标签的“围城”,仿佛成了马应龙最头疼的问题。

三季度营收下滑,理财或“踩大坑”

以痔疮膏、痔疮栓等产品闻名的马应龙,现阶段业务布局较广,根据其财报表述,目前业务布局涵盖医药工业、医疗服务和医药商业三方面。其医药工业业务聚焦肛肠、皮肤、眼科、妇科等药品及功能性化妆品、功能性护理品、功能性食品、器械等健康产品;医疗服务涉及技术研究、医院布局等,医药商业则包括医药物流及药品零售两块业务。

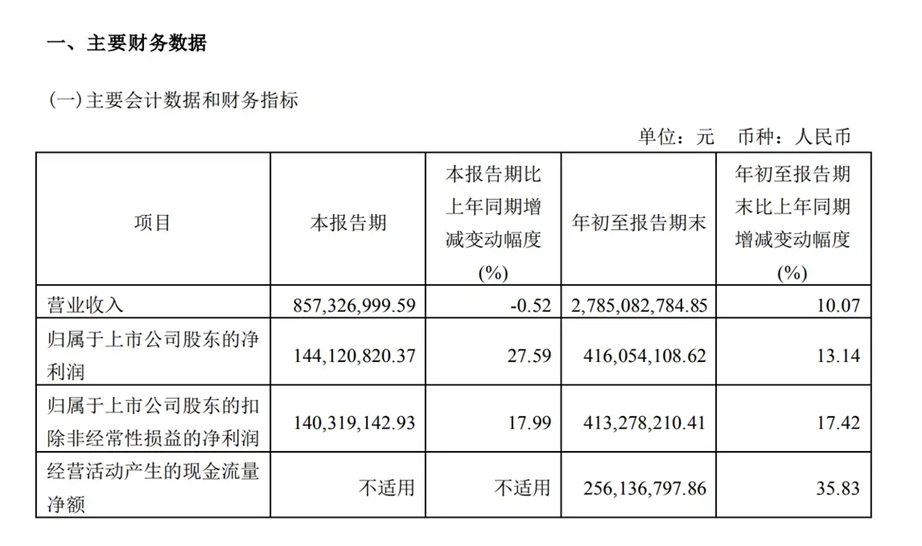

最新的业绩表现,2022年前三季度,马应龙实现营收27.85亿元,同比增加10.07%,其中医药工业部分同比增长11.96%,医疗服务部分同比增长66.67%,医药商业部分同比增长1.44%。同时,前三季度净利润4.16亿元,同比增加13.14%;扣非净利润4.13亿元,同比增加17.42%。

不过,在第三季度,营收出现小幅下滑,为8.57亿元,同比下降0.52%,实现归母净利润为1.44亿元,同比增长27.59%,扣非归母净利润1.40亿元,同比增长17.99%。对此马应龙方面表示,营收下滑主要原因是公司主动实施营业收入的结构性优化调整。单季对比具体情况是医药工业部分、医疗服务部分实现一定增长,医药商业部分下降约16.66%。

(图源:三季报)

此外,前三季度马应龙销售费用为4.79亿元,同比增长0.58%;管理费用为7394.35万元,同比增长12.06%;研发费用为5900.93万元,同比增长24.91%。

比较值得一提的是,2022年三季度,马应龙交易性金融资产大幅增加。具体来看,截至三季度末,公司交易性金融资产达到8.89亿元,较上年末增加7.83亿元,增幅738.33%。对此,马应龙解释称主要系三季度购买理财产品所致。

而据2022年半年报显示,马应龙上半年末交易性金融资产为4079.90万元。粗算可知,第三季度交易性金融资产增加8.48亿元,是当季净利润的5.89倍。

众所周知,今年11月国内理财市场出现较大风险波动,众多理财产品破净,马应龙正好赶上如此突发事件,这或对其接下来的财务表现造成一定不利影响。

“拳头”产品专利到期的隐忧

通过去年年报发现,该公司的“拳头产品”马应龙麝香痔疮膏、麝香痔疮栓、龙珠软膏发明专利有效期均为20年,到期时间均为2022年10月18日。

马应龙称,在核心专利到期后,公司亦有其他外围专利进行保护,如原料制备方法、改进剂型、活性成分检测方法等,且中药仿制难度较大,马应龙麝香痔疮膏、麝香痔疮栓等中药需要进行复杂的中药前处理,涉及的传统工艺如水飞等操作具有一定技术门槛,涉及的药粉研配工艺也是保密的独家方法。

尽管马应龙的对外表态还有些云淡风轻,但核心产品专利到期到底会让市场上出现大量同类产品竞争。此前,马应龙董事、总经理夏有章曾在业绩说明会上透露,公司正在研制第二代痔疮膏,只不过目前处于药学研究阶段,由于创新类产品研发具有研发风险,还存在不确定性。

然而,马应龙在研发投入上却远低于同行业公司。具体年报披露,去年研发投入金额为6600余万,仅为行业平均投入金额12685万的一半。

多元化“展不开”

上世纪80年代,我国农村缺医少药,马应龙化身“万金油”,被农民用在蚊虫叮咬、皮肤瘙痒、烧烫伤处。当时,偶有农民用马应龙眼药治疗痔疮,震惊于其效果,便写信给马应龙道谢。由此,在马氏第十四代马彩丽手里,“马应龙麝香痔疮膏”才正式问世。

随着饮食“重口味”和久坐的习惯,痔疮的发病率越来越高,且根治难。“有痔青年”们,让马应龙看到了金矿。早年间,而通过清晰的三步骤战略,马应龙很快成为细分龙头:首先,采用低价策略,扩大市场份额,最终取得垄断地位。其次、强化马应龙品牌塑造,建立“马应龙=痔疮膏”的品牌记忆。第三、垄断市场后,稳步提价。

随后,拥有“中华老字号”加持的马应龙,逐渐成为“中国治痔第一品牌”。其麝香痔疮膏、麝香痔疮栓,也随之成了公司的现金牛,像在2021年,其麝香痔疮膏销售量达1.3亿余支,其治痔类产品营业收入13.84亿元。

可事实上,大概在90年代往后,马应龙尽管做到了细分市场的龙头地位,但肛肠类产品总体市场空间有限,让公司增长遇阻。同时,主力产品原料中,麝香和牛黄非常稀有,受上游价格变动影响较大。

由此,马应龙便感受到大单品策略的弊端,转型多元变得尤为重要。

后来,公司不仅在2012年成立湖北马应龙八宝生物科技有限公司(2022年3月更名为湖北马应龙生物科技有限公司),并推出眼部护肤品品牌“瞳话”,又在2018年斥资3200万元,与合作方合资成立武汉马应龙大健康有限公司,定位化妆品研发销售。更有涉足医院、药店等操作。

单就产品角度而言,伴随着国内中药竞争加剧,药品利润的空间越来越小,药企接连跨界日化领域,而马应龙布局日化、药妆自然也是出于这个背景。

现阶段,马应龙旗下化妆品已涵盖眼霜、唇膏、面霜、面膜、护手霜等多个品类。但《每日财报》发现,其日化业务的具体销售数据,并未在年报中体现。据相关业内人士分析,日化业务在公司财报中所占额度并不高。

对于如此表现的根本原因,品牌形象的固化终究是其转型面临的大难题。况且,相对于专业为王的药品市场,化妆品市场则更为复杂,不仅在于“货”、“人”、“场”的竞争,同样也是品牌能否取胜的关键。更要知道,从传统中药经营到日化领域,从表面上看只是增加几个产品,实际却有着巨大的渠道和营销手段差异,需要企业进行全方位的资源重新配置。

最后,引入一则公开数据,2018-2021年马应龙在国内零售终端痔疮用药市场占有率为51.4%、55.5%、48%、41%。不言而喻,不断下滑的主业优势,或让马应龙的变革之心越来越急迫。未来,面对化妆品行业在消费者定位、渠道布局上与其他竞争对手的巨大差别,马应龙能否杀出一条“增长的血路”,或决定其远期命运。

评论