文|英财商业 都督

12月1日,*ST未来(600532)公告重组交易草案,公司拟通过支付现金的方式购买瑞福锂业70%股权。此次交易合计作价约33.6亿元。

对于一家截至2022年9月30日,总资产28亿、净资产17亿、货币资金仅4亿的上市公司来说,筹集大笔现金收购,可谓风险十足。

为此,*ST未来采用“三重保险”为交易“保驾护航”。

首先,交易选择了Earn-out支付机制,分为四期支付股权转让价款,同时每期股权交易价格随着业绩承诺方的业绩完成情况变动。

其次,如果标的实际完成的业绩不及承诺的50%,上市公司有权要求交易对方回购标的股份。

最后,交易对方需拿出1.5亿现金来增持上市公司股权,按照当前股价估算,其所持股份将约占上市公司总股本的1%-2%,以此实现双方利益的更多绑定。

今年以来,随着新能源汽车市场火热,锂矿、锂化合物、汽车半导体等上游产业链受到资本热捧,相关公司估值水涨船高。但历史经验表明,买家在高溢价高估值收购后往往面临一地鸡毛,本次交易中,上市公司用到的策略值得借鉴。

标的业绩过山车

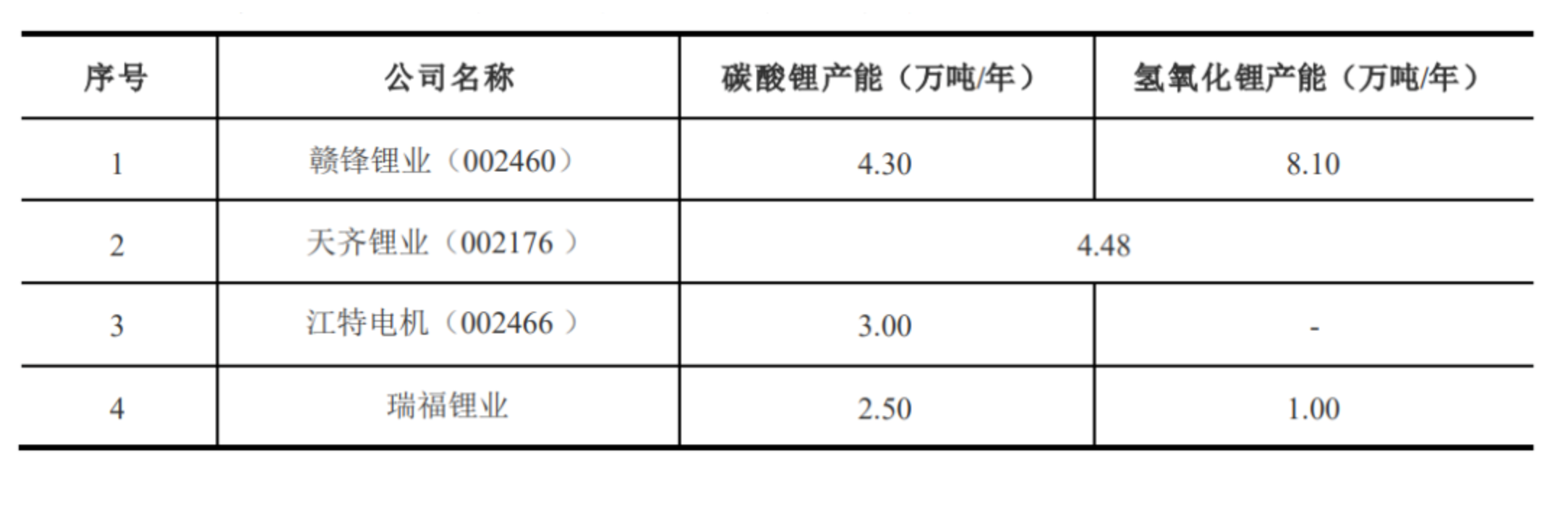

瑞福锂业为新能源锂电池材料行业,主要从事电池级碳酸锂、工业级碳酸锂、氢氧化锂的研发、生产和销售。

目前公司已建成和运营年产2.5万吨电池级碳酸锂生产线和年产1万吨电池级氢氧化锂生产线,在建年产3万吨碳酸锂项目。

根据中国有色金属工业协会锂业分会发布的《2021年我国锂产品产量统计数据》,2021年我国碳酸锂产能约50万吨,氢氧化锂产能约26万吨,瑞福锂业已建成的碳酸锂产能占全国产能约5%,氢氧化锂产能占全国产能约3.85%。与瑞福锂业规模接近的锂盐产品生产企业的产能数据如下:

可以看到,瑞福锂业的产能略低于上述同行业上市公司,不过在行业内仍属于领先地位。

这或许也是它同时被多家公司看中的原因。

公开信息显示,美都能源(600175,现已退市)曾于2018年3月公告以29.06亿元收购瑞福锂业98.51%股权,当年4月支付首笔收购款并持有瑞福锂业71.04%股权。

但是,这一交易最后因瑞福锂业未达成业绩承诺而终止。

当时瑞福锂业的业绩承诺为2018年、2019年、2020年实现的净利润分别不低于4.2亿元、4.2亿元和4.2亿元,而其2020年仅实现营收2.52亿元、实现净利润-2.27亿元,当年末资产负债率甚至高达98.93%。业绩表现和其管理层的“许诺”差距甚远。

在这次交易中,瑞福锂业再次做出较高的业绩承诺。根据上市公司与业绩承诺义务方王明悦、亓亮、济南骏华签署的《股权收购协议》及《股权收购协议之补充协议》,业绩承诺方承诺标的公司在2022年、2023年、2024年实现的净利润数(扣除非经常性损益前后孰低)分别不低于14亿元、9亿元、10亿元。

2021年及2022年1-5月,瑞福锂业营业收入为10.94亿元、26.95亿元,净利润为1.08亿元、9.74亿元。近两年由于产能爬坡和下游新能源汽车及储能行业火热,瑞福锂业业绩明显实现飞跃。

根据其合同/订单显示,2022年6-9月,公司签订的合同/订单金额约为32亿元,假设按照20%的净利率估算,这些订单约能带来6.4亿元的净利润。因此,预计瑞福锂业能够超额实现2022年的业绩承诺。

不过未来碳酸锂价格很难维持高位,加上在建的3万吨碳酸锂项目在前期投入和产能爬坡期也会拖累业绩,瑞福锂业存在重蹈“美都能源收购事件”覆辙的风险。

采矿权的减值风险

锂矿这两年是新能源汽车产业链玩家的“必争之地”。比亚迪、宁德时代、赣锋锂业等纷纷重金买入海内外锂矿,与此同时墨西哥、加拿大等国先后出台锂矿投资相关限制政策,狙击外国资本。

而除了碳酸锂、氢氧化锂等产能外,标的资产还有上游锂矿资源,这是其获得高估值的另一个重要因素。

2022年10月,瑞福锂业13亿元完成对和田瑞福100%股权的收购(因疫情影响,暂未办理工商变更手续),间接持有新疆东力100%股权,新疆东力为锂矿石的开采企业,核心资产为“新疆阿克塔斯锂矿”的采矿权。

如果并购瑞福锂业交易完成,上市公司将新增约13.64亿元的采矿权,作为无形资产进行核算。

那么“阿克塔斯锂矿”究竟价值如何?

阿克塔斯锂矿位于新疆和田县阿克塔斯地区,矿区面积0.9063平方公里,保有资源总矿石储量为580.66万吨,出让期限为19.76年(含基建期1年)。

该矿山可采用露天开采,下部及其他矿体采用地下开采,年产锂原矿30万吨,露采期间可选6.08品位锂精矿6.36万吨,地采期间可选6.08品位锂精矿5.75万吨。

如果按照生产1吨碳酸锂大约需要消耗8吨6%品位的锂精矿估算,该矿产年产量约1.51万吨碳酸锂,按照开采18.76年算,新疆东力可开采的总碳酸锂当量约28万吨。

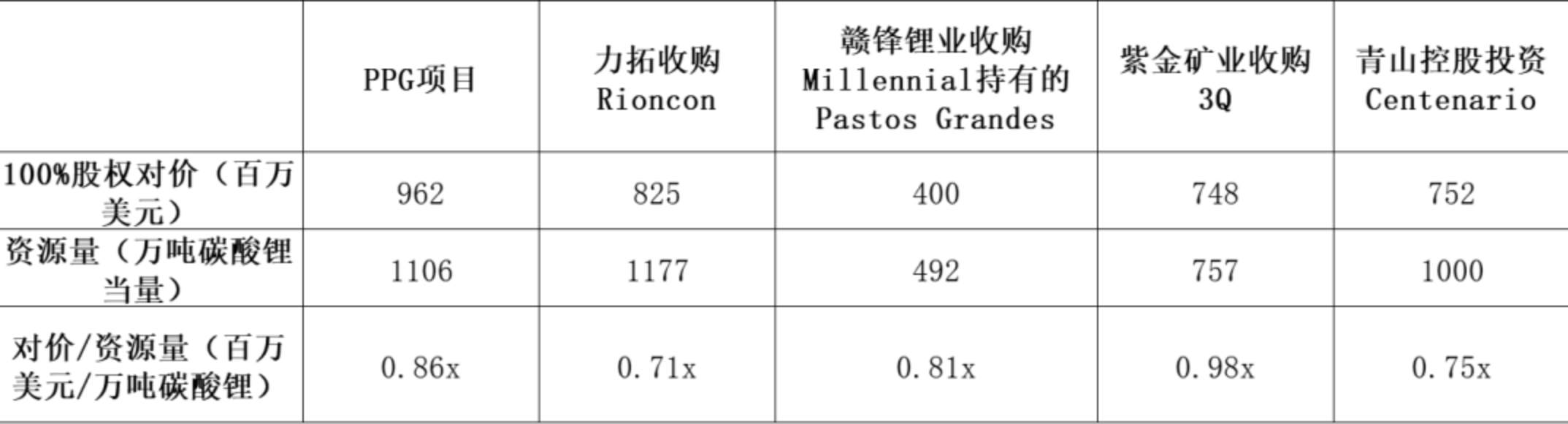

根据最近一些锂矿并购交易估值,平均每万吨碳酸锂交易对价为0.822百万美元,28万吨碳酸锂对应约23百万美元,约合人民币1.6亿元。

如此来看,瑞福锂业以13亿收购和田瑞福是否公允就值得怀疑,而并购瑞福锂业带来的13.64亿元采矿权资产的价值恐怕也要打个问号,如果后续锂矿石的需求出现大幅下跌,则该采矿权存在较大减值风险。

另外,根据重组草案,2021年度及2022年1-5月,和田瑞福实现营业收入0.29亿元、1.73亿元,净利润-0.03亿元、1.03亿元。

看上去和田瑞福的业绩大幅增加,但是实际上阿克塔斯锂矿还处于基础建设阶段,尚未进入大量开采阶段。2021年及2022年1-5月,和田瑞福的客户均为瑞福锂业,这个业绩有没有关联交易带来的“水分”也值得关注。

三重保障

*ST未来主营煤炭贸易业务和医疗服务业务,但主业表现平平,近两年都是亏损状态,本次靠并购瑞福锂业跨界锂化合物及锂矿,虽然能够靠标的带来业绩上的大幅提升,但是高估值、高额现金支付、高业绩承诺将给上市公司带来非常大的风险。

比如标的资产负债率近90%,净资产账面价值低,而估值按照收益法定得高,这就使得交易完成后,上市公司将新增约25.79亿元的商誉。商誉减值风险不容小觑。

加上本次交易为现金收购,上市公司如果通过借款/并购贷款来收购,则会带来财务费用的大幅增加,加上标的本身债务压力大、可谓“自顾不暇”,所以收购完成后也给上市公司资金链带来挑战。

面对种种风险,*ST未来采取了多种的对策。

(1)“对赌+Earn-out”,减少一次性大额现金支出,控制高估值风险

根据公告所披露的信息,33.6亿的交易价款支付被分为了四个部分:第一期股权转让,在交易对方将标的股权全部过户至上市公司名下后,上市公司支付13.44亿元,占交易总价款的40%;第二期、第三期、第四期股权转让,是当交易对方分别完成2022年、2023年、2024年业绩承诺后,上市公司当期支付6.72亿元,占交易总价款的20%。四期合计支付100%总价款。

上市公司实际支付上述第二期、第三期及第四期交易对价时视标的公司当期净利润承诺完成情况而定。若交易对方需承担当期业绩补偿义务或减值测试补偿义务,则上市公司分别按前述当期交易对价扣除交易对方当期应承担的业绩补偿(如有)及减值测试补偿(如有)后的净额进行支付。

这种达成某条件买方才对卖方支付特定金额的价款的机制就是“Earn-out”,可以看做是建立在未来业绩上的买入期权。该机制一方面可以解决并购交易中买卖双方因信息不对称而产生的对价差异,另一方面多层次的后端支付具有激励性质,有助于标的取得更好的业绩表现。

Earn-out常见于高风险、高成长性的信息技术产业、传媒行业以及轻资产的服务业。而本次收购的瑞福锂业虽是重资产的制造业,但是交易风险较高,也非常适用Earn-out,同时也帮助*ST未来减小了资金压力。

(2)股权回购,降低标的业绩下滑对上市公司的影响

根据方案,在盈利补偿期间内任何一个会计年度,如标的公司当年度实际净利润数与以前年度业绩余额(如有)合计低于当年度承诺净利润数50%的(不包括本数),则上市公司有权要求业绩承诺方对上市公司持有的标的股权进行回购。

相比于支付业绩承诺补偿,“股权回购”对于交易对方的约束力更强,而且如果走到这一步,意味着标的业绩下滑严重,上市公司通过这种方式剥离标的部分股权,也有助于减少标的对上市公司归母净利润的影响。

(3)部分现金对价用于增持上市公司股权,加深和交易对方利益绑定

最后,本次交易方案中还提到,交易对方王明悦应当在收到上市公司支付的第一期股权转让款之日起12个月内,拿出不低于1.5亿元来认购*ST未来股份。按照当前股价估算,其所持股份将约占上市公司总股本的1%-2%。

在收购瑞福锂业的这笔交易中,如此高的支付对价上市公司却没有采用股份支付方式,可能是出于减轻监管压力的考虑,但风险却是标的原股东大量套现,就算有业绩承诺约束,也难保未来标的不会上演业绩变脸。

通过约定交易对方在二级市场买入上市公司股票的方式,则有助于实现和标的原股东的进一步利益绑定。

对于并购交易中的买方来说,价格是影响一笔并购交易是否成功的重要因素之一,“买贵了”往往能排进买方最后悔决策前三,而收购后的标的业绩变脸也是并购失败的“高发地”,所以本案中涉及的多层次风险控制措施颇为值得借鉴。

评论