文|表外表里 赫晋一 张冉冉

编辑|曹宾玲 付晓玲 慕沐

数据支持 | 洞见数据研究院

“前几天美团交流会上,Scarlett被问的全是抖音——对到店业务的影响。而且目前,有大买在出货美团了。”

这是最近和二级市场朋友交流时,捕捉到的情况。

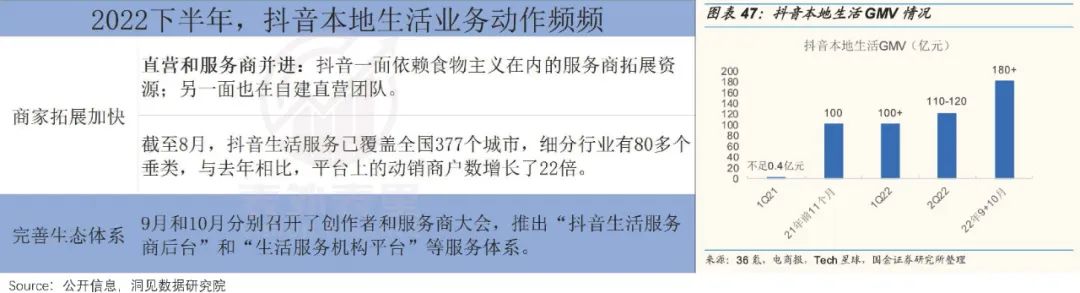

起因是,今年以来,抖音对本地生活业务持续加码,反馈在数据上,本地生活GMV爆炸增长。

雪球球友更甚,直接爆料道:“抖音的到店业务,近期GTV,接近美团的一半。”

作为交叉验证,我们也了解到,在前不久的美图3Q22 call back中披露:到店餐饮及到店综合业务GTV增速,10月起开始转负。

相关信息,大家或多或少有一些预期,但谁也没想到,会来得这么快、这么强烈。这让人不禁担忧,短视频平台会像当初冲击阿里那样,攻陷美团,掀翻它的“现金牛”和护城河。

在与业内人士进一步交流中,表示:“目前卖出,完全是大买不想冒险了,因为市场上,没有人能说清楚抖音究竟影响多大,会怎么演绎。”

而据晚点LatePost消息,美团内部已经有反馈了,态度非常忌惮,“成立了专门的项目组防御抖音”。

从这些信号中,大买求稳是很容易理解的。

毕竟抖音在本地生活这块,还是有相较美团一些明显的竞争优势——如营销和广告场景紧密、投放精准且集中、引流更精准等。

然而,当下市场分析论证多集中在如何影响美团。显然,大家更感兴趣的是——抖音对其影响究竟多大?

在本篇研究中,我们或许也回答不了这一问题,但应该能够向答案靠近一两步(未来还有两篇系列研究,试图回答)。

基于上述,本文将分析抖音做大做强本地生活的一些实现难度、约束条件。对后面抖音本地生活的侵占份额、天花板做一些基础分析工作。

一、种种掣肘下,GMV转化大概率低空飞行

“不能光看华丽的GMV,要看核销金额。”抖音本地生活板块的一个分享视频里,为超过50%的退单率苦恼的达人,如此总结道。

这简单理解就是,你晚上刷抖音,被一家烤肉店视频吸引,在实惠价格刺激下,立马下了明天的单,贡献了GMV。你第二天去吃了,就是核销了;没去吃、退单了,就是没有核销。

从交易链条看,线下核销是本地生活独有的特性。

而这相当于给消费行为上了一条枷锁。推流式团购刺激的是兴趣消费,冲动交易性质较强,后续可能会因时间过长遗忘、距离过远等等原因,出现退订情况。

某本地生活商家在抖音的公开销售数据显示,核销率只有55%。相比之下,据中泰证券测算,主动搜索式团购的核销率在90%以上。

不过,核销之外的交易链条,本地生活和电商是一致的,参考电商的交易规模,不难想象本地生活的增长空间。

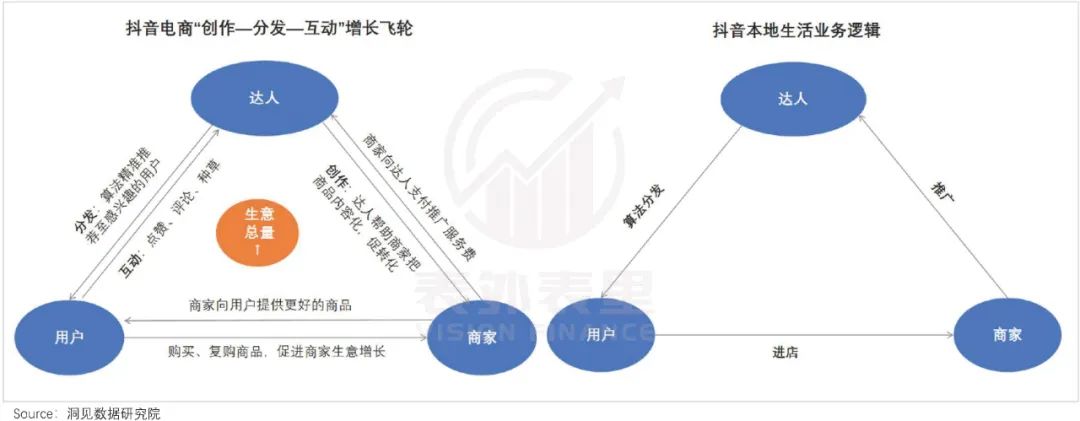

此前,抖音内部对电商增长的底层逻辑归因为「高效的“创作—分发—互动”增长飞轮」,具体演绎就是:

达人帮助商家创作内容,抖音凭借精准的算法将商品内容推荐至用户,刺激用户购买。过程中,创作者获得了商业价值,商家生意得到增长,用户也买到了感兴趣的商品,各方都受益。

到本地生活,逻辑也是一样的。

然而在实际落地中,囿于业务属性,处处受限。

就创作到分发这一环节,对连锁大商家,可以算法分发全国流量,但对区域性强的小商家,这样的分发是流量浪费。也就是说,抖音的算法分发优势被地理位置弱化了。

当然,相信抖音也知道,所以才有抖音团队,全力以赴实现“根据用户所在区域精准推送同城内容”目标。

而分发到互动环节,从本地生活板块的达人和商家实际反馈来看,似乎也不太顺利。

不少抖音团购达人表示,抖音不给流量,想要靠探店赚钱非常难。比如,有MCN培训机构披露,其本地生活达人7月一条视频报价20多元,8月降到5元,达人劳动逐渐变成“白菜价”。

商家这边,则有不少人抱怨称:“做抖音团购,内容没用,还得靠低价套餐。”

之所以会这样,一方面,本地达人更加区域化、创作门槛也比电商带货更低,有很多素人在不断地往里面涌入,达人的专业度参差不齐。

另一方面,平台可能不需要那么多达人。

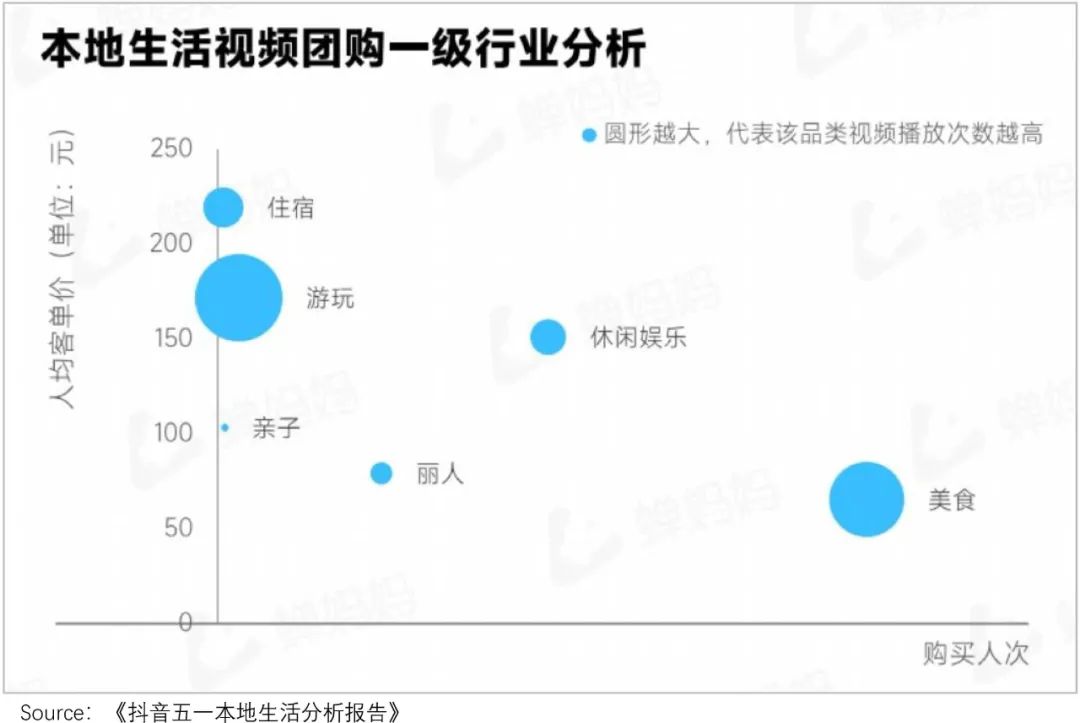

据抖音官方近期披露的数据,本地生活业务已经覆盖了80多个垂类。但品类扩展里,容易转化的却不多。

如下图,餐饮美食卡券类占据了抖音本地生活大类销售份额,而游玩、休闲娱乐等品类虽然播放次数多,转化率却一般。

原因很简单,美食类相对高频刚需;而如住宿、游玩等,高客单价又低频,对用户评价等依赖度也高,而抖音目前评价体系还在建设中,转化可想而知。

还有一些品类,天然不具备内容属性,比如类似SPA等部分到综品类,视频表现容易触及平台内容“红线”。

转化悬殊下,大量创作者涌入美食品类。可以看到,美食类相关的探店视频作品数量占据一半以上,达52.45%。

但可供发掘的好店却不多,目前热卖的连锁店铺基本自带流量,压根不需要普通达人加持。

于是,同一家店被达人反复“探店”的情况时有发生,但很多门店客源本就是附近几公里的人,不仅容易“审美疲劳”,推广效果也不佳。

传导到商家这边,本来抖音要求的“低价套餐”已然压缩利润空间,额外的达人带货佣金又不能落地转化,往往“入不敷出”。

而有些商家为了挤出利润空间,压缩食材成本,从而导致用户体验差。比如,不少用户在社交平台反馈,抖音到店商家买家秀和卖家秀差别很大。

换言之,地理位置和品类受限的情况下,本地生活业务高效分发飞轮难以轮转。

当然,抖音已经意识到问题了。

据报道,今年下半年起,其开始引导商家及服务商从“拼价格”转向“拼好内容”。但仍明确要求,调整后的价格要比美团有明显优势。

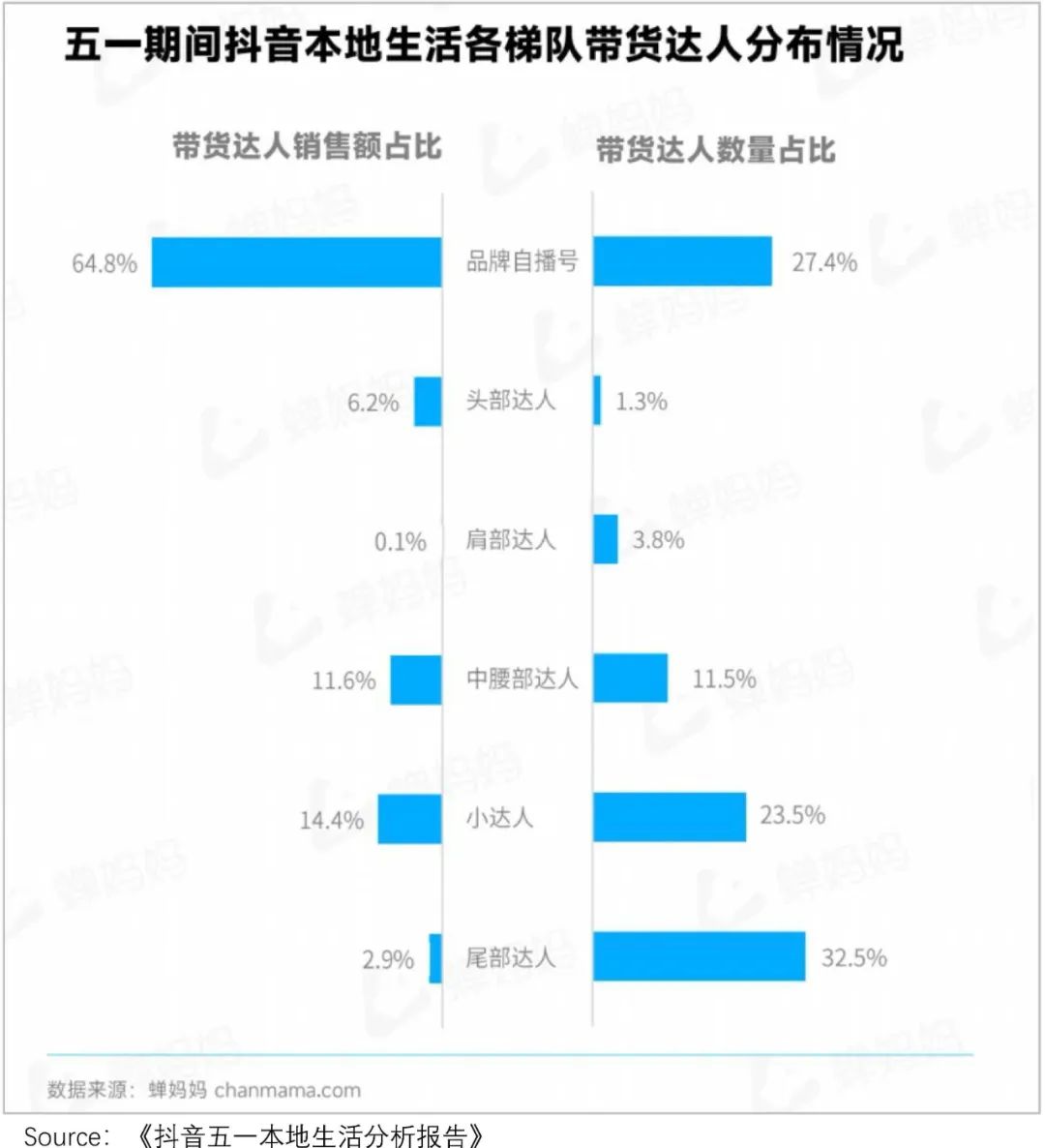

此外,抖音也正逐步推动本地生活发展方向,转为更高效的直播。

据抖音内部员工透露:因为短视频没办法孵化到同城,所以交易转化率会低,因此会通过直播去进行转化率的提升和GMV的增长。内部目标是到2022年,直播贡献比例希望能达到35%以上。

从五一期间抖音本地生活带货情况可以看出,品牌自播号以27.4%的数量占比撬动了64.8%的市场份额,转化率确实相对较高。

但这带来了一个新的问题:本地生活的核心在到店核销,商家线下就这么多门店,考验门店对线上流量的承载力。

可以看到,即使消化能力较强的品牌,自播也相对克制——肯德基、coco和海底捞等,除了10月底开始双十一活动之外,其余时间的直播频次都不高。

总的来说,本地生活业务线下核销天然存在较大不确定性。而受地理位置和品类限制,“创作—分发—互动”飞轮也比电商更难轮转。戴着镣铐起舞下,GMV转化很难一飞冲天。

二、受限于商家结构,take rate高度有限

“家底儿厚的商家一定要入场,反之就要仔细斟酌行动。”一位本地生活老玩家在社交媒体平台,如此总结自己在抖音团购创业的教训。

这一现象反映了,不同量级商家,在抖音本地生活上的分化。

国海证券的研究报告显示,抖音本地生活商家呈现出明显的头部效应,头部商家占比高。

不过,这并非抖音有意为之,而是路径依赖之下,自然而然形成的生态。

众做周知,抖音有一套屡试不爽的业务增长路径——先培育“标杆”,再借标杆宣传造势,吸引同类客户,最终实现快速复制、裂变。

抖音电商就是如此起势的,在本地生活业务上,玩的依旧是同样的套路。

·前期,主要通过短视频挂POI和链接的方式,在培育达人方面发力,推出如“大LOGO吃遍中国”的达人代表;

·自去年开始,通过打造“标杆案例”,带火了麦当劳、肯德基、瑞幸咖啡等品牌直播。

然而,到复制、裂变环节,抖音的运营法宝似乎失灵了。

拆解麦当劳们的成功经验可以发现,它们基本都迎合了抖音打入本地生活市场的“低价”卖点,毕竟对于大众消费,便宜就是消费决策第一权重,目前商家给到抖音的优惠力度普遍大于美团。

麦当劳中国CMO须聪更是放出豪言:“要让每一位来到(抖音)直播间的观众,尽可能实现麦当劳自由。”

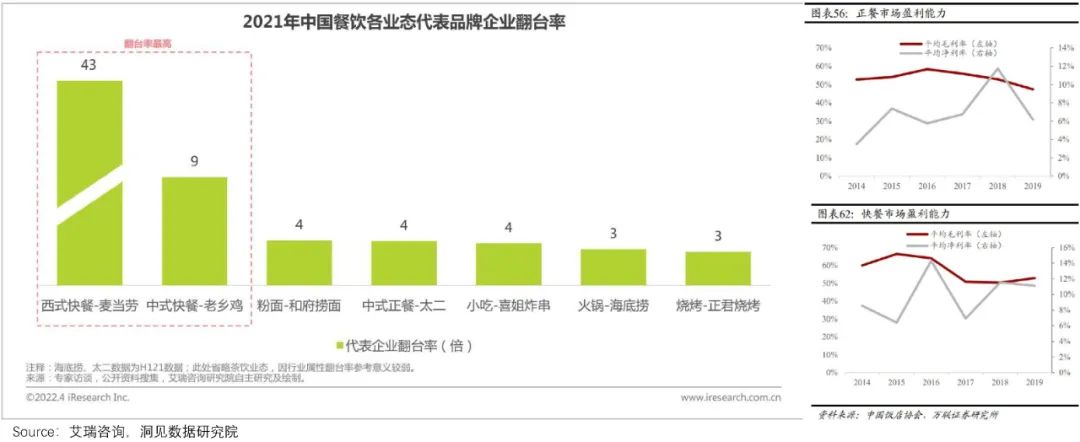

其之所以如此,在于连锁快餐依仗强规模效应,能实现较低成本下的较高翻台率,做到薄利多销。

此外,连锁KA品牌在核销确认上,也颇具优势:门店数量众多,可以触达更多本地消费者。

当然,要达到良好的曝光效果,除了先天条件契合,后天的“努力”也很重要。

麦当劳的抖音直播间除了自己的电商运营团队,还有第三方DP、传统4A公司、艺人经纪公司、抖音团队等实时沟通,堪称“豪华配置”。

并且,麦当劳还多次强调要用“非常抖音的方法”,比如在达人选择上,改变了以往邀请大众明星的思路,转向了与目标人群更匹配的精准达人。

也就是说,抖音的“低价吸睛”标杆策略,利好连锁KA品牌,尤其是有足量门店的品牌,并且还必须要熟悉抖音玩法或有专业团队协同,三者缺一不可。

如此高的门槛,自然劝退了部分商家。

比如,有基础流量和用户、靠会员体系存活的酒旅行业,就不太感冒。一连锁酒店集团的员工在豹变的采访中表示:“从集团角度出发,单门店去做抖音一定会破坏会员价格体系,因此集团会进行监管,统一价格。”

因此,这部分商家对抖音本地生活相对保守。如餐饮行业里看重会员体系的中餐正餐类,给到抖音的价格优惠就十分有限。

对抖音来说,这是一笔不小的损失。

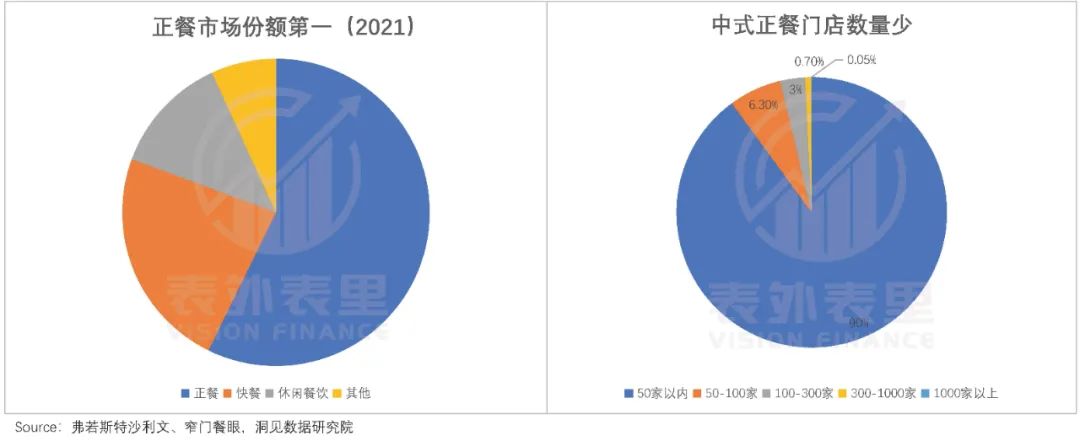

而有些品牌商家则困于门店数量不足,以2021年占餐饮市场份额过半的正餐为例,单一品牌门店超50家的品牌仅占10%,尾部参与者居多。

其他如早教、健身房等行业,连锁率比餐饮、酒店还低,门店更加稀少。

这意味着,抖音可拓展的KA商家在走向饱和,“标杆”对后期商家拓展,借鉴意义不大。

不仅增量空间有限,抖音对KA商家议价权还低,收入也很微薄。据豹变消息,抖音对SKA/KA商家签年框还有额外季度返佣,最高返100%。

不过,这并非无解之局,我们曾在《抖音广告靠电商续命》一文中说过,在电商业务上,抖音通过引入众多中小商家,共同在有限的流量池中竞争,激发商家投放更多更贵的广告,从而提升平台流量的议价权。

类似地,如果抖音能够引入本地生活板块的中小商家入局,也能够抬高take rate。

对照中小商家占大头的美团来看,抖音显然处于前期拓店阶段,似乎还有很大掘金空间。

然而对于拓展中小商家,抖音或许还是无法摆脱本地生活被束手束脚的“魔咒”。

我们知道,中小商家的竞争范围很小,门店服务能力也有限,需要的是适量、精准的流量。

比如,美团2021Q4电话会议提到:我们一直在通过优化在线营销工具提高商家的ROI,这对中小商家很有效,比如基于位置的工具可以更好地实时匹配商家和消费者。

抖音本地生活业务的服务商也有所反馈:电商基本都是付费流量,但本地因为有POI地址,所以更多是通过投流去撬动自然流量。

可见,本地生活商家的投流需求是相对较弱的,抖音如果想卖更多流量,就需要“走量”,即拉动更多的中小商家入局。

但就目前市场消息,中小商家对抖音本地生活,基本浅尝辄止。

北京某商家在接受燃财经采访时表示:我们自己琢磨过一段时间,弄了抖音号、团购套餐,但效果不好,没有流量,一个人也没有。

原因上文提到过,大多数中小商家不具备“麦当劳式”的内容生产和运营能力,内容质量低,难以带来GMV转化。

而交给服务商代运营打理,对于小本生意的商家来说,又很难负荷。

从这些角度看,无论是向KA商家还是向中小商家拓展,抖音的赚钱效率,都是大打折扣的,能抢走的份额,也是有瑕疵的。

小结

王兴早在2017年就说过,“大家得接受竞合是未来的新常态。”

话虽如此,当抖音挥着流量利刃,切走本地生活的一块肥肉时,美团的内心应该是煎熬的。

好在抖音业务虽然起量明显,但长期来看,在GPM转化方面,受地理位置和品类限制约束,很难起飞;而在take rate方面,受商家结构限制,KA商家贡献有限,叠加中小商家入驻难,天花板也有限。

本地生活变现效率不足之下,更像是抖音完善内容生态的“配菜”,毕竟整体流量倾斜给电商和广告,才能实现利益最大化,而这也是资本特质决定的必然选择。

也就是说,抖音本地生活不可避免会对美团产生挤压,但其志不在美团。

评论