文|电商报 老电

01 哈啰本地生活业务,加速扩张

2022年已经进入尾声,而伴随着小黄车被天猫讨债5个亿的新闻,低调的共享单车行业却再次引起行业关注。

12月1日,ofo小黄车的运营主体及其创始人戴威,被浙江天猫技术有限公司告上法庭,法院公告显示,天猫要求ofo偿还借款本金及利息共5.38亿元。而从多方消息来看,这笔超5亿元的债务,恐怕很难收回了。

曾经风头一时无两的小黄车,居然沦落到此境地,而除了已经躺下的ofo小黄车之外,曾经三分天下的摩拜单车、哈啰出行,也各自走向了不同的道路。

先说摩拜,2018年4月3日,美团以27亿美元的价格全资收购摩拜单车,创始人胡玮炜在此次交易中,成功套现15亿元,抽身离开。

经过一段时间的过渡期,摩拜单车品牌和摩拜APP相继退出,这标志着摩拜单车也成为记忆。

作为行业中少数独立存活的玩家,哈啰出行,就成了寻找出路的希望。

从最近两年哈啰的布局来看,美团,成了哈啰的模仿对象。

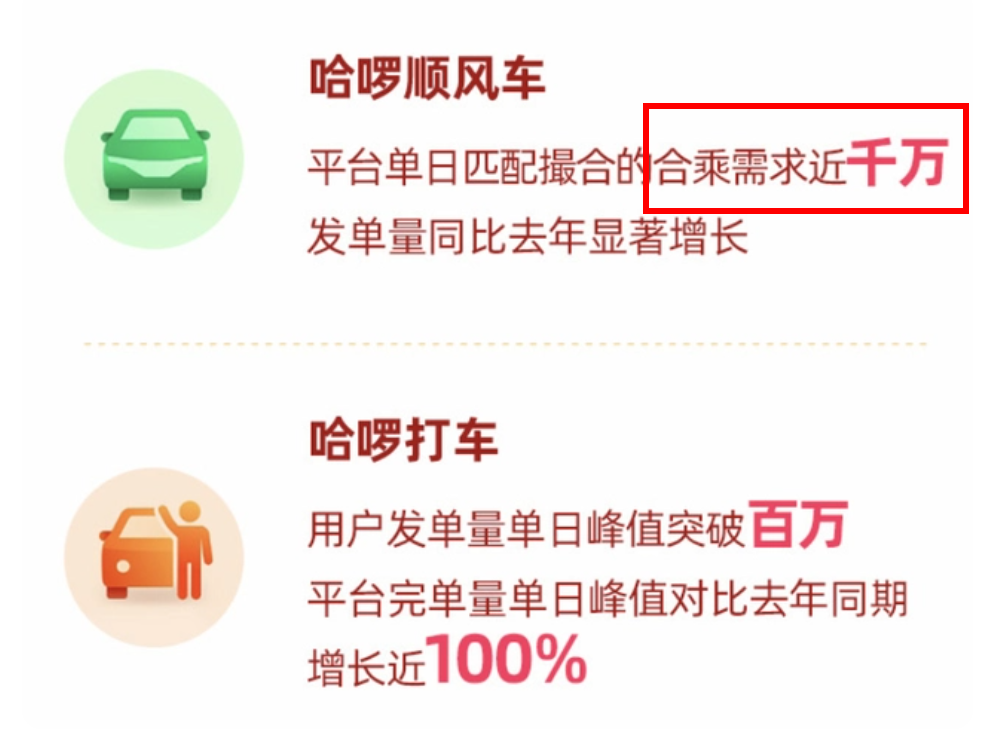

首先,哈啰看到了从单车衍生到网约车和公共交通的新机会,2018年9月,哈罗单车更名为哈啰出行,宣布上线网约车,并接入嘀嗒出租车和首汽约车。哈啰顺风车业务也于2019年上线。

除了出行,哈啰还看上了酒店旅行、餐饮团购、金融支付等业务。

2020年4月,哈啰上线“吃喝玩乐”的本地生活消费入口,内容包含酒旅、餐饮到店业务,以及金融、车服、地图服务。在这些业务中,哈啰不仅自运营,还将微信设定为引流的入口。

2021年,哈啰在全国多地推出自有品牌住宿业务“哈啰小旅馆”和“哈啰酒店”,而哈啰关联公司已经申请注册“哈啰轻酒店”、“哈啰公寓”、“哈啰小旅馆”等相关商标。

如果再加上内容社区“逛逛”以及哈啰的“交友”“脱单”功能,目前的哈啰已经集齐了本地出行、餐饮团购、酒旅民宿、订票送货、互联网小贷等一系列本地生活服务,其中还不乏内容生态和社交野心。

光是在APP首页,就有29款应用。除了外卖、和美团正在发力的大零售体系之外,现在的哈啰,俨然是一个“小型美团”。

综合来看,当共享单车的风云际会淡出江湖,只有哈啰还在不停折腾。而哈啰想成为下一个“美团”的野心,已经路人皆知了。

02 想成为下一个美团

本质上,哈啰单车的出行业务,就是生活服务的一种,在本地生活领域的多项布局,其实是拓宽业务边际,类似于王兴提出的“无界扩张”。

至于为什么哈啰要走上美团的老路,原因其实很简单:共享单车不赚钱。

根据哈啰单车的招股书显示,哈啰2018年亏损22亿元,2019年亏损15亿元,2020年亏损11.3亿元。

行业规模有限,市场天花板不高,是共享单车的事实,但如果能扩展到本地出行万亿市场,甚至本地生活服务超20万亿的市场,将给哈啰带来更多想象力。

值得注意的是,共享单车这种点对点的短距离出行方式,实际上和同城零售、买菜游玩等方式十分贴合,共享单车本身可能不赚钱,但本地生活服务中可以起到重要的润滑剂作用。

就像美团王兴说的那样,“细心察看一切垂直范畴后,你会发现他们总会在某个用户群体构成交集,就餐、点餐、看电影、旅游、租车的用户,根本上就是同一群人。”

在这一整条交易闭环中,共享单车可以起到串联作用,类似于流量源头。所以哈啰的战略,与其说是在模范美团,实际上是抓住那一群高频使用单车的人,想办法给他们提供足够多的本地生活服务,让这同一群人就能体验到一个完好的消费闭环。

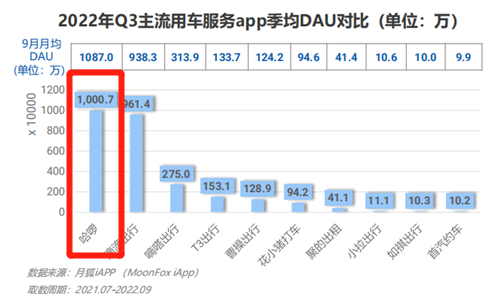

目前,哈啰的注册用户已经突破5.5亿。上个月发布的《2022年Q3移动互联网行业数据研究报告》显示,哈啰App活跃用户规模跃升至出行行业首位,其三季度App季均日活跃用户数量突破千万,达到1000.7万。

可见,在用户流量方面,哈啰已经积累起不小的优势。而从招股书中也可以看到,2020年,哈啰出行的总交易金额130亿元,其中共享两轮和顺风车分别贡献约 58 亿元和约70亿元。

这意味着顺风车业务贡献的交易额已经超过两轮业务,哈啰从两轮向四轮出行的转型初见成效。

为了更大的本地生活市场,今年4月,哈啰再次品牌升级,将名称由“哈啰出行”,改为“哈啰”,新口号是“陪伴生活每一天”。新的行业定位是“基于出行的普惠生活服务平台”。

而升级还没有停止,今年10月,据企查查APP显示,哈啰出行主体公司上海钧正网络科技有限公司,将企业名称变更为上海哈啰普惠科技有限公司。

与此同时,哈啰宣布在首届假日狂欢节中App日活峰值突破1500万,打车、电动车、小哈换电等新业务实现前9个月在集团整体业务中的收入占比首次超过共享单车的突破。

回顾哈啰的改名历史,从哈啰单车,升级为哈啰出行,再到“哈啰”和哈啰普惠科技,现在的哈啰在品牌定位上实现了,从“共享单车”到大出行,再到本地生活平台的两次转型。

在这种情况下,本地生活的霸主美团,自然成为哈啰的模仿对象,毕竟向好学生学习,从来都不是一件丢人的事。

从百亿级别的共享单车市场,到万亿规模的大出行市场,再到庞大的本地生活领域,哈啰的定位完成了从小溪到大海的升级。

但我们深知,海洋虽然宽广,但海里也有鲨鱼。

03 哈啰的新故事不好讲

简单概括哈啰的几次定位扩张,核心就是为了讲出更好的故事,找到更多业务上、规模上、玩法上的想象空间。

而无论定位和名称如何变,在激烈的市场竞争中,行业和用户看重的则是解决问题、提供服务的真实能力。

先说主营业务,虽然在营收规模上,顺风车、电单车等新业务已经超越共享单车,但是从哈啰此前披露出的营收数据来看,基本盘共享单车业务,还没有跑通盈利模型。2021年一季度,哈啰经调整净利由上年同期亏损6.32亿收窄至3.83亿,同比增长39%,但整体仍未盈利。

今年8月,哈啰共享单车涨价的消息,同样侧面反映了营收的压力。

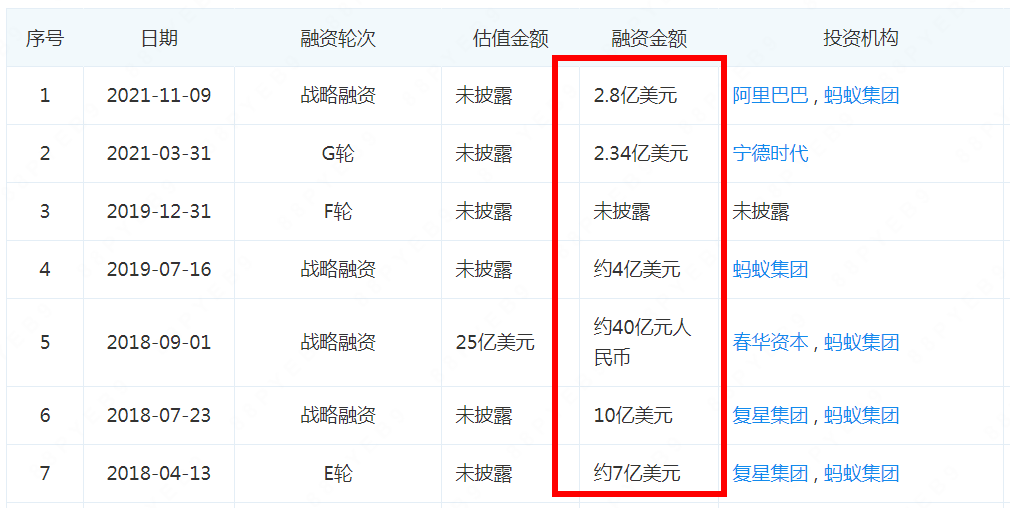

此外,回顾哈啰的融资旅程,在2021年11月获得蚂蚁和阿里巴巴战略融资2.8亿美元之前,它已经完成了G轮融资,初步估算,其总融资金额超过350亿人民币,仅2021年融资便超过5亿美金。

据招股书显示,截至2020年12月31日,哈啰的现金及现金等价物为8.25亿元。简单推算一下,除去近两年净亏损的费用,哈啰账上还留存有部分资金,但可能已经不多。

可见,哈啰的资金状况其实并不乐观,想要在万亿级的本地生活市场翻云覆雨的话,这笔钱绝对不够。

另一方面来看,目前在本地生活的多个细分领域中,哈啰均有布局,俨然一副多线作战,无界扩张的姿态。但实际上,以目前的哈啰体量来看,更需要找准某项业务切入点,更有可能把这部分资金的力量发挥出来。

除了哈啰自身的优劣分析外,在行业中,美团、抖音、快手等巨头也加快了布局速度。

其中尤以抖音速度最快,和哈啰类似,抖音同样凭借庞大流量池入局,在最近三个多月的时间里,抖音先后合作饿了么上线外卖功能,并以餐饮团购为核心,覆盖全国300多个城市,其中10月份单月交易额已超过100亿元。

好在,以出行为主的哈啰,还没有与抖音正面抗衡,但是哈啰的“逛逛”内容社区,必然会受抖音竞争影响。

而除了抖音之外,美团也不再局限于本地生活市场,而是转型至“大零售体系”,借助配送运力和本地实体中的积累,对电商巨头发起猛攻。

不止是哈啰在持续突围转型,行业中的巨头们都在想办法找到第二增长曲线,从这个角度来看,想成为“下一个美团”的哈啰,与美团之间的距离,其实并未缩短。

综合来看,作为ofo小黄车、摩拜单车的头号竞争对手,哈啰在近几年的业务拓展中,成功突围,走出共享单车困局、走向大出行和大本地生活市场,这一点值得赞叹。

但随着哈啰定位升级而带来的新挑战,绝对不比共享单车大战中的压力小,资金压力、多线作战、行业竞争,这些难题一个比一个困难。

哈啰需要做的不仅是改名、改定位,更重要的是找到本地生活细分领域中的精准赛道,再全力突破。

至于能不能成为第二个美团,现在还为时尚早。

评论