记者|梁怡

近日,常州武进中瑞电子科技股份有限公司(简称“中瑞电子”)回复了深交所下发的审核中心意见落实函,这也意味着公司离上会更近一步。

中瑞电子主要从事圆柱锂电池精密安全结构件的研发、制造及销售,主要产品包括动力型、容量型锂电池组合盖帽系列产品。

公司的锂电池组合盖帽产品通过配套LG新能源的圆柱锂电池,最终主要应用于特斯拉新能源汽车的Model 3、Model Y车型。2020年初公司与LG新能源就特斯拉项目开始批量交付,前述车型的畅销推动公司的业绩快速增长,但对大客户LG新能源以及特斯拉的“依赖症”则成为了监管层的关注重点。

二次申报

这是中瑞电子第二次冲击上市,早在2020年,公司便提交了创业板上市申请,但一轮问询后于2021年1月主动撤回。

关于前次申报撤回的原因,中瑞电子直言系公司2019年业绩下滑以及融资需求迫切所致。

按前次申报,报告期为2017年-2019年,中瑞电子的营业收入分别为3.57亿元、3.83亿元和2.79亿元,扣非后净利润分别为5978.80万元、6671.75万元和898.43万元,2019年业绩下滑明显,两个指标分别同比下降27.01%、86.53%。

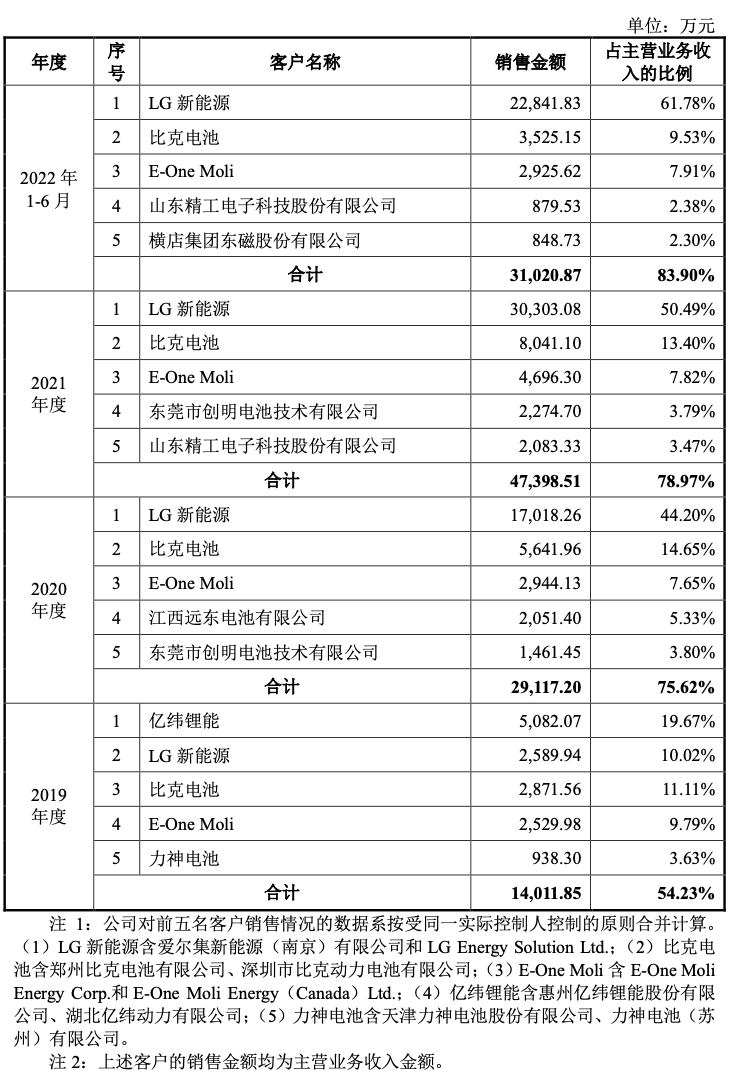

而业绩下滑主要与第一大客户比克电池(包括郑州比克电池有限公司、深圳市比克动力电池有限公司)有关,由于其受到下游部分客户拖欠货款的不利影响,资金周转困难,减少了对公司的订单需求,且未能按合同约定支付对公司的货款。

2018年,中瑞电子对比克电池的收入为1.15亿元,而2019年仅2871.56万元,降幅达到75.12%;同时,2019年末公司对比克电池的应收账款余额为7104.95万元,基于12月公司与比克电池达成债务重组协议,公司向郑州比克采购价值7104.95万元的锂电池用于抵消应收账款,预计的存货跌价准备金额占比为34.58%,因此按照35%单项计提坏账准备2486.73万元。

界面新闻记者注意到,中瑞电子与比克电池的合作并未就此结束。2020年-2022年上半年,比克电池均为中瑞电子第二大客户,销售额分别为5641.96万元、8041.10万元、3525.15万元,销售占比分别为14.65%、13.40%、9.53%。

另外,融资方面的需求在于,2019年开始公司从原多个租赁厂区逐步搬迁至购置的位于高新区的自有厂房,随着对房屋建筑物、生产设备等固定资产的投入逐渐加大,公司对资金的需求愈发迫切。截至2019年末,公司的货币资金为5226.03万元。

在撤回首次申请后,中瑞电子于2021年5月通过向万向创投、南京创熠、清源启势定增6000万元,用于固定资产投入以及补充流动资金。

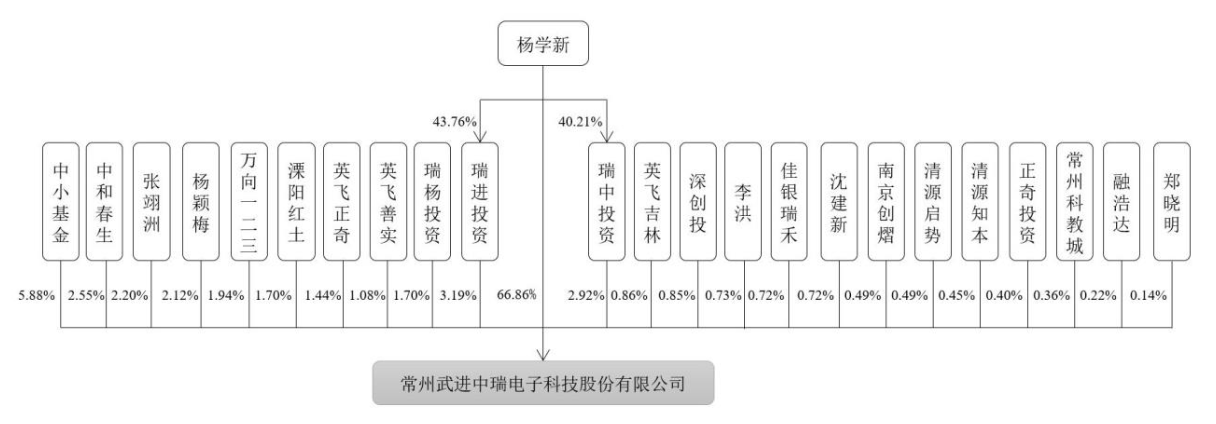

IPO前,中瑞电子的控股股东及实际控制人为杨学新,其直接持有公司66.86%的股权;通过持股平台瑞进投资、瑞中投资间接持有公司2.57%的股权,因此合计持有69.43%的股权。

另从募资项目来看,主要是扩产品类及对应的资金发生明显变化。

前次申报拟募集6.37亿元,其中2.79亿元用于动力锂电池精密安全结构件盖帽扩产项目,新增年产18#盖帽和21#盖帽各1.5亿只、6亿只;3.13亿元用于车用动力锂电池镜面拉伸钢壳生产项目,新增年产圆柱锂电池钢壳6亿只;剩余0.45亿元用于研发。

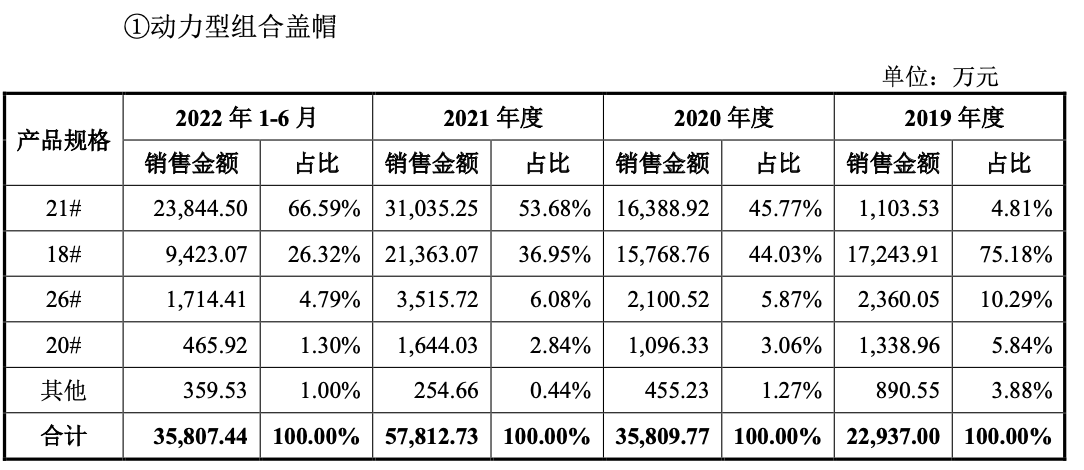

本次申报,公司拟募资8.95亿元,其中8.44亿元用于动力锂电池精密结构件项目,新增年产12亿只组合帽及3.12亿只圆柱型锂电池钢壳的产能,剩余0.51亿元用于研发。截至2021年,公司动力型盖帽、容量型盖帽的产量分别为16.47亿只、4253.15万只。

上述扩产项目的变化则与下游客户的销售变动有关。

高度依赖LG新能源

从本次申报来看,中瑞电子的业绩有了大幅提升。

2020年-2022年上半年,公司的营业收入分别为4.6亿元、6.48亿元、4.06亿元,扣非后归母净利润分别为5647.45万元、1.33亿元、9045.32万元。

从产品结构来看,报告期内(2019年-2022年上半年),中瑞电子收入增长得益于动力型组合盖帽尤其是18#和21#两个系列,其中21#在2020年之后逐渐成为公司业绩的支撑点。需要说明一点,近年来,圆柱电池领域出现了“18650 电池—21700 电池—4680 电池”的尺寸容量扩大趋势,前两个分别对应公司的18#和21#。

而这份功劳则要归功于LG新能源,2020年LG新能源成为中瑞电子的第一大客户,公司作为LG新能源的主要21#动力型组合盖帽供应商,产品终端主要用于特斯拉上海工厂新能源汽车的生产,受益于特斯拉Model 3、Model Y 等新能源汽车在全球范围内的畅销,报告期内公司对LG 新能源相关锂电池组合盖帽产品的销售金额快速增长,今年上半年销售占比已经达到61.78%。

双方的合作追溯到2015年,中瑞电子与LG新能源(原LG化学)初步接触,2016年10月进入 LG 新能源的合格供应商名录,经过近三年的产品持续开发和严格的生产线审验,2020 年初公司与LG新能源就特斯拉项目开始批量交付,向其供应21700锂电池组合盖帽。

从动力锂电池形状分类来看,根据GGII数据,2021年动力电池装机量约139.98GWh,主要以方形为主,其中方形动力电池装机量约120.99GWh、圆柱动力电池装机量约8.69GWh、软包动力电池装机量约10.30GWh。

据悉,受到“长续航里程对应高补贴”政策的影响,方形电池凭借PACK模组能量密度高、定制化属性较强、同等电量条件下需要的电池数量少等优势取得快速发展,以宁德时代、比亚迪为代表的方形电池厂商快速崛起。与此同时,受新能源汽车补贴退坡的影响,2019 年圆柱电池装机量同比下降41.35%。

由于技术的发展,我国新能源汽车产业逐步由政策驱动转向市场驱动,圆柱电池凭借性能、安全性等优势,随着特斯拉Model Y、Model 3高性能版和长续航版车型均采用圆柱电池,在上述车型量产和热销的带动下,国内市场的装机量自2020年开始回升。

目前,特斯拉是全球范围内圆柱锂电池需求量最大的新能源车企,2021年特斯拉汽车圆柱电池装机量占国内新能源汽车圆柱电池装机量的比例约为70%,其主要圆柱锂电池供应商为松下和LG新能源。

因此,监管层对于中瑞电子最为关心的便是公司对于LG新能源的依赖以及业务成长性,总结起来就是公司在LG新能源的销售竞争是否存在不利以及对持续经营的影响,公司的圆柱形电池的技术储备、市场空间和市场容量以及业绩增长是否存在不确定性。

从中瑞电子的回答来看,公司无论是与LG新能源的合作还是圆柱形电池市场未来的发展均充满了信心。

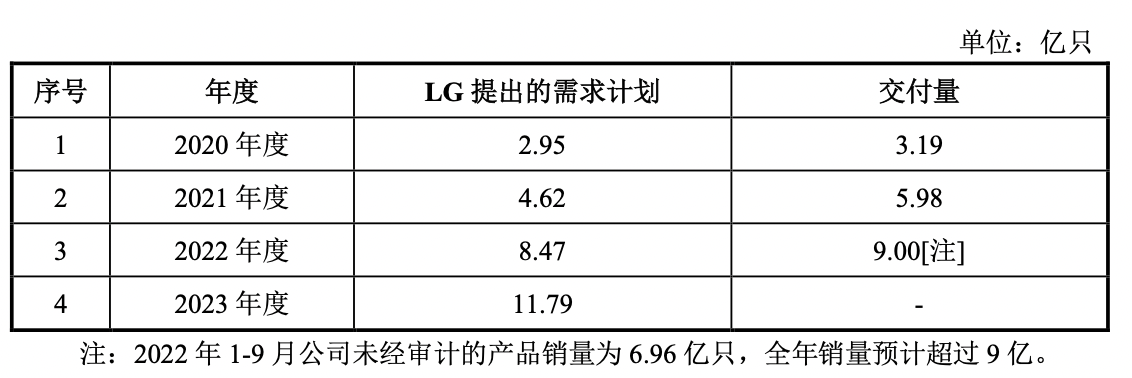

中瑞电子明确表示,公司是LG新能源的特斯拉项目主要供应商,直接影响LG新能源的生产计划和交付进度,公司对LG新能源的产品交付量占其特斯拉项目需求量的50%以上。与竞争对手相比,公司在LG新能源对供应商的月度、年度考核中,公司在同类供应商中排名第一,向LG新能源和特斯拉销售占比较高对持续经营能力不构成重大不利影响。

就圆柱电池领域而言,18650圆柱电池尽管面世20多年仍在大规模生产和使用;21700圆柱电池除LG新能源、松下大规模生产外,多家锂电池厂商也在积极布局且实现量产,还有很长的生命周期;新的46系列电池技术开发难度较高,除特斯拉已进入研发试产阶段外,主要锂电池厂商多处于设计开发或小批量生产阶段,产品商业化上市尚需时日。

中瑞电子提到,除了加大与存量客户的合作外,公司正在为四家欧洲知名锂电池厂商定制化开发21700 电池结构件产品,现在处于A样送样阶段;另与多家客户开展4680电池结构件的研发合作,分别进入到送样、模具开发等不同阶段,预计未来46系列锂电池结构件将成为公司新的业绩增长点,而公司的21#、18#锂电池组合盖帽未来仍具有较大的市场空间。

评论