文|深眸财经 张未

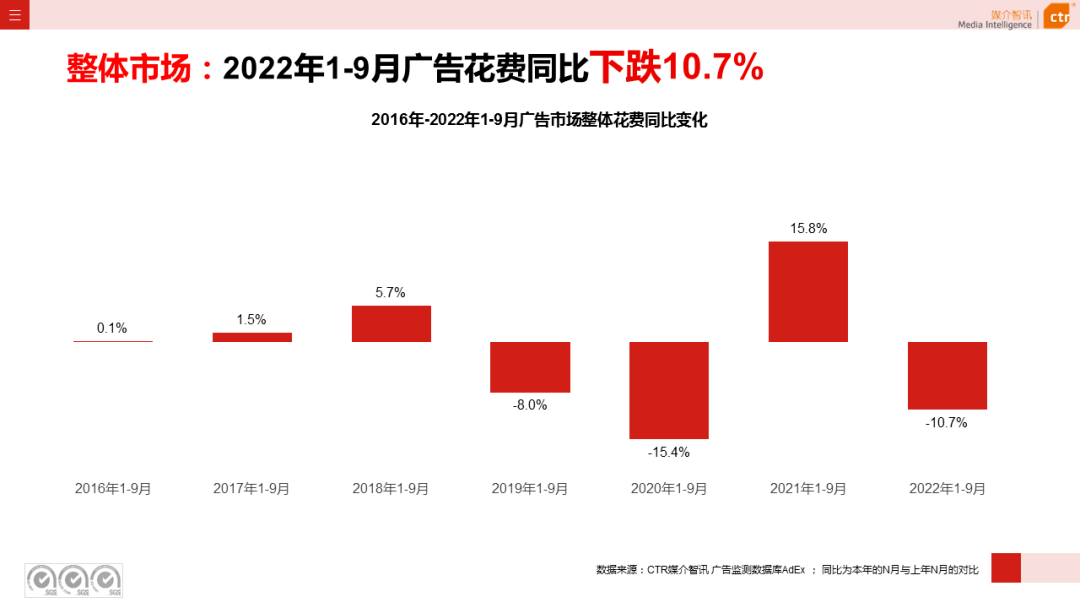

广告是经济的晴雨表,与经济状况强相关。受国内经济大环境影响,今年的广告行业整体呈衰败趋势,根据CTR媒介智讯的数据显示,2022年1-9月广告市场同比减少10.7%

不过梯媒却韧性十足,在整体行业下行期间,依旧逆势增长。根据CTR媒介智讯的数据显示,2022年1-9月电梯LCD和电梯海报同比分别上涨4.6%和6.4%。

梯媒的当前的主要客户来自互联网行业、日用消费品行业。从今年客户结构来看,受疫情等多方面因素影响,互联网客户下滑明显,其他行业也均有不同程度的下滑。根据CTR媒介智讯的数据统计,头部电商网站和App,如京东商城、天猫、阿里巴巴淘宝、拼多多、美团的广告投放花费同比均呈现较明显的缩减。

1.一超一强,格局稳固

梯媒的格局很复杂,不同梯队的竞争完全不在一个纬度。第一梯队主要是分众传媒与新潮传媒在明争暗斗。

新潮传媒和分众传媒的交战,并非一两天。2018年3月,新潮传媒完成40亿元的融资,在资本的助推下,开始全面挑战分众。随后,新潮传媒就对分众发起战书,发布了《关于全面争夺分众亿元级客户的通知》,声称要打一场千亿级的群架。

其《通知》中表示,只要2015-2017年在分众传媒投放超过1亿元的客户,如果其广告决策人和新潮合伙人见面,就可以获得1000万的广告资源,同时在分众传媒的基础上打5折。

这场大战没有胜者,分众业绩下滑严重,分众传媒发布2019年半年报,公司营收57.17亿元,同比下滑19.6%;实现净利润7.78亿元,同比下滑76.76%。新潮没有上市,很难查到经营数据,不过上市公司顾家家居的实际控制人顾江生担任新潮传媒的董事一职,顾家家居在其2018年的年报中披露了新潮传媒的财务数据:2018年新潮传媒营收10亿元,净亏损10.74亿元。

从智能屏点位数量来看,分众与新潮不相上下。据公开数据显示,新潮传媒的电梯屏总数(智能屏+LCD)已达到66万块,且均是智能屏,在社区智能屏总数达到60万块。

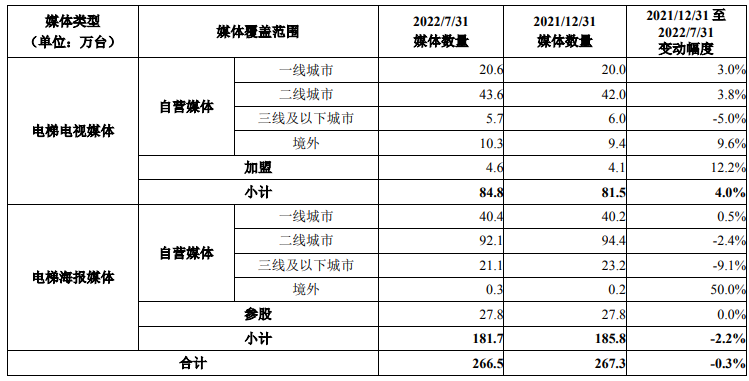

分众传媒电梯电视媒体设备合计约84.8万台,去掉境外的10.3万设备,国内还有69.9万台设备。数量与新潮传媒对比,竟然不相上下,这说明,即便梯媒的二梯队的高净值点位较少,但在不断扩张之下,陷入完全的存量时代中,国内梯媒市场就只能依附价格战来争夺点位了。

从海报媒体来看,分众占据优势,分众传媒的电梯海报媒体设备合计约 181.7 万个,其中,自营设备约 153.9 万个,覆盖国内 75 个主要城市、香港特别行政区以及马来西亚的主要城市。参股公司电梯海报媒体设备约为 27.8 万个,覆盖国内 62 个城市;

据公开资料显示,新潮传媒今年推出的牛框框海报平台,联合了100家公司共同运营,其海报媒体也不过150万左右。

此外,分众海外业务广泛,截至 2022 年 7 月 31 日,公司的生活圈媒体网络除了覆盖国内主要的 302 个城市以及香港特别行政区 以外,还覆盖了韩国、泰国、新加坡、印度尼西亚和马来西亚等国的 50 多个主要城市。

今年四月,分众还打算将拟控股公司Focus Media Korea分拆至韩国证券交易所(Korea Exchange)上市。

从点位数量上难分高下,实际上点位价值却天差地别,竞争根本不在同一个维度。分众的点位其实聚焦于一二线城市的写字楼和高端小区,占据了主流人群的空间,且一直在优化降低三线以下城市的点位。

虽新潮没有公开数据,但以新潮此前透露的信息中显示,新潮传媒的点位大多是三四线城市和社区非主流点位。

分众曾经在2018年大举进入三线以下城市,后来2019-2021年把三线以下城市点位优化掉了一半左右。这说明三线以下城市点位较难运营和盈利,新潮传媒也是2020年才实现盈利(21、22年暂无公开数据)。

根据沙利文的研究报告,截至2021年底,以楼宇媒体点位数计,分众传媒拥有的媒体点位数量排名第一,分众传媒在写字楼和住宅楼领域均排名第一,市场份额遥遥领先于2至5位竞争对手之和的1.8倍;以覆盖电梯数计,分众传媒在写字楼和住宅楼领域均排名第一,分众传媒是中国最大的办公楼媒体集团,也是中国最大的社区媒体集团。由此可见,梯媒一超,一强的竞争格局。

2.卷入下沉市场

二梯队的竞争同样激烈。

当高净值的点位被分众占领后,二梯队的企业们开始在下沉市场中跑马圈地。从社区场景到商务场景,从梯内屏到梯外屏,梯媒逐渐细分化,今年获阿里巴巴投资的喜屏传媒,就是主打家庭社区场景的梯媒。

目前大量媒体运营企业依旧把目光聚焦于一二线城市,在抢占一二线城市媒体点位的比拼中厮杀,忽略了更为庞大的三四五线城市,而众多品牌主却早已瞄准了三四五线城市庞大的市场机会,开始在下沉市场中跑马圈地。

一方面,下行城市的点位资源更加便宜,广告主投放花费较小。同样,对企业而言,下行城市的租金更加的便宜,要知道梯媒企业的主要成本来自租金,占比将近70%。

如果把分众的点位比作五星级酒店,那么做下沉市场的企业更像快捷酒店,比如喜屏传媒,借助广告单价低,区域时效灵活,覆盖率广的投放模式,主要面向中小企业、本地化企业,也能为大企业进入下沉市场助力。

另一方面,国家政策激励中小型城市发展,一、二线城市也有向下行城市进行产业转移的倾向,那么必定会带来更多的发展机会,留住人才,城市消费力水平也将进一步提升。

据《中国下沉市场报告》数据显示:35.5%的人口来自三线城市,消费规模超17万亿元。由此可见,下沉市场中,还蕴藏着无限机会。拼多多就是一个很好的例子,在险象丛生的电商平台,凭借下沉市场“砍”出一席之地。

包括梯媒在内的户外媒体,主要还是集中在一二线城市,下沉市场的布局均较为落后。

由于经济大环境的影响,金融市场紊乱,K12遭到政策打击销声匿迹,家居,饮料零售等产品回归,与家庭场景契合,不仅能深入消费者的心智,还能为品牌建立护城河,并且效果良好,完全不输互联网。

据相关数据统计, 中国社区有3.5亿家庭,这些家庭背后隐藏的是万亿级的消费市场。

去年七月,热衷于探索新业务的碧桂园收购城市纵横,并将此收购计划分为两个阶段,第一阶段标的为城市纵横65%权益,代价最高不超过5.12亿元;第二阶段,碧桂园服务为了进一步扩大社区媒体布局,将完成完全控股城市纵横,代价最高不超过10亿元。此外,保利、恒大、融创也先后在社区媒体进行布局。

同样是周期性行业的在线旅游平台,也与梯媒“惺惺相惜”,目前也在积极探索下沉市场,例如同程的第三季度微信平台上约60%的新付费用户来自中国三线或以下城市。同样,美团、饿了么等本地生活平台已下沉至县、镇等十八线地区。

由此可见,下沉市场的消费力是被远远低估的,大家都追求质,忘了量,殊不知质和量本就是一体的。

从盈利能力来看,商务楼宇最强,受众消费能力相对更强,且上下班有固定频次的曝光。社区场景由于人员不集中,触达率相对弱一些,但社区媒体的规模更大,以量取胜。

不过,下行城市社区场景的梯媒要面临的问题在于,无法保证上刊率,这会造成企业的成本过高,资金难回笼,对业绩有较大压力,假设手上现金流不充裕的话,遇到下行周期很容易夭折。

不管是分众与新潮的竞争,还是二梯队中的下沉市场和各大场景的“农村包围城市”,经过前期的竞争扩张后,消化和梳理优化前期大量扩张的新点位,提升刊挂率可能成为梯媒企业当前共同的目标。

3.技术阻挡想象空间

没有技术壁垒是梯媒的通病。虽然梯媒本质上是点位竞争,但是高净值的点位基本上都被占有,点位竞争只能打价格战,在行业苦难期可能性不大,且行业增速也没那么快,剩下的只有技术上的竞争,但是迈入技术竞争的阶段,注定意味着无法保持高毛利。

一方面,高净值点位的竞争增加了,竞争对手跑马圈地快速抢占点位。另一方面,研发需要更多的投入,设备升级后提价不一定能补回升级设备的费用。

以分众为例,分众传媒近五年来,研发费用投入极低,不足营业收入1%。 2021年,分众传媒的研发投入金额为0.89亿元,占营业收入占比为0.60% 。

此外,梯媒高举“数字化”大牌好几年了,直至今年依旧备受关注。此前梯媒整体趋势朝着数字化发展,分众自18年阿里巴巴入股后,已从最早的插卡播放发展为大部分终端可云端在线推送,据大部分屏幕物联网化,包括新潮的生活圈智投、华语的即见直投等,梯媒的数字化仅仅还局限在物联网。

近期分众传媒董事长江南春在接受采访时表示:电梯媒体不用专门想ROI。

虽然户外媒体很难计算ROI,但似乎电梯媒体方们似乎达成了一个共识,那就是不做ROI。这意味着在技术层面而言梯媒一直将处于一个较为落后的处境,包括现在梯媒企业做的物联网,早已是各行业必备的基本技术。虽然户外媒体的主要作用是强化品牌认知,但有数据反馈,完整转换路径的媒体一定是颠覆行业性的,更受广告主欢迎。

其实,梯媒其实更需要一个数智营销服务系统,来帮助广告主用可视化数据来做决策,帮助广告主进行投前人群分析,投后数据反馈,以线下场景打通线上数据。

比如新零售的发展路径,把线下体验、线上服务和物流进行了深度结合,为消费者提高了新的消费模式。像盒马生鲜就是典型的新零售商超,这种全渠道的整合模式,为大型商超在疫情下,增加了许多抗风险能力。

与梯媒有异曲同工之妙的是,新零售增加了更多获客渠道,本质上是服务的再升级,而面向TOB端的梯媒,也是加强客户的投放体验。

不过,从宏观方向来看,“深眸财经”认为梯媒还具备增长潜力。

第一,经济复苏预期增强,随着疫情管控措施逐步优化,消费增速有望出现爆发式增长。近期,北京、上海,珠三角、长三角等多省市,放宽疫情管控措施,如不再开展常态化核酸检测,公共场所不再查验48小时核酸证明等措施。

虽然全面放开并不意味着经济快速反弹,但对消费者增强了信心,而企业也将有更多营销预算,拉动内需,保障经济稳步恢复的同时,快速在此时刻,抓住受众的心智。

第二,关注需求修复及对新赛道的挖掘,静待拐点,如当前的速食、预制菜赛道,像自热火锅、自热米饭、螺蛳粉、速食面等各种各样的方便速食品类崛起,拉面说、空刻、巴狗、好欢螺等新锐品牌也将陷入下一轮“用户心智之争”,商战越激烈,梯媒得到的广告预算越高。

第三,房地产政策优化,梯媒行业长期发展仍有空间。这一点是基于梯媒的长线发展而言,虽然房地产目前发展缓慢,不过下政府推出各大政策保证房地产的情况下,能保障电梯产量及增速。

电梯具房地产后周期属性,18 年以来保有量稳健增长。21 年我国电梯产量 154.5 万台, 同比增长 20.5%。从过去几年来看,主要系一二线城市的商住投资高峰已过,未来尚未释放的三四线城市商住投资需求将在中长期释放。

在行业迈入成熟期后,韧性十足的梯媒,在遇到至暗时刻时,也难免落下“隐疾”。虽然周期已有转变迹象,或将迎来报复式增长,但企业们需要更加注重内功,以此对抗隐疾。

*深眸财经(chutou0325)

评论