文|九方商评 花么么

编辑|胡喵喵

国内造车新势力中最被市场给予厚望、曾仅凭一款车型便位居“蔚小理”月度销量榜首的理想汽车,近日交出了一份并不算好看的三季报。

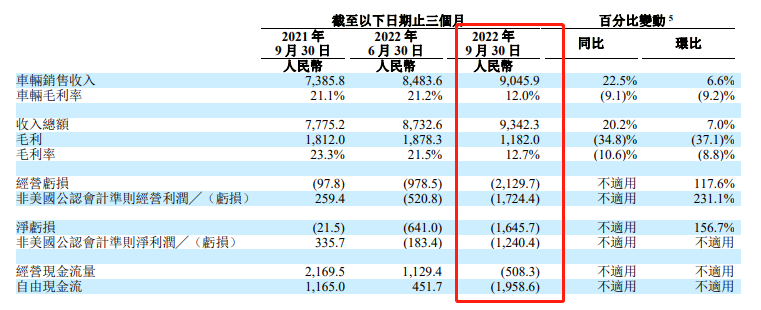

报告期内,理想汽车录得营收93.4亿元,同比增长20.2%,其中车辆收入90.46亿元,同比增长22.5%。期内实际交付量26524辆,低于公司此前预计三季度交付量在27000-29000辆的下限。

净亏损陡增至16.46亿元,上一年同期净亏损仅为2150万元,亏损同比扩大了近76倍,创下了单季亏损的新高。2022年前三季度,理想汽车的净亏损已累计接近23亿元,而去年全年的净亏损额也不过是今年前三季度的一个“零头儿”。

业绩不振的影响迅速传导至资本市场当中,财报发布当日,理想汽车股价走势持续疲软,收盘时跌超12%。

加之,理想汽车眼下正进行一轮组织调整,以及在增程式车型的基础上向纯电领域进发,多个变量叠加下,换帅、换道能否如“换刃”,撑起理想汽车的“盈利梦”,目前看还不好说。

01、售价走高,毛利率下挫

从财报来看,理想汽车三季度营收有较大提升,或受益于第二款车型理想L9的走俏。

三季度内,理想汽车实际交付了26524辆汽车,尽管同比增速仍有5.6%的扩大,环比减少7.5%;这一数据也并未达到公司此前预期的27000辆至29000辆区间的下限。“拖后腿”的月份主要集中在8月,当月仅交付4571辆。9月交付回升到万辆以上,近九成都是理想L9。

据了解,作为理想汽车的旗下第二款车型,理想L9定位为大型SUV,依然采用增程式驱动,搭载1.5T四缸增程器并配备双电机,综合工况纯电续航里程215公里。新车售价为45.98万元,特殊车色和电动脚踏选装价均为1万元,8月正式开启交付。由于理想L9在定价上要比首款车型理想ONE普遍高出十万元以上,这在一定程度上带动了公司营收的增长。但这同时产生了一个新的问题,就是撑起理想汽车初中期发展的理想ONE(之前唯一车型)销量的一落千丈。 2021年以前,理想汽车一直采取的是“单车策略”,此后才转为建设“矩阵策略”的。今年8、9月,理想ONE接连被曝出降价、停产的消息,取得代之的,将是号称为理想ONE升级款车型的理想L8。

人们对于几款新车型的期盼,自然会压降对明星产品理想ONE的购买热情。7月至9月期间,理想ONE累计交付16401辆,10月份的交付量仅有区区871辆,降幅高达93.3%;而8月底才开始交付的L9则累计交付10123辆。

尽管三季度内理想汽车仍保持了两位数的营收增长,但盈利水平却没有得到任何改善,甚至反向出现了严重的恶化。报告期内,理想汽车的净亏损陡增至16.5亿元,是去年同期近76倍,连续第二个季度推高单季亏损额。

市场最为关注的另一个财务指标毛利率方面,理想汽车三季度的毛利率为12.7%,与过往超20%的数据相比几乎腰斩,同时,这也是理想汽车自今年二季度开始连续两个季度毛利率下滑,也是近六个季度首次不及同期的蔚来和小鹏。

本季度毛利率的“意外”下滑,主要受累于理想ONE的销量下滑过快,这使得公司不得不为理想ONE计提了8亿多的存货拨备和购买承诺损失。但据中信证券测算,如果剔除这笔一次性的损失,汽车毛利率能达到20.8%,基本符合市场预期。

02、“变道”的代价

新车定价更高、交付同比有所提升的情况下,理想汽车的盈利能力却越来越弱,这与李想在今年11月初所期望的“今年告别亏损经营”愈行愈远。

当然,一方面不乏上述提到的一次性计提的问题,另一方面或与公司加大营销成本以推动新车的销售有关。

8月,理想L9开启用户交付;9月,理想ONE的换代车型理想L8上市,首款5座车型L7也正式亮相,理想汽车进入新的发展阶段。多款新车集中上市,自然会在一定程度上推高公司的市场营销成本。

三季度内,理想汽车的销售成本为81.6亿元,同比大增36.8%;同时,因雇员增加和销售网络的扩大,销售、一般及管理费用的同比增长达到47.6%。

以往,理想汽车一直在成本控制上做得非常出色,李想本身甚至说过“是几乎变态的成本和效率要求”,在这种严苛要求下,核心高层也有着极强 降本增效的意识,以及持续落地执行的方式。 与此同时,“单车策略”也是理想汽车很好控制经营支出的一个重要原因。但按照公司战略规划,从“单车策略”转为“矩阵策略”之后,势必也会推高研发、营销等费用,令盈利和毛利率承压。

此外需要特别提到的是,李想表示过,在2023年,公司最重要的事情是L7车型的正式交付。此外,公司还将在明年年内实现旗下第一款纯电车型的发布和交付。

此前,市场就曾传出理想汽车正在研发两个高压纯电动车平台——Whale和Shark,并从2023年起,每年至少推出两款高压纯电动车型。

从时间节点来看,理想汽车首款纯电车型也进入了“要紧”阶段,研发费用明显飙升或是一种“暗示”:三季度,公司研发投入同比增长103%至18亿元,公司解释为新车型的研发和研发人员的增加推高了此项费用。

与大多数造车企业不同,理想汽车打入市场的理想ONE是一款增程式电动车,而非纯电动车。而从增程式切换到纯电动,理想汽车势必要面临一系列新的挑战,包括开发新的纯电平台以及与此相关的研发投入。

尽管公司高层早在去年就曾表示正在为即将推出的纯电动汽车打造高压电动汽车平台,具备四项基本技术:高充放电速率(C-rate)的电池、碳化硅技术、热力系统以及在10分钟内实现300公里-500公里续航的大功率充电网络技术;但代价也是源源不断的资金和人力。

尤其,当理想汽车纯电车型最终上市后,目前销量日益走俏的几款车型是否会同样面临今天理想ONE“被嫌弃”的境遇,一切都是未知。

虽然理想已经从新老车型的左右互搏中走出,但净亏损扩大、毛利率下降等变道的阵痛,还将伴随成本和费用的增长持续下去。

03、“换帅”能否带来逆袭?

对于四季度的经营指引,理想汽车给出这样的预期:交付指引为45000辆至48000辆,同比增长27.8%至36.3%;收入总额为165.1亿元至176.1亿元,同比增长55.4%至65.8%。

值得一提的是,交付、营收两项经营要求均创下了历史新高,李想正正拼尽全力推动实际意义的经营增长,这也给即将走马上任的“新帅”施加了不小的压力。

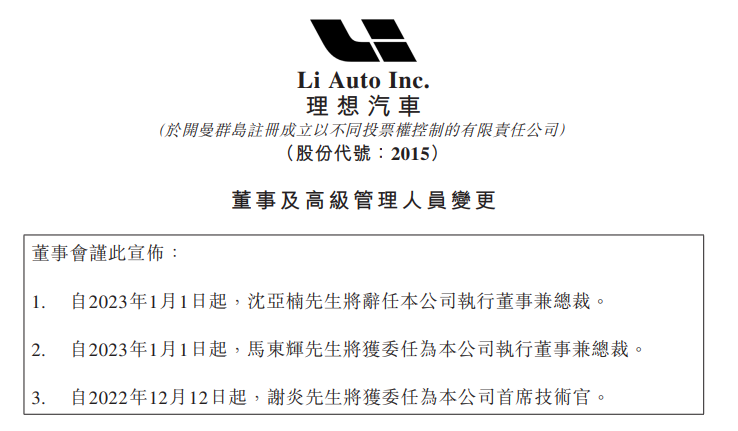

根据理想汽车日前发布的人事变动公告,沈亚楠已辞任本公司执行董事兼总裁,任命总工程师马东辉担任理想汽车总裁并进入董事会,整体负责研发与供应群组,自2023年1月1日起生效。高级副总裁谢炎被委任为理想汽车的CTO,全权负责系统与计算群组。

后续工作安排方面,退出董事会后,沈亚楠将加入理想汽车的流程变革委员会,其此前所管理的业务团队(主要包含供应链、制造、质量等)将交由马东辉接管,而李想将直接管理商业团队(包含销售、服务、充电网络等)。

针对公司的组织架构的调整,李想也做出了回应,“旨在进行矩阵型组织 模式升级。”

从去年开始,理想汽车就在观察、研究那些顶尖的万亿级别收入规模的企业,公司发现这些企业拥有共同的特点,其收入规模达到百亿级别时,往往会升级到矩阵型的组织模式。接下来,理想汽车也将向千亿收入规模的 目标迈进。 不难看出,对于现阶段的李想和理想汽车而言,一系列人事变动行为背后真正的目的都指向于千亿规模收入目标的达成。而在实现千亿收入的过程中,理想汽车会继续加速“变道”:纯电动车的研发、营销和建设充电网络。

但一个客观事实是,理想汽车在纯电的布局上慢了不只一拍:暂不对标比亚迪、吉利等传统车企,也不类比蔚来、小鹏等新势力,仅说同处增程式赛道中的问界,其已在今年9月推出了自己的纯电车型。

即便是纯电是行业公认的主流方向,且理想汽车高层在财报电话会上已明确表示,今年前三季度,理想研发费用共计达到了47亿元;明年的研发开支预计在100亿元至120亿元,但对于已错失先机的理想汽车来说,资金效率能否赶上迭代速度,着实不好判断。

想要通过换帅、换道实现“换刃”,撑起李想的“盈利梦”并非易事,留给理想汽车的时间不多了。

评论