文|独角金融 李海霞

编辑|付影

有投资者在西安银行(600928.SH)购买的两只理财产品罕见的跌为负数,其中一只七日年化收益率跌超33%。银行出来解释,原来是“7日年化”惹的祸。查看西安银行APP,理财产品收益率均调整为成立以来年化收益率。

7日年化收益率,仅代表产品7天内的盈利或亏损,不代表最终实际收益。这也给投资者提了个醒,银行理财保本时代已成为历史,自负盈亏成常态。从银行处理方式看,如果一款产品因收益率展现对自己不利,就更换其他更有利于自己的展示方式,这是不是一种“鸵鸟式心态处理”方式呢?

01 7日年化收益率跌33.5%

据《中国证券报》报道,有多位投资者在社交平台称自己购买的西安银行理财产品亏损严重。据投资者的一张截图显示:截至某日,西安银行的理财产品西银安心双周盈七日年化收益率为-33.5%,西银安心周周盈产品七日年化收益率为-23.01%。

来源:左为投资者截图,右为西安银行APP截图

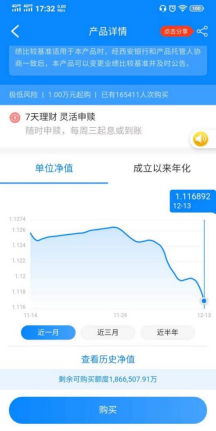

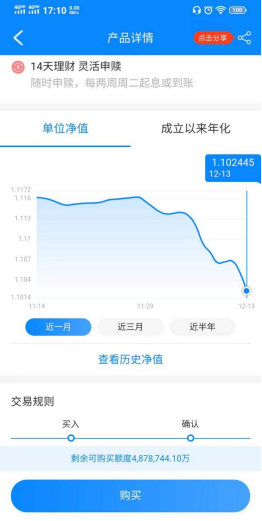

目前,西安银行APP已不再展现七日年化收益。打开西安银行APP有弹窗提示:将理财产品业绩展示由原来的“七日年化”、“近一个月年化”、“近三个月年化”等,按照同业普遍展示方式,统一调整为“成立以来年化收益率”。

调整后,西银安心双周赢成立以来年化收益率为3.58%,西银安心周周赢成立以来年化收益率为3.72%。两只产品的业绩比较基准分别为3.1%-3.5%,3%-3.4%。

成立以来年化收益,代表了产品成立后至今的年化增长情况,也是一些银行理财产品多采用的展现方式。有的银行理财产品提供近1月、近3月、近6月、近一年等多个维度的业绩情况供投资者参考。

在理财产品没有公布不同阶段业绩的情况下,我们以两只产品近一个月净值情况来看,截至12月13日,西银安心双周赢下跌1.2%,西银安心周周赢下跌0.7%。

来源:西安银行APP,左为周周赢产品,右为双周赢

从购买界面来看,两只产品标注的均为R1级(即“极低风险”),1万元起购。两只产品购买和赎回费用均为0,收取一定的服务费用,包括固定管理费0.2%、销售服务费0.1%、运营费为0.015%。

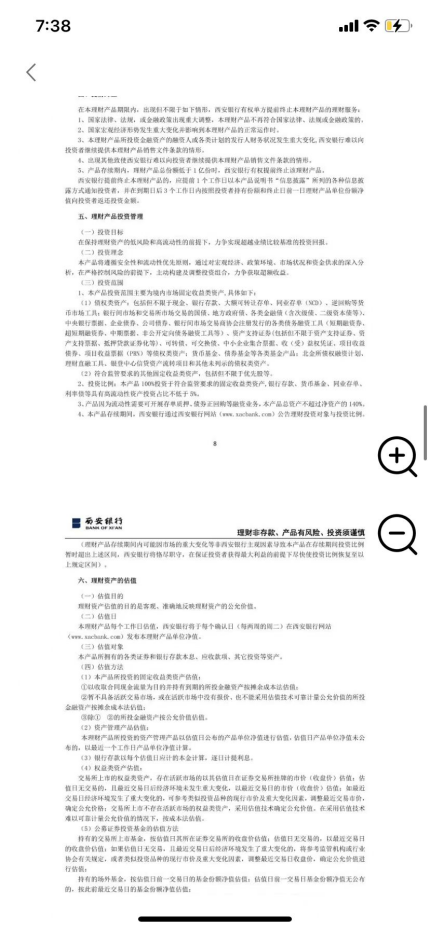

据产品说明书显示,产品发行人与管理人为西安银行。两只产品为固定收益类资产,其中,银行存款、货币基金、同业存单、利率债等占比不低于5%。由此可以看出,高流动性资产的占比并不高。而各类金融债、资产支持证券、债券基金、可转债等债权类资产占大头。

来源:西安银行理财产品说明

为何出现如此大的跌幅?实际上,这与11月中上旬债券市场表现直接相关。不少债券交易员还感叹,那一周简直是“地狱级开局”。

在12月11日《西安银行致理财投资者的一封信》中,西安银行表示,11月份以来,伴随着疫情防控政策的不断优化和地产宽松政策的出台,引发和加剧了债券市场的价格调整,债券市场资产异常出现了踩踏和过渡反应。

对于后市,西安银行表示不应过度悲观。在经历次轮调整后,债券的性价比凸显,具备较高的配置价值。

02 理财业务风险与收益如何平衡?

西安银行成立于1997年,2019年成为西北首家A股上市银行。大股东为加拿大丰业银行,持股比例为18.11%;二股东大唐西市文化产业投资集团有限公司,持股比例为14.27%。此外,西安投资控股有限公司、中国烟草总公司陕西省公司分别持股13.91%、13.59%,位列第三、四股东。

近年来,西安银行理财业务逐步向好。

西安银行于2020年末实现100%净值化转型,属于市场上最早一批完成转型符合监管要求的理财机构。西安银行行长梁邦海在12月12日接受自媒体“西安金融棒棒糖”采访时表示,截至2022年三季度末,西安银行理财总规模529.75亿元,为2018年的3.47倍。

理财规模的增长拉动理财营收。据财报显示,2022上半年,西安银行实现理财业务收入 9680.53万元,同比增长84.1%。

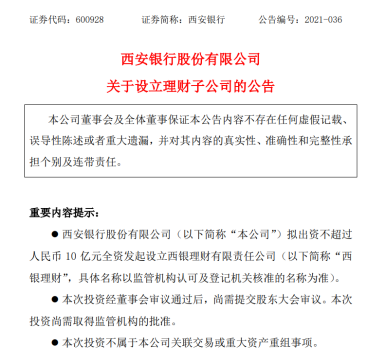

此外,西安银行也试图申请理财子公司。2021年10月29日,西安银行公告称,拟以不超过10亿元全资发起设立西银理财有限责任公司。西安银行出资比例为100%。该次投资需要取得监管机构的批准。

来源:西安银行公告

因销售渠道受限,导致部分理财产品存续规模上不去。

拿上面讲的西银安心双周赢和西银安心周周赢两只产品来看,西银安心双周赢成立于2020年2月4日,规模500亿元,剩余额度487.87亿元;西银安心周周赢成立于2019年10月25日,产品规模为200亿元,剩余额度为186.65亿元。

此外,西安银行面临着销售渠道窄,销售面主要局限在当地区域的情况。从产品说明书来看,上述两只产品托管行为招商银行西安分行;代销机构有西安高陵阳光村镇银行有限责任公司、陕西洛南阳光村镇银行有限责任公司。

2022年1月1日,资管新规正式落地,理财产品打破刚性兑付,不再能保本保息。“卖者尽责、买者自负”已成理财市场的常态。

对于投资者来讲,闭着眼睛买银行理财已成为历史,资管新规倒逼投资者提升对于理财产品的了解。同时,投资者也要建立自负盈亏、承担投资风险的意识。

而银行作为防范化解主体风险机构,也应更好地实现“受人之托、代客理财”的宗旨。毕竟,给投资者带来实实在在的收益,才能真正获得投资者与市场的认可。

评论