文|零态LT 杨泽

编辑|胡展嘉

去年上半年,我建议身边所有做股票的朋友清空,投资极为重要的指标就是投人,显然,格力董事长董明珠已经过时了。

自从赢得了与雷军的10亿赌局,董明珠更像一个失败者,走火入魔一般复制雷军,像雷军一样做IP、像雷军一样做网红、像雷军一样作为代言人抛头露面、像雷军一样站在一线为格力摇旗呐喊、像雷军一样走到台前带货直播。

董明珠就像春晚上的蔡明,努力用各种年轻人流行的梗包装自己,仿佛跟年轻人站在一起,可结果呢,就像蔡明越努力融入年轻人越显得与年轻人格格不入一样,董明珠越努力经营线上,格力的基本盘越摇摇欲坠。

经销商崩盘或许只是这种摇摇欲坠的一个缩影。如果稍加了解董明珠与格力的发展史,就能发现要不是万不得已,董明珠不会动经销商,这一格力兴盛的根基。

经销商,时代沉浮

恐怕没有人比董明珠更了解经销商。

1994年,格力的前身“海利”空调厂(以下统称“格力”)缩减销售人员提成,引发了销售人员集体“出走”,加入格力四年的董明珠临危受命,担任经营部部长一职,她面对的第一件事就是要账——解决高达5000多万元的应收货款。

当时整个空调行业基本采用“先发货后付款”的模式,不仅严重依赖销售人员,还经常出现赊账难题。董明珠第一把火就瞄准了这个模式,在她看来,经销商之前的空调卖掉了就说明他有钱来支付下次进货的钱,如果没卖掉就说明他手里有货,使用应收款就是不合理的。

因此,她将回款制度改造成为“先款后货”,也就是经销商必须先打款才能提货。习惯了先收货后给钱的经销商当然不会顺利服从这一新变化,据董明珠回忆,她使用了两个方法解决了这个问题。

第一个是说好话。有一个欠了格力500万元债务的经销商,走上层路线,得到了董明珠上司的同意,却过不了董明珠那关,她说县官不如现管,发货必须先交钱,经销商先后打来350万元,董明珠才发了25万元的货。最后那个经销商因不诚信被查封,但董明珠挽回了325万元欠款,极大的为公司减少了损失。

第二个则是发展新的经销商,董明珠亲自到场帮忙卖货,卖完了想进货必须拿现款,一来二去,经销商自然习惯了先打款再收货。

此外,董明珠还对内开刀,杀一儆百,重罚私自同意先发货后付款的格力员工,全公司通报后,整个公司也就不得不服从“先款后货”。受益于先款后货,格力当年的销售额从行业第八上升至第二。

进入21世纪,国美、苏宁等家电连锁商快速崛起,逐渐成为家电主要销售终端,并开启了“终端为王”时代,不仅向家电厂商收取名目繁多的进场费、促销费、广告费等费用,还逼迫签署延期付款条款,甚至绕过厂商直接决定零售价格。

2004年年初,国美在没有征得格力同意的情况下,擅自将格力的一款零售价为1680元的空调挂机直降为1000元,一款3650元的柜机直降为2650元,董明珠下令格力产品全面撤出当时拥有130多个大型卖场的国美,当时正在冲击上市的国美董事长黄光裕则立即隔空喊话:“格力不服,我就打到你服为止。”

在这场著名的“格力国美”事件,董明珠顶着外界“离开了国美的格力必死无疑”的论断,果断建立起专卖店模式。“格力国美”事件后的短短几年间,格力在全国建设了超7000家专卖店,主要建在三四级市场,为格力贡献了大部分收入和利润。到2007年,格力电器的空调市占率已达31.2%,稳坐行业第一把交椅。

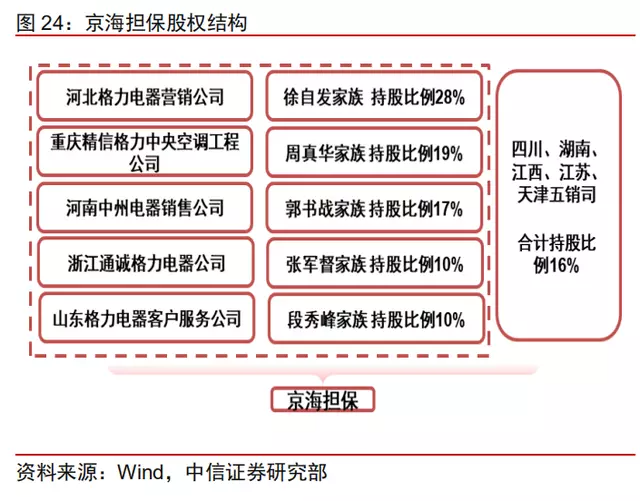

2007年格力河北、重庆、河南、浙江、山东等十大区域经销商共同组建京海担保公司,借助珠海国企改革契机,以战略投资者的身份反向持有格力10%的股份,形成了格力与销售代理商股权结合的销售模式,而经销商既是格力电器的销售者,努力创造业绩,又是格力电器的股东,更大程度上分享到格力高成长成果。

至此,双方成为更为紧密的利益共同体,在这之后,格力完善了销售返点等激励政策,极大调动了经销商的积极性,格力的销售势如破竹,确立了中国空调业龙头的地位。

长江证券研究所家电分析师徐春、孙珊分析,空调行业中,格力电器和美的集团相较于其他二线品牌规模优势极为明显,年销量规模合计超过3000万台,海尔在1000~1500万台区间,其他品牌均未超过1000万台。足见格力的领先优势。

可以说,从1994年临危受命,董明珠一手打造了格力销售体系,并在此过程中,创立了先款后货、大区分销制度、专卖店体系等新模式,最终在经销商体系的支持下,格力成为了空调行业的领头羊。

2012年,董明珠第一次当选格力董事长,在她的领导下,格力以超过40%的净利润增长速度成为A股市场的明星企业。2013年,董明珠当选“十大中国经济年度人物”,同时当选的还有小米创始人雷军。

也正是这一次的颁奖典礼上,雷军和董明珠打下那个著名的10亿赌局。

一场赌局,董明珠困在了雷军里

10亿赌局五年后的2017年,格力以总营收1981.2亿元击败小米1749亿元,董明珠赢了,但这只是表面上。

从增长速度来看,小米的营收从2013年的265亿元增长到2018年的1749亿元,增加了6.6倍,净利润从3.47亿元增加到了134.8亿元,增加近39倍,反观格力营收增加不到一倍,净利润增加仅有2.4倍。显然,小米比格力快的多。如果当年的赌约再晚一年,或者再晚半年,甚至再晚一个季度,胜利者很可能就成了雷军。

作为10亿赌局的对手,董明珠当然深入研究了小米,也意识到了雷军模式的爆发力。

有一些明证,从之后董明珠公开采访可以看出,在她看来,小米的成功得益于雷军的互联网思维,而她或许认为只需要复制雷军,格力就能找到下一个增长点,能成为互联网化的新品牌,毕竟比起小米产品的贴牌生产,格力掌握着核心科技。

于是董明珠打完赌回到格力后干的第一件事,就是不再请明星代言格力广告,而是把自己塑造成格力代言人。这样一来不仅省了几千万广告费,更重要的是实现格力品牌的人格化。

这是复制雷军的开端。

接下来的岁月里,雷军做手机,董明珠宣布也要造手机;小米做智能穿戴,董明珠也做;小米讲究软硬一体,格力也开发APP做智能家居;雷军全世界笼络人才,董明珠先签下了王自如,一个曾与罗永浩对战、搅动手机圈的网红,再签约“培养成第二个董明珠”的孟羽童;雷军做直播带货,董明珠也出现在直播间…

可结果呢?

号称要卖1亿部的“格力手机”最后变成了内部认购,智能穿戴杳无音信,智能化布局了几年收入仅占0.21%(2022年半年报),王自如没了声音,孟羽童多次传出从格力离职,格力的“明珠羽童精选”抖音号也由董明珠孟羽童合照,变成董明珠的单人照片。

唯一出色的似乎就是直播带货,2020年,董明珠用13场直播创造了476.2亿元的销售额,占据当年总营收的四分之一。到了2022年,董明珠6场直播带货的总销售额已经超过228亿元,超过了格力电器一季度总营收。

看起来董明珠直播带货成功了,而且不是一般的成功,可事实果真如此吗?

在第一次直播只完成23.25万元销售额后,为了有所突破,格力要求经销商为线上网店“董明珠的店”引流,消费者可以通过线下经销商的专属二维码进入“董明珠的店”,在线上完成购买。

而消费者不从经销商的线下门店购买,造成经销商收入下降,直接造成巨大亏损。在先款后货、大区分销制度、专卖店体系等模式建立后,经过数年的演化,格力经销商的拿货和卖货逻辑变成了先交钱进货,再亏本卖货,接着等格力给利润。比如,一台空调以出厂价2000元卖给经销商,格力会要求经销商定价1800元销售,等产品卖出后,格力给经销商返现400元,再加其他各种固定比例的提货奖励、淡季奖励、年终返利等,最终构成经销商的利润。

董明珠原本希望通过自己示范直播带货的模式,借助互联网流量,为经销商带来更多客源,但由于格力基层经销商或店面私自向全国用户发货,是不被允许的窜货行为,经销商努力带货获得的用户,最后还是要归到该消费者所在地域的经销商,这相当于经销商付出了大量的人员成本、时间成本、场地成本,不是把本地潜在的消费者拱手导入线上,就是让给其他地域的经销商。最后,在格力的高压之下,经销商不得不干脆给董明珠直播导流,至少减少了自己直播带来的损失。

这也就不难想象经销商为什么怨声载道。如果说之前还仅仅是经销商的怨言或者中小经销商的更迭,前不久倒戈的河北经销商就更具标志意义。

在董明珠的经销商体系中,十大区域经销商共同组建的京海担保公司,其中河北经销商持股比例最高,是名副其实的带头大哥。此前,他通过京海担保间接持有格力的股份比例超过了董明珠持有比例。现在他已经与董明珠一拍两散了。

可以说,从10亿赌局开始,董明珠似乎进入了一个死亡循环,越是努力模仿雷军拥抱互联网,格力就出现越多震颤,就连其兴盛根基的经销商体系都开始摇摇欲坠了。

那么问题来了,为什么在经销商时代一帆风顺,可以硬刚国美、苏宁这些大平台,而从线下转到线上,突然玩不转了呢?

互联网不是格力的困境,增长才是

互联网真是万能的吗?

很长时间,我们津津乐道于小米的爆发力,但仔细分析,其强大的爆发力固然与移动互联网的风口、与雷军的影响力、与产品创新、与社交媒体强大的传播力、与软硬共进的策略、与用户深度的“参与感”有关,可真正让小米手机爆发的是超高性价比,彼时其他智能手机的售价都在5000元以上,几乎相同配置,价格只有1999元的小米手机横空出世,自然吸引更多消费者。

不单是手机,小米的电视、智能手表、耳机以及所有小米生态内的产品首先令人尖叫的都是价格。

价格这一因素在空调行业同样明显,奥克斯空调就曾凭借价格优势,一度拿下了线上空调市场第一的份额。反观格力,其线上均价高达3886元,远超奥克斯的2720元,也超过老对手美的的3104元。

格力的品牌溢价得益于线下时代,通过广告营销,通过有着核心科技的产品,特别通过完善的经销商销售和服务体系,逐渐建立起的优势,而到了线上,经销商的服务优势很难直观展现出来,价格的劣势反而会在第一时间暴露给消费者。

因此,为了提升线上市场份额,特别是董明珠直播带货的效果,格力不得不采用了打折手段促使消费者下单,转化率上去了,价格却下来了。

要知道一旦消费者对一个品牌形成了低价的心智,几乎就不可能逆转,就像小米手机近年来用各种手段冲击高价区间都没能成功一样,这恰恰是互联网流量模式的一大隐患。

更大的问题在于空调品类的特殊性。

互联网一直强调的用户体验,并不仅仅指线上环节,更应该是完整闭环,如果不能持续保障经销商利益,仅仅为了拥抱互联网,彻底革了经销商的命,让他们失去服务消费者的动力,对格力无异于毁灭性的打击。

尺有所短寸有所长,格力在线下大杀四方的优势,到了线上全都变成了劣势,因此,无论董明珠如何努力拥抱互联网,如何平衡几方利益试图悄然完成互联网转型,都不得不面临一个重要的命题——先破才可能有立。

破,就要先动经销商的蛋糕,就要面临着一拍两散。不破,怎么进行互联网转型,格力真就与互联网无缘吗?前面提到格力转型的种种难题都是因为格力既往优势与空调这一品类的特殊性,如果抛开空调这条格力赖以生存的优势赛道呢?

就比如小米生态下的各种小家电,事实证明这些容易上手,不依赖线下服务的品类,更适合线上销售,事实上,格力早就有了这方面的布局,问题是靠扎根线下的空调经销商,真能顺利完成这些产品的线上销售?格力是不是应该在空调经销商体系外,重新建立一个专门负责线上销售的体系才更好?

现如今,无论从种草到拔草,还是直播带货、电商运营,都有着成熟的运营体系,格力的品牌知名度也远好于现在的网红品牌。这是不是格力互联网化的一个可能呢?

不光是小家电,格力还一直努力尝试在半导体芯片、新能源、高端制造等领域有所突破,只不过到现在都还未见成绩。

说到底,格力的问题从来不是会不会做互联网,而是找不到新的增长点,董明珠才不得不在空调这一优势领域寻找新的增长空间,不惜革了自己的命。

在增长这个真正的问题解决之前,持币观望才是投资格力的最优解。

评论