作者:《财经啸侃》特约、独家撰稿人五谷君

中国乳业巨头也被险资举牌了!

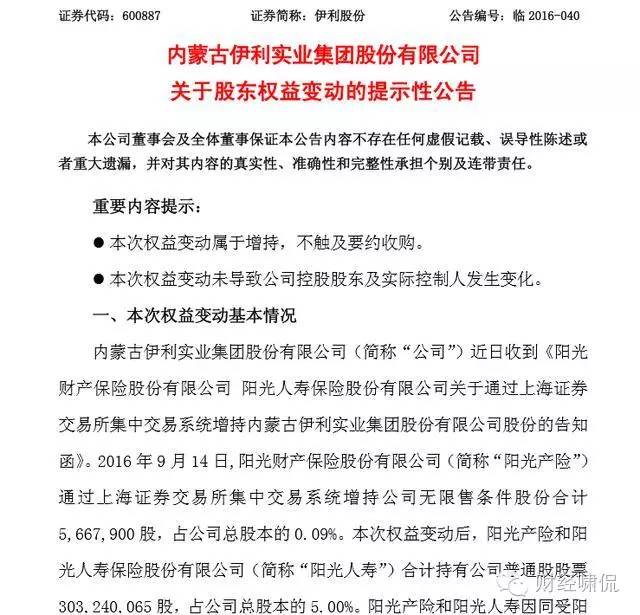

于中秋节后,伊利股份(600887.SH)在上交所发布的一纸公告,如一枚深水炸弹,瞬间在A股市场上掀起滔天巨浪,从媒体到企业再到股东,以至于保监会都不得不站出来发声。

当然,作为事件另一主角的阳光保险集团股份有限公司(下称“阳光保险),虽然至今都未能敲开资本市场的大门儿,但由于近期频繁举牌上市公司,一跃成为镁光灯下的“巨星”。

种种迹象表明,阳光保险似乎不大喜欢直接“冲锋陷阵”,而是更愿意待在后方“运筹帷幄”,因为其都是通过旗下公司,即阳光人寿保险股份有限公司(下称“阳光人寿”)和阳光财产保险有限公司(下称“阳光产险”),在资本市场上“攻城略地”。

作为阳光保险的“哼哈二将”,阳光人寿和阳光产险也的确不负所望。

据统计,在伊利股份之前,承德露露、中青旅、福寿园、胜利股份、京投发展和凤竹纺织也都已经被阳光“二兄弟”举牌了。

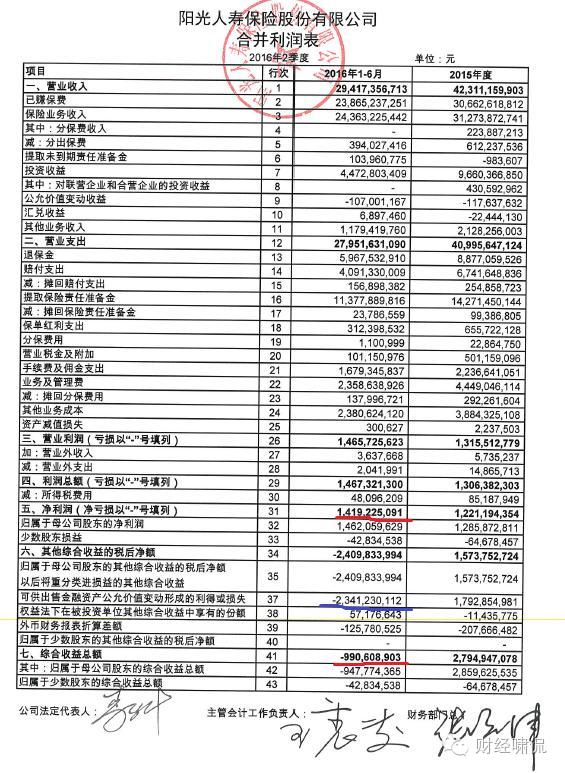

然而,《财经啸侃》特约、独家撰稿人五谷君也获悉,2016年上半年,阳光人寿营业收入虽然高达294亿元,但其综合收益总额竟然为负数,即亏损9.9亿元。

令不少投资者感到遗憾的是,阳光人寿方面并没有作出任何解释。

可供出售金融资产公允价值变动惹祸

阳光人寿隶属于阳光保险,成立于2007年12月,是主要经营人寿保险、健康保险和意外伤害保险等一切人身险业务的全国性专业寿险公司。

阳光人寿方面自称,公司成立以来发展势头良好,公司价值不断提升,目前已有33家二级机构开业运营,三四级分支机构800余家,为广大客户提供人身、养老、医疗、健康、意外等保险保障。

《财经啸侃》特约、独家撰稿人五谷君梳理发现,2015年和2016年上半年,阳光人寿营业收入各自约为423亿和294亿元。

不比不知道。2015年,中国人寿营业收入突破5000亿元,相当于10多个阳光人寿的体量,这也是为何五谷君会说,相比之下,阳光人寿的确“不值一提”。

令投资者不免担忧的是,阳光人寿盈利指标不容乐观。

2016年上半年,阳光人寿净利润约为14亿元,比2015年全年12亿元还多;然而,一片祥和之下,却也潜伏着一定危机。

五谷君注意到,2016年上半年,阳光人寿综合收益总额竟然为负数,即亏损9.9亿元;2015年该财务指标则为正数,接近28亿元。

虽然阳光人寿方面没有作出任何解释,但从合并利润表中,五谷君也可以推断出阳光人寿综合收益总额为负数的“罪魁”。

净利润+其他综合收益的税后净额=综合收益总额,而2016年上半年,阳光人寿其他综合收益的税后净额约为-24.09亿元。

也就是说,正是因为受其他综合收益的税后净额拖累,才让阳光人寿净利润和综合收益总额两大盈利指标上演了“南辕北辙”的一幕。

其他综合收益的税后净额由什么构成的呢?

具体包括可供出售金融资产公允价值变动形成的利润或损失、权益法下被投资单位其他综合收益中享有的份额、外币财务报表折算差额和归属于少数股东的其他综合收益的税后净额等四个指标,2016年上半年,上述四个指标分别约为-23.41亿、0.57亿、-1.26亿和0元。

换言之,阳光人寿可供出售金融资产公允价值变动为负数,才导致综合收益总额陷入赔本泥淖。

各位读者你知道吗?阳光人寿购买伊利股份的股票,就可以被归类在可供出售金融资产这个科目中。

疯狂举牌上市公司之后,阳光人寿真的很受益嘛?

“神奇”的财务指标

五谷君是财务出身,因而可以透析阳光人寿财务状况,但财务解读过于专业,如果并非科班出身,鲜有人能够读懂,这也是为何国内没有任何媒体能够剖析阳光人寿乃至阳光保险的根由。

基于此,五谷君如庖丁解牛一样,通过深入浅出的方式,向各位投资者揭开阳光人寿综合收益总额为负数的真相。

但投资者也许不免心生疑窦,为何要紧盯着阳光人寿的综合收益总额呢,其他上市公司不都是以净利润为准嘛?

由于行业的特殊性,对于证券、保险类公司和其他类金融公司来说,投资者不仅要看其归属母公司净利润,而且还要看其综合收益;因为当金融资产分类不同而将导致其综合收益和净利润可能出现不同变化。

回顾历史,险资上市公司2013年半年报业绩同比均呈现不同程度的增长。

以归属于母公司股东的扣除非经常性损益后的净利润为例,中国人寿同比增长68.4%,中国平安同比增长29.6%,中国太保同比增长107.3%,新华保险同比增长14.5%。不得不说非常靓丽。

但是其归属于母公司股东的综合收益则出现不同程度的下降。中国人寿同比下降52.5%,中国平安同比下降15.5%,中国太保同比下降58.5%,新华保险同比下降52.9%。

为什么不同的指标呈现如此巨大的差异?

综合收益和净利润之间,相差一个其他综合收益,这又是什么“东东”呢?

其他综合收益反映企业根据企业会计准则规定未在损益中确认的各项利得和损失扣除所得税影响后的净额。

上面五谷君已经提及过,其他综合收益中,有一个重要指标,即可供出售金融资产公允价值变动形成的利润或损失。

实际上,造成净利润和综合收益两个指标间呈现巨大差异的主要原因,就是可供出售金融资产的会计计算方法导致的大相径庭的结果。

由于可供出售金融资产公允价值变动计入资本公积,所以在市场不景气的时候,其并不影响利润表。

举个例子,A公司买了另一家公司B的股票,价格为100元/股,作为可供出售金融资产列在账上,但B公司经营业绩下滑,股价跌跌不休,降至50元/股。

这时候A公司持有的B公司股票价值缩水一半,但由于可供出售金融资产公允价值变动计入资本公积,就不会影响A公司的利润表。

另一个影响利润表的是交易性金融资产,由于其公允价值变动需要计入当期利润表,所以大多数公司都将此类资产占投资资产比例很少。

五谷君在中央财经大学读书时,鲁桂华等教授经常说“会计就是魔术师”,那个时候,五谷君还不大了解,但现在真是愈来愈明白了。

根据现行会计准则,何种金融资产计入交易性金融资产,何种金融资产计入可供出售金融资产并未有明确规定,可谓划分界限比较模糊,实际操作中大多根据管理层意图来划分,如此就为公司盈余管理留下不小的空间。

基于此,陕西新起点投资有限公司投资总监傅航提醒投资者,由于可供出售金融资产其公允价值是随市场波动而变化的变量,如果管理层不随意变动金融资产分类,那么其在牛市里归属母公司净利润很可能小于其综合收益,所以建议从安全边际考虑,投资者应该牛市看类金融公司的归属母公司净利润,但熊市时则应该看归属于母公司股东综合收益,如此才不至于给出过高的估值。

因而,阳光人寿净利润和综合收益惊现“天然之别”,五谷君窃以为,本着安全稳重谨慎原则,还是应该以综合收益为准。

你觉得呢?

评论