文|伯虎财经 陈平安

年初,云南白药因为炒股亏损近20亿元而引发热议。作为公认的白马股,尽管在随后的业绩说明会上,云南白药董秘钱映辉就公司炒股亏损回应称,将严格控制二级市场投资规模,逐步减仓,不再继续增持,但今年以来云南白药的业绩依旧很难说服投资者。

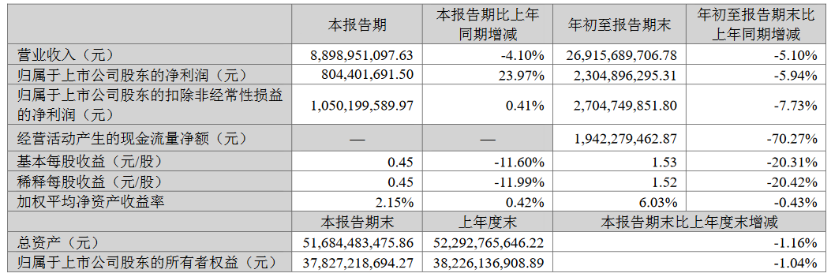

根据三季度财报显示,2022年前三季度云南白药营收269.15亿元,同比下滑5.1%;归母净利润23.04亿元,同比下滑5.94%。云南白药的股价也从高点的112元每股跌到了55.8元每股。

作为少有的拥有国家级机密配方的药企,在此之前的几十年,云南白药凭借着药品分销和多元化布局成功坐上了中医药行业的头把交椅。

但近年来,白马股云南白药也陷入了“中年危机”。

01 从中医药到大健康

从诞生来看,云南白药历史已经有120年之久。

1902年,彝族名医曲焕章结合民间医药及马帮行医经验,研制出了“百宝丹”,专门针对跌打损伤等症状,这在当时的战争背景下是无疑的战略级医疗资源。

建国后,曲焕章的遗孀缪兰英决定向政府捐赠百宝丹的秘方,昆明制药厂接收了缪兰英贡献的百宝丹,并改名为“云南白药”。云南白药的配方也被国家列为“国家绝密级”,保密期限永久。这样的殊荣,全国也仅有云南白药和片仔癀唯二拥有。

改革开放后,随着政策开放与生产的规模化,云南白药逐渐发展壮大,在1993年于深交所上市。

但和机遇一起到来的还有挑战。由于大量国外产品涌入中国市场,云南白药遭遇了前所未有的危机。曾经拳头产品的云南白药散剂销量从巅峰的数千万瓶下滑到了几百万瓶。

新到任的总经理王明辉决议改革。一方面是产品,对于云南白药而言,相比于国外品牌,自身的白药品牌口碑是最大的优势所在。于是彼时云南白药确立了“稳中央,突两翼”的战略,即在稳定白药系列药剂的同时,开启多元化,丰富产品线。

其中最典型的案例莫过于云南白药牙膏。当时国内牙膏市场竞争激烈,不仅有一众国产品牌,海外的佳洁士等也纷纷入局角力。但云南白药别出心裁,借助白药几十年来建立的品牌细心智,推出了主打预防牙龈出血的云南白药牙膏,并直接定位了高端价位。

乔布斯曾说,消费者的需求都是被创造出来的。将“药”这一概念覆盖到牙膏商品的这一策略取得了巨大成功,云南白药成为了一款现象及产品,很快从一种玩家中脱颖而出,稳居市场首位,2022年云南白药中报显示,牙膏产品市占率达到了24.8%。

另一方面是销售。入主云南白药后,王明辉引入了美国通用电气GE的末尾淘汰制度,极大的提升了销售团队的战斗力。在渠道上,针对云南白药牙膏的特殊性,王明辉创新型的采用了“药店+商超”的模式,助力了牙膏产品的热销。

2010年,云南白药的营收突破百亿,并将此前的“稳中央,突两翼”升级为“新白药、大健康” ,逐步形成了药品、日化品、中药资源和医药商业,四大板块的业务格局。

自2000年开始,之后的13年云南白药切换至快车道,营收年均复合增长率达到了26%,利润增速则来到了35%。

通过改革和多元化,云南白药完成了从单一药企到大健康企业的转变。

02 转型的一体两面

虽然同为“国家绝密级”,但云南白药和片仔癀可谓是同运不同命。一方面,当下环境下,主治跌打损伤的云南白药在需求上过于平稳。而主打缓解肝脏压力的片仔癀则切中了生活水平日益提高的大众需求。

另一方面,片仔癀在肝脏缓解的“独特”地位为其提供了提价空间,去年其价格甚至被炒到了千元的价位。而云南白药则不存在此类的涨价逻辑。

也因此,在新品研发上,云南白药显得并没有那么积极。在国内生物药、抗癌药研发风起云涌和多家传统中成药企业纷纷转型之时,云南白药更多是围绕原有产品进行二次开发。2019年到2022年上半年,云南白药的研发利用率分别为0.59%、0.55%、0.91%和0.72%。曾经担任主力的药品板块在总营收中的占比也降到了15%左右。

常年占据营收大头的医药商业板块,由于云南白药本身的国企特性,本就低毛利的药品流通业务虽然体量大,但是谈不上挣钱。

中药材板块,云南白药以中药材三七产销为主,虽然其旗下隶属高端,但受三七价格影响较大,很难成为营收主力。

挣钱当然得靠以个护为主的健康产品事业部,其中牙膏产品扛起了盈利重担。截至今年上半年,云南白药牙膏已经连续四年占领市场第一来到了24.8%。作为明星产品,今年上半年,云南白药牙膏的净利润占集团营收的总净利润的 88.13%。

但问题在于,牙膏仅仅是一个细分市场,市场天花板有限。数据显示,2020年我国牙膏市场规模从2014年的211 亿增长至308 亿,年复合增长率为6.51%。

2017年开始,云南白药牙膏销量增长便开始放缓。2011年其销售额增速高达45.34%,但到了2021年,增速仅为9.7%。

通过多元化转型,云南白药在大健康找到新增长的同时,也迷失了药品主业的发展方向。随着牙膏销量增长放缓,云南白药逐渐陷入了增长乏力的窘境。

03 寻找新的增长曲线

云南白药或许并非不清楚当前的处境。去年,云南白药之所以在炒股上跌了个大跟头,恰恰是因为他们此前尝过甜头。

2016年,为了突破增长困境,云南白药启动国企混改。一年后,云南白药引入了民营企业新华都,新华都的实控人则是有着“陈菲特”之称的陈发树。

2020年,A股迎来大牛,陈发树投资的几只股票小米集团、伊利股份、贵州茅台、恒瑞医药均实现了不同程度的上涨。表现在财报上,2020年,云南白药的净利润高达55.16亿元,同比增长31.85%,这也让云南白药的股价来到了112元高位。

但事实上,这55.16亿元的净利润中,有将近一半的收入来源于购买股票的投资收益。这也为2021年的炒股巨亏埋下了伏笔。

过去几年,云南白药也确实在着力培养新的增长点。

当下云南白药执行的是1+4+1战略,其中第一个1指的是深耕中医药领域,4指的是他们重点发力的4个领域,分别是口腔领域、皮肤领域、骨伤领域和女性关怀领域。第二个1指的是数字化技术。

在骨伤领域,云南白药收购了骨科上有器械及材料企业;针对皮肤领域,建立了轻医美连锁;还打造了多个新日化品牌,比如生发防脱的养元青。

但对于医药企业而言,研发永远是立身之本。如何在医药主业上做出更多突破,通过研发来打造企业护城河,是比投资、日化更值得的选择。

参考来源:

1、市界:云南白药是怎么丢掉中药一哥宝座的?

2、阿尔法工厂:云南白药,一只白马股的“中年危机”

评论