文|港股解码 燕十四

12月20日盘后,耐克(NKE.US)公布了截至2022年11月30日的2023财年第二季度财务数据,其期内业绩超出市场预期。

在此消息的刺激下,该公司的股价(以下均指前复权)于美东时间12月20日盘后大涨了12.77%。

具体来看此次的业绩,在2023财年第二季度,耐克的营收为133.2亿美元,同比增长超17%,在汇率中性(即汇率不变)的基础上增长27%,好于市场预期。

按品牌划分,期内,匡威公司的收入为5.86亿美元,在报告的基础上增长了5%,在货币中性(即汇率不变)的基础上增长了12%,这主要得益于北美地区两位数的增长,但亚洲地区的下降部分抵消了这一增长。

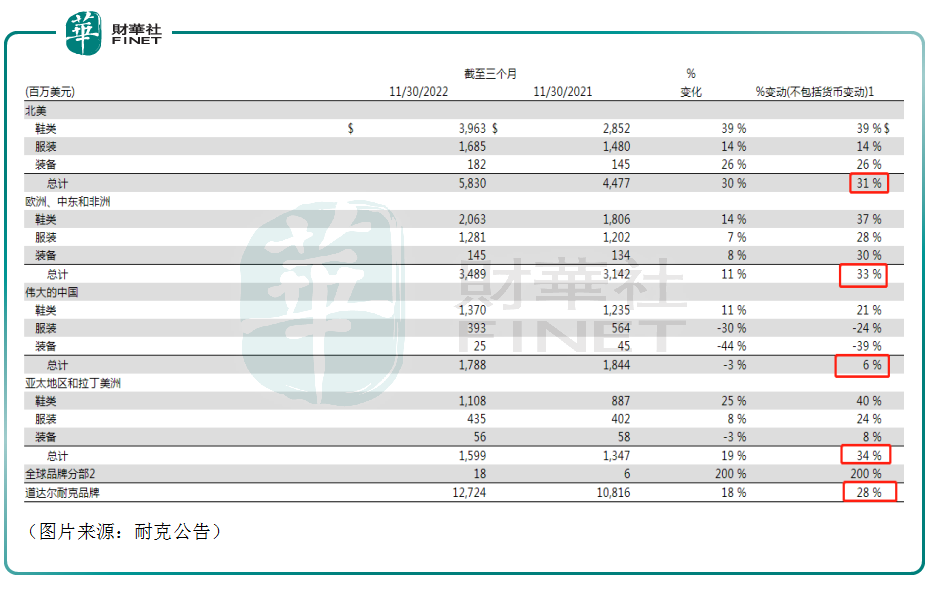

期内,耐克品牌的收入为127亿美元,在报告的基础上增长了18%,在货币中性(即汇率不变)的基础上增长了28%,所有地区和渠道的收入都出现了强劲增长。

具体而言,北美地区依然是耐克品牌的主要市场,期内北美地区实现的收入为58.3亿美元,同比增长30%;欧洲、中东和非洲地区期内的收入为34.89亿美元,同比增长11%;期内,耐克在大中华区的收入为17.88亿美元,同比下降3%,若在汇率中性(即汇率不变)的基础上,则同比增速为6%;亚太地区和拉丁美洲贡献的收入为15.99亿美元,同比增长19%。

不过,该公司期内的销售成本也同比大增24%至76.04亿美元;其毛利为57.11亿美元,同比增速为10%;期内的毛利率则下降了300个基点,至42.9%,主要原因是为清算库存而进行的更高降价,特别是在北美;净外币汇率继续出现不利变化;运费和物流成本上升,以及产品投入成本增加;部分被战略定价行动所抵消。

与此同时,由于广告和营销成本以及对耐克直销(NikeDirect)的投资,耐克第二季度的销售和管理费用同比增长10%至41亿美元。

而本季度的业绩报告也显示,耐克直销第二季度的销售额为54亿美元,在报告的基础上增长16%;数字销售额则在报告基础上增长了25%;批发收入在报告的基础上增长了19%。

最终,耐克在第二季度实现净利润13.31亿美元,与上年持平,稀释后每股收益为0.85美元,增长2%,同样好于市场预期。

另外,期末,该公司的现金及现金等价物和短期投资为106亿美元,比去年减少了约45亿美元,因为自由现金流被股票回购和现金股息抵消。

值得注意的是,作为消费品行业内的知名体育运动品牌,耐克的库存情况一向是市场关注的焦点之一。

在一季度,耐克的库存达到97亿美元。而二季度的财报则显示,该公司期内库存同比增长43%至93亿美元,原因是前一年供应链中断导致的单位数量增加,以及投入成本上升。

正如上述所言,期内为了清库存,耐克在北美地区采取了降价促销策略,这也是拉低其毛利率的原因之一。

据悉,耐克首席执行官John Donahoe表示,他相信公司已经过了库存高峰期。耐克首席财务官Matt Friend则表示,随着去库存工作的继续,下一季度的毛利率预计将下降2%-2.5%,春季产品将以更快的运输时间提前到货。

评论