文|阿尔法工场

12月12日晚间,海天味业(603288.SH)公告聘任程雪为公司执行总裁。程雪1970年出生,历任海天味业副总裁、常务副总裁、董事,持有公司股份约1.47亿股,位列前十大股东之一。

从海天味业这次走马换将的时间点来看,程雪上任首个要务,莫过于化解公司在10月刚刚经历的添加剂风波,强化并重塑公司多年积累的品牌公众形象。

添加剂风波始于今年国庆节前夕。据网友爆料,海天味业在国内售卖的酱油含多种食品添加剂,而日本售卖的配料表只有原料水、大豆、食盐、砂糖和小麦。因此,网友质疑海天味业在执行“双标”。

海天味业于国庆节期间,两次发布官方声明,表示所有产品都严格按照《食品安全法》生产。

10月10日,国庆节结束的第一天,海天味业收盘于75.08元,当日跌幅9.35%,接近跌停。此后至10月31日,股价更一路下跌最低至59.46元,16个交易日累计跌幅28%;而同期上证指数累计跌幅仅4.33%。

但两个多月后,回看此事件之后的海天味业,尤其值得玩味与深思。

伴随A股整体回暖,从11月开始,海天味业的股价,仅用1个月时间,就从最低59.46元涨至最高82.79元,涨幅达37%,股价已经回到添加剂风波之前位置。甚至过完12月大半,也未见颓势。

其股价图形,走出了一个深V。

海天味业股价走势

深V反转,并不出人意料。因为消费者视角,与国内资本的视角,往往南辕北辙。

01 资本没有“正义”

与消费行为不同,判断一个公司的价值,往往最关注的是盈利可持续性。

站在二级市场的角度,这次添加剂事件对海天到底是不是“黄金坑”、能不能抄底,需明确判断一个核心:损失是一次性的,还是永久性的?

用投资语言来说,即到底是“杀估值”还是“杀逻辑”。

历史上如中天科技(600522.SH)“合同事件”,给上市公司造成的损失是一次性的。极端点说,从报表上,企业在计提减值准备之后,反而轻装上阵,迎来新一轮长足发展。

反观像乐视网(300104.SZ)和獐子岛(002069.SZ)这类“暴雷”,本质上反映出企业的核心竞争力和经营逻辑存在重大漏洞,之后股价一跌再跌,一蹶不振。

所以,海天此次事件,对国内资金来说,更多偏向于短期影响,对长期盈利影响不大。

原因主要有二。

其一,海天味业的营收,更多受B端餐饮客户影响,并非C端消费者。

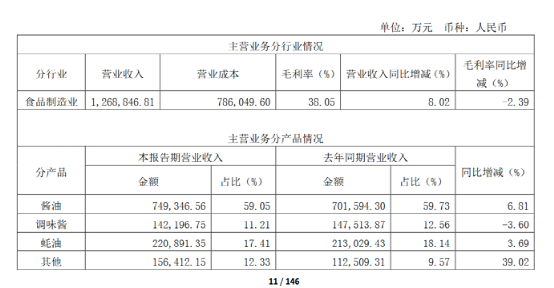

海天味业营收按产品分类,来源:海天味业2022年半年报

从营收结构来看,海天的业务收入100%来自食品制造,其中,酱油是主打产品,占59%;调味酱和蚝油分别占11%和17%。

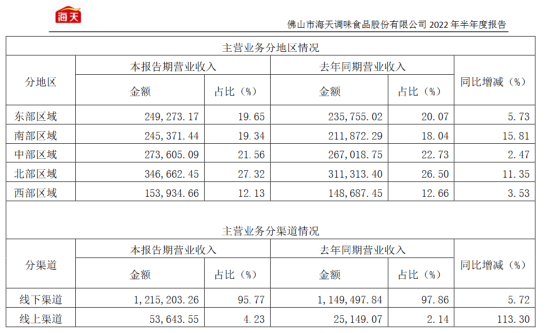

从销售地区和渠道来看,海天的线上渠道仅4%,绝大多数销售在线下渠道实现。

海天味业营收按渠道分类,来源:海天味业2022年半年报

海天的线下销售网络,国内绝大部分地区都已覆盖,甚至触达县、村一级。

而海天的线下销售网络,至少有一半以上,是通向B端餐饮客户。

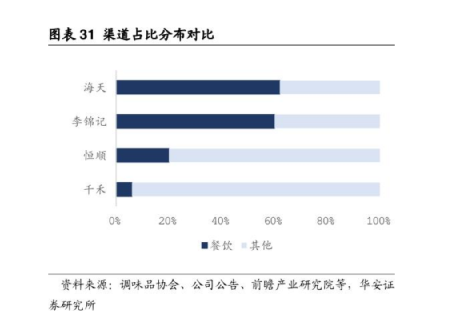

根据2022年8月的华安证券研究报告调味品主要流向家庭消费、食品加工和餐饮渠道三个渠道。其中,餐饮渠道,也就是B端餐厅等现制烹制用调味品,占比约50%的水平。

调味品市场渠道分布图,来源:华安证券研究报告

华安证券认为,从过往历史来看,在海天味业销售渠道占比中,餐饮渠道占比超过60%,高于李锦记和恒顺醋业(600305.SH)等其他竞争对手。

这是因为,早在90年代,海天就依托低成本开始抢占餐饮渠道。海天通过建立驻外机构在当地市场服务经销商,并招聘市场营销人员自主承担销售执行,实现向区域市场的突破。

海天在B端的先发优势得以建立。

海天酱油的B端客户,除了现制餐饮,想必食品加工中的预制菜也包括在内。但无论是现制还是预制,餐饮商户对合作对象的考量,主要是产品性价比、品质稳定度、供货稳定性以及供应商信誉。

C端消费者最在意的品牌知名度和美誉度,并不在餐饮商户评价体系最高优先级里面。

毕竟,包装食品和饮品,不会标明调味剂厂家;进店吃饭的顾客,也几乎没有人会问起,用的是哪个牌子的酱油。

下游客户通过渠道方与供应商建立的合作关系,普遍为5年、10年以上的长期合作,且轻易不会更换。

这就是说,即便在微信朋友圈声明自己“抵制”海天的消费者,在以后的生活中也免不了被动吃到海天酱油。

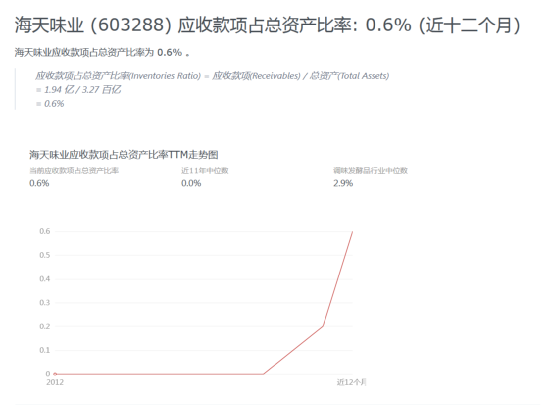

其二,海天味业有个在业内罕见的特色“护城河”——应收账款极少。海天的应收账款占总资产比例,长年低于0.5%,这是个非常厉害的数字。

海天味业应收款占比走势图,来源:财报说

甚至在2012年至2016年,在长达五年的时间里,海天味业的应收账款为0。

海天味业应收款占比,来源:wind,阿尔法工场整理

行业其他公司应收款项占总资产比率,均高于海天味业。

调味品应收款比率行业对比,来源:财报说

在食品加工行业中,下游给上游赊账很普遍——餐饮商家对原材料(肉菜等)供应商后付费,原材料供应商则对更上游(种植/养殖方)后付费,普遍账期在1-3个月不等。

但餐饮及食品加工行业内流传着一句话:海天不赊账。因此,海天的下游只能付现款,拿现货。除了产品力外,这也显示出海天味业对下游渠道极强的掌控力。

舆情发酵,左右的是终端消费者的情绪,但撼动不了B端产业链逻辑。

对“冷血”的资本市场来说,只要护城河没丢,短期影响终将过去。

02 消费者要求更为“苛刻”

这几年,作为食品饮料的细分领域,调味品行业算得上是不错的赛道,酱油行业更是牛股频出。

以年为维度,拉长来看,除海天外,千禾味业(603027.SH)和中炬高新(600872.SH)的长期表现,都超越了市场平均水平。

海天味业、千禾味业、中炬高新、沪深300走势对比

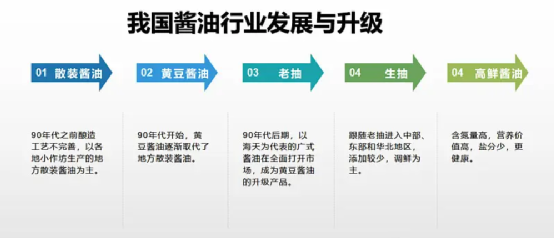

与大多数大消费行业一样,随着居民消费水平不断提高,酱油也一直进行产业升级。

酱油行业发展说明,来源:公开资料整理

在时至今日的酱油产品行业,以健康为核心的精细化主题,代替了过去的“野蛮”规模增长,成为行业发展新的主导因素。

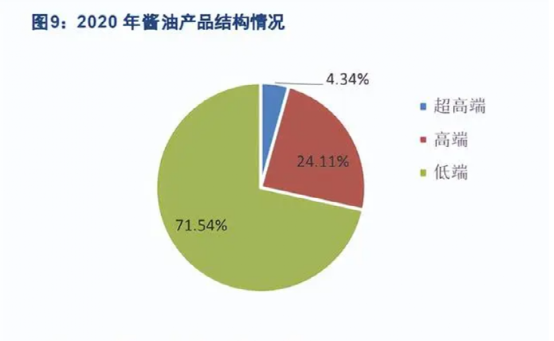

但产业升级及相应的产品设计,距离完全满足终端消费市场诉求,还有一定距离。

酱油产品结构说明,来源:东兴证券研究报告

长期食用零添加酱油或非零添加酱油到底是否更健康,争议很大。但“海天事件”舆情发酵的背后,是消费者对于行业信息披露不充分的声讨。

即便“消费降级”,也只意味着消费者对高价产品偏好程度降低,并不意味着消费标准降低。相反,他们对营养健康的需求反而更为“苛刻”,追求更高的性价比。

一个行业的发展水平提升,背后是这个行业的消费者,对其产品品质和服务要求的提升。这不仅倒逼企业重新审视从产品定位、生产运输到渠道铺设等各个环节,更让“社会责任”这一议题,以一种尖锐的声浪,切入“公司价值”叙事中。

03 “社会责任”投资任重道远

从唯“经济责任”论,到兼顾社会责任,是一场深刻的价值理念嬗变。

上市公司为股东创造经济价值,履行的是经济责任使命。而主动承担社会责任,作为行业标杆“龙头”与风向标,不仅是为同侪引领示范作用使然,也因为环境、社会舆论和公司治理等因素,都与公司发展壮大抑或生死存亡息息相关。

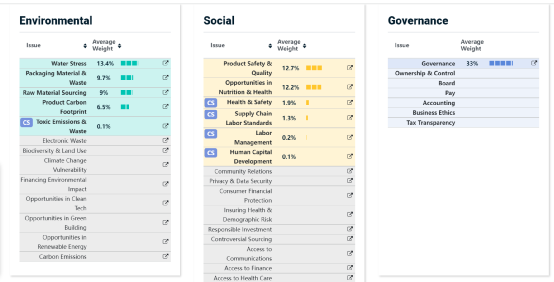

长久以来,中国的资本市场投资人,在商业与资本投资上,参考维度主要围绕财务报表展开。而国际资本市场则有更多的参考维度,包含社会责任在内的ESG,相当于公司的“第二张报表”。

ESG是环境、社会责任和公司治理(Environment、Social responsibility、Corporate Governance)的简称,是衡量企业可持续发展能力的多维价值体系。其中,S代表了企业注重社会责任的程度,涉及机会平等、健康和安全、人类权利、顾客与产品责任等内容。

“科技与狠活”背后,是社会责任认知的理念差异。

是因为海天味业不够重视社会责任吗?

答案并没有那么简单。

在wind覆盖A股沪深300家的ESG评级体系里,海天在国内调味品公司排名第一,得分高于所有竞争对手。

但国际ESG主流评级机构MSCI(明晟)评级,却给海天味业打出了整个评级体系倒数第二的B级。

国内14家调味品上市公司ESG综合得分,来源:wind数据

MSCI对海天味业ESG评级,来源:MSCI官网

MSCI认为,海天在食品安全与质量、营养与健康机遇、用水压力和原材料采购等四个方面,在MSCI ACWI(全球标准指数)83家食品公司中处于落后地位。

海天味业与同业公司比对,来源:MSCI官网

在MSCI的食品行业ESG评级中,食品安全与质量、营养与健康机遇皆属于社会责任部分,两项合计占有近1/4的权重。

MSCI食品行业ESG评级权重,来源:MSCI官网

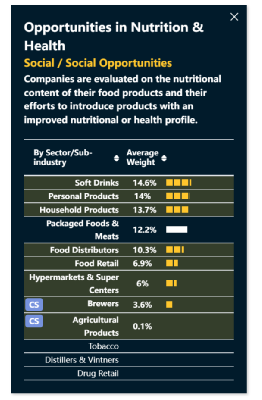

特别是营养与健康机遇这一指标,被描述为“被评估公司所供应食品的营养成分,以及为改进食品营养或健康程度所付出的努力”。这恰好是“科技与狠活”试图通过添加剂等“大工业”解决方案,在制作工艺上投机取巧的地方。

MSCI食品行业ESG评级权重中的营养与健康机遇,来源:MSCI官网

国内调味品业ESG评分最高的公司,在国际ESG评分仅仅是一个B。

国际投资者目光直指全球。整体上,即便如海天这样的国内头部公司,与全球可对标公司之间,还存在相当大的距离。

国内主流资本对于社会责任本身不够重视,才会出现像海天这样连续砸下来的“坑”。令人悲哀的是,即便存在短期影响,只要不影响财务业绩预期,股价上的“坑”也会被“深V”修复。

更令人叹息的是,即便是高ESG评级的企业,也没有得到国内资本市场更多垂青。

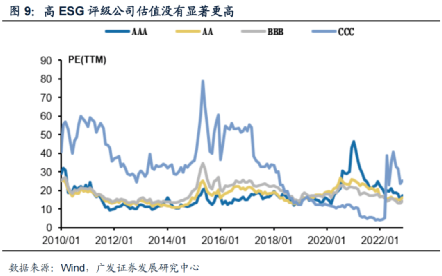

根据广发证券从Wind的A股ESG评级数据统计,截至2022年12月6日,全A中AAA评级企业的PE(TTM,整体法)为17.36,低于CCC的25.56。

资本的逐利性,决定了只会做出当下阶段对其最有利、最高效的策略。国内二级市场资本,带有买方话语权,他们尚未真正擎起全方位视角,对上市公司社会责任的权重相当不足。

这间接导致上市公司对报表以外的评价指标,缺乏来自外部的改善动力。

但从更成熟的国际市场经验来看,注重财务信息之外的收益和风险信息,有助于提高尾部风险甄别水平,尤其是市场系统风险。

尾部风险,即能引起快速下跌且幅度很大的罕见事件风险,通常所说的“黑天鹅”,就是其中一种。

曾有研究指出,在2008年及2012年两次金融危机中,欧洲83家上市银行中,获得更高ESG分数的银行,受到的冲击影响较小。

对企业来说,从聚焦财务绩效最大化,到协调利益相关者诉求的全方位考量,创造“永续增长”模式,方能重构价值成长新格局。

从投资策略看,非择时、大跨度、追求长期资本回报的投资,须更紧要识别与规避被投企业的尾部风险发生概率。

上市公司是各细分行业的龙头,也是中国企业未来的脊梁。提升社会责任认知水平,是上市公司持续高质量发展的必经之路。投资者对于社会责任的重视程度,就是这条路上的探照灯。

当社会责任被越来越多主流资本提到更为显要的位置,中国资本市场出现“百年基业”长牛股的机会,才越来越大。

评论