文|能链研究院

以新能源车、风光发电、储能、虚拟电厂、氢能、新型电力系统等为代表的新能源赛道,却逆势成为2022年最靓的仔,不仅受到资本追逐,还创造出了一系列新纪录。

但热度背后,也是有人欢喜有人愁,冷暖自知。临近岁末,能链研究院通过总结新能源10个核心关键词,带你回眸这一年新能源的发展脉络,以及喧嚣下的不同面孔与表情。

01 新能源汽车:超预期惊喜

2022年,我国新能源汽车一直处于“高热”状态,批发、零售等数据均超预期,新能源汽车的渗透率连续三个月保持在30%以上。

12月9日,中汽协发布月度数据显示,2022年11月,中国新能源汽车产销分别完成76.8万辆和78.6万辆,市场占有率达33.8%。1至11月,新能源汽车产销分别完成625.3万辆和606.7万辆,同比增长均超过100%,市场占有率达到25%。

按中汽协有关负责人的预测,2022年中国新能源车销量为670万辆,2023年中国新能源汽车销量将达900万辆。乘联会则预测新能源汽车全年销量将达到650万辆。

点评:2021年,中国新能源汽车销量仅为352万辆,渗透率为13.4%。2022年年初的预期目标是500万,而后这一数字被更改为600万、650万,实际有望达成670万辆,行业火爆程度可见一斑。这一数字已经超越《新能源汽车产业发展规划(2021~2035年)》中明确的“在2025年新能源汽车市场渗透率达到20%”的目标。当然,随着补贴退坡,2023年的新能源汽车增长态势可能会放缓。

02 走出去:光伏、汽车出海忙

对于新能源行业来说,走出去是2022年最大的共识。

光伏产业自不必多言,中国企业在光伏产业链上已拥有足够强的话语权,虽然遭遇美国的进口政策限制,但出口成绩依然亮眼。2022年1月-10月,海关出口光伏组件约138吉瓦,较去年同期的83吉瓦增长54.85吉瓦,增幅66%。美国反而因为对中国光伏组件的禁令,而导致本地光伏装机量料锐减23%,搬起石头砸了自己的脚。

汽车产业走出去,更是在8月份完成了关键性一跃。今年前8个月,中国累计出口汽车191万辆,超越德国,成为世界第二大汽车出口国。按照1-11月278.5万辆的累计出口量,距离日本也不再遥远。

2022年11月新能源车销量排行

其中,新能源汽车表现强劲,1-11月出口59.3万辆新能源车,同比增长了1倍,占比升至21.3%。其中,欧洲占比最高。据欧洲咨询机构Inovev统计,2020年之前,中国汽车在欧洲注册量仅1万辆左右,2021年暴涨至8万辆,预计2022年可达15万辆,已是欧洲电动车的第二大来源地,仅次于德国。

此外,我国新能源车企开始加速进入东南亚、中东、俄罗斯、南美、亚非等新兴市场。2022年前三季度,出口前十名的国家分别是:比利时、英国、泰国、印度、孟加拉、菲律宾、斯洛文尼亚、法国、澳大利亚和阿联酋。

点评:我国新能源汽车有机会复制光伏产业的出海路径,但也要提防欧美“使绊子”,所以,采取跨国并购、建设海外生产制造基地,设立全国研发中心,未雨绸缪才能走得更稳健。

03 充电桩:赚钱才是硬道理

相比新能源车的狂飙猛进,充电桩领域就显得有点动作缓慢了。

12月9日,中国充电联盟发布的数据显示,2022年11月比10月公共充电桩增加5.1万台。截至2022年11月,我国公共充电桩数量为173.1万台,其中直流73.2万台、交流99.9万台。从2021年12月到2022年11月,月均新增公共充电桩约5.3万台。

截至到11月,2022年1-11月,充电基础设施增量为233.2万台,其中公共充电桩增量同比上涨105.4%。全国充电基础设施累计数量为494.9万台,同比增加107.5%。

从1-11月的数据来看,公共充电桩新增只有53.7万台,连新能源车一个月销量都不及。可见,经历一波跑马圈地后,建桩变得更为谨慎。

点评:限制充电桩快速扩张的问题,主要是行业不盈利,前期重资产投入,且收入来源较为单一,使得回报周期漫长。随着重投入到重运营的转换,像能链智电这样的第三方充电服务商会有更大的机会。特别是光储充、虚拟电厂、储能等新模式,增加了充电服务商的想象空间。

04 风光并网:喜忧参半

一方面光伏、风能等新能源建设快速推进,另一方面消纳仍然是老大难。2022年,喜忧参半。

截至10月底,全国风电装机容量约3.5亿千瓦,同比增长16.6%;太阳能发电装机容量约3.6亿千瓦,同比增长29.2%。但在新能源发电持续增长的同时,并网、价格等成为困扰行业的因素。新能源发电具有波动性、间歇性特征,难以担当主力角色,目前国内多个省份强制要求“配储”,一般按照装机容量15%-30%、时长2-4小时配备储能设施,或是租赁等容量的共享储能设施。

对于新能源电站来说,投资回报周期平均4.5年。如果不能顺利并网,再配上20%的储能,投资成本会增加10%-20%,收益率也会被拉低。

11月28日,国家能源局印发《关于积极推动新能源发电项目应并尽并、能并早并有关工作的通知》。《通知》中提到,各电网企业需在确保电网安全稳定、电力有序供应前提下,按照“应并尽并、能并早并”原则,对具备并网条件的风电、光伏发电项目,保障及时并网,允许分批并网,不得将全容量建成作为并网必要条件。

点评:光伏、风电等新能源发电量占比会进一步提升,绿电并网消纳没有回头路,但要完成这一任务,恐怕还需要储能、新型电力市场等配套体系的完善。

05 储能:还需补课

如果说2021年是储能元年,那么,2022年则进入了短暂爆发增长的阶段。

中国能源研究会专家曾预测:到2030年,风、光等新能源发电量占比将超过20%,2040年达到35%左右,未来占比要达到60%左右。要实现新能源的并网和电力系统的稳定性、安全性,储能是必选项。

2022年,各地政策陆续推出,支持储能产业发展。今年1月和5月,国家发展改革委、国家能源局印发《“十四五”新型储能发展实施方案》《关于进一步推动新型储能参与电力市场和调度运用的通知》,对推动新型储能规模化、产业化、市场化发展作出重要部署。

今年10月下旬,山东提出有序推动分布式新能源参与市场费用分摊,支持新能源配储联合体参与电力市场;11月2日,贵州能源局要求新能源项目按装机量10%、2小时配储,满足调峰需求;11月7日,湖南长沙支持企业利用储能电站降低用电成本,给予0.3元/千瓦时的奖励。11月7日,重庆发布政策征求意见稿,对用户侧储能、独立储能、分布式光储等项目,给予每千瓦时200元容量补贴。

但冰火两重天的现象比较严重。投入成本高、利用率低,参与电力交易市场缺少明确的规则和机制保障,这导致储能项目看起来很美,现实却很残酷。

点评:不管是用户侧储能,还是新能源发电侧配储,都存在商业模式不清晰,参与电力市场调峰调频、峰谷价差套利空间小等市场化不足的问题,2023年要补的课不少,否则必然会稀释参与热情。

06 虚拟电厂:含苞待放

2022年,虚拟电厂概念风声鹊起,虽然仅是个别地区试点,但在资本市场提前火了一把。

Wind数据显示,自年内4月份低点以来,“虚拟电厂”指数最高涨幅达84.21%。似乎,虚拟电厂已经成了新型电力系统的压舱石,拯救电荒,平滑新能源发电,下一个千亿黄金赛道。实际上,当下还仅仅停留在发展早期,远远谈不上担当重任。

在上海、深圳、冀北等几个核心示范点上,国网冀北电力在2022年的表现最为耀眼。11月28日,冀北电力交易平台的新能源交易电量累计突破100亿千瓦时。目前冀北并网新能源装机占比70.5%,新能源成为装机、电量主体。

新能源消纳比例越高,就越需要虚拟电厂的助力。今年8月26日,深圳虚拟电厂管理中心正式揭牌,与36家虚拟电厂聚合商企业签约,并于12月13日接入深圳市的5G基站储能系统,参与需求侧响应、现货市场、辅助服务市场。

点评:虚拟电厂作为一个可控电源,可快速响应指令,保障电网安全,在未来新型电力系统中必不可少。但虚拟电厂真正发挥大作用,取决于多个因素,比如可控负荷、分布式能源和储能的聚合水平,以及依赖于需求侧响应、电力现货市场、辅助服务等机制规则的完善,非一日之功。

07 氢能:路漫漫其修远兮

从热度分布上看,不管是电解水制氢,还是氢燃料电池汽车,2022年都能排到前几位。

从中央到各地政府,也出台了一系列氢能支持政策。2022年3月,国家发改委、国家能源局联合印发《氢能产业发展中长期规划(2021-2035年)》;今年10月,吉林发布“氢动吉林”中长期发展规划,打造中国北方“氢谷”;四川发布《关于推进四川省氢能及燃料电池汽车产业高质量发展的指导意见(征求意见稿)》,到2030年,氢能产业总产值力争达到1000亿元,燃料电池汽车应用规模达8000辆,建成多种类型加氢站80座等......

深圳更是磨刀霍霍。《深圳市氢能产业发展规划(2021-2025年)》提出,到2025年,将形成较完备的氢能产业生态体系,氢能产业规模达500亿元。目前,深圳已有150多家和氢有关的产业链的企业,覆盖了氢气制取、储运、加注、燃料电池关键材料和零部件、膜电极、电堆等产业链环节。

点评:氢能是2022年新能源行业的热门话题,但从绿电制氢、储运、加氢到氢能车、氢燃料电池,在真正商用并具备良好经济性的这条路上,依然路漫漫其修远兮。

08 新型能源体系:先立后破

今年,党的二十大报告指出:“深入推进能源革命,加强煤炭清洁高效利用,加大油气资源勘探开发和增储上产力度,加快规划建设新型能源体系,统筹水电开发和生态保护,积极安全有序发展核电,加强能源产供储销体系建设,确保能源安全。”

新型能源体系成为关注热词,但先立后破是必要条件。目前,我国新能源总装机超过7亿千瓦,以可再生能源替代传统能源是目标,但传统能源逐步退出要建立在新能源安全可靠替代的基础上,要求新能源尽快“立”住,发挥能源保供增供中的作用。

中国工程院院士黄震表示,面向碳中和的能源转型,不仅是能源问题,也不仅是技术问题,它是一个全局性、系统性的问题。这是一个循序渐进的过程,是一个先立后破的过程。

点评:欧洲能源危机就是例证,过快上马光伏、风能等新能源,并关闭传统天然气、煤电发电厂,不考虑两者间的有序衔接,结果碰到黑天鹅,就是电价飞涨,过冬困难,不得不重新上马传统能源,走回头路。

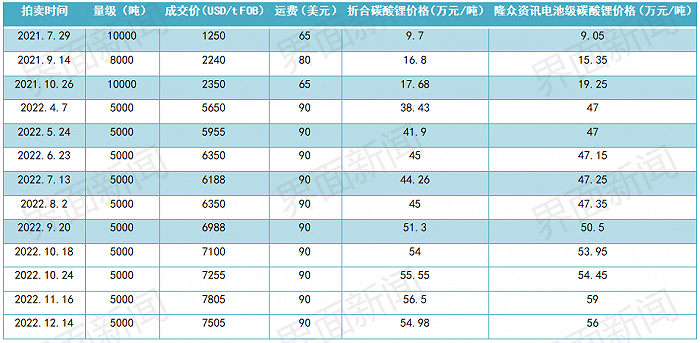

09 硅料、锂矿:价格搅动市场

2022年,在上游原料环节,硅料与锂矿的价格波动,牵动着新能源产业链的神经。

先说硅料,今年以来,硅料价格一度突破33万元/吨,成为全产业链的主要矛盾。在下游光伏装机需求持续增长推动下,硅片尚能通过涨价消化上涨成本,但电池、组件难以承担成本压力。不过,最近硅料如期降价,大潮正悄然退去,虽然拐点出现了,但下游的高景气度决定了,硅料只是“退烧”罢了。

来源:界面

再说锂矿,水涨必然带来船高。中国新能源汽车的快速放量,让锂电上游的锂矿始终处于“高烧”状态。2022年初电池级碳酸锂价格约为28万元/吨,到了3月末,报价突破50万元/吨,随后在11月,一举突破60万元/吨大关。进入12月,价格有所回落。面对上游原材料的疯狂涨价,最难受的还是整车企业。

其中不乏恶意炒作行为。11月18日,工信部、国家市场监督管理总局发布《关于做好锂离子电池产业链供应链协同稳定发展工作的通知》,要求各地市场监管部门严查锂电上下游囤积居奇、哄抬价格等行为,维护市场秩序。

点评:不管是硅料,还是锂矿,价格涨跌的根源都源于供需错配。好的消息是,下游的光伏产业与新能源车都处于高增长通道,有足够的承接能力。相信,价格的短期波动,市场有能力完成自我调节。

10 新型电力系统:道阻且长

2022年的新能源有两大核心主线,一是电气化,二是低碳化。其中,新型电力系统是完成能源转型的重要支撑,围绕着这一话题的讨论不绝于耳。

2022年2月10日,国家发改委、国家能源局联合下发《关于完善能源绿色低碳转型体制机制和政策措施的意见》,意见指出,加强新型电力系统的顶层设计、制定新型电力系统发展战略和总体规划、研究制定新型电力系统相关标准,鼓励各类企业等主体积极参与新型电力系统建设。加快建设全国统一电力市场体系,统筹推进电力中长期、现货和辅助服务交易,培育多元化电力市场主体,成为当务之急。

今年5月,国家电网新型电力系统科技攻关行动计划确定了十大重点科技项目,安排研发投资2亿元,汇聚高等院校、发电企业、新能源企业等16家外部创新资源,合力推进新型电力系统建设的技术攻关。

点评:新型电力系统的构建,涉及到新能源消纳,又为储能、虚拟电厂、微电网、分布式能源等新主体拓宽参与空间,具备新结构、新业态、新技术、新机制的四大特征。但它不仅仅是打补丁那么简单,而是颠覆式的重构。

评论