文|市值观察 泰罗

编辑|小市妹

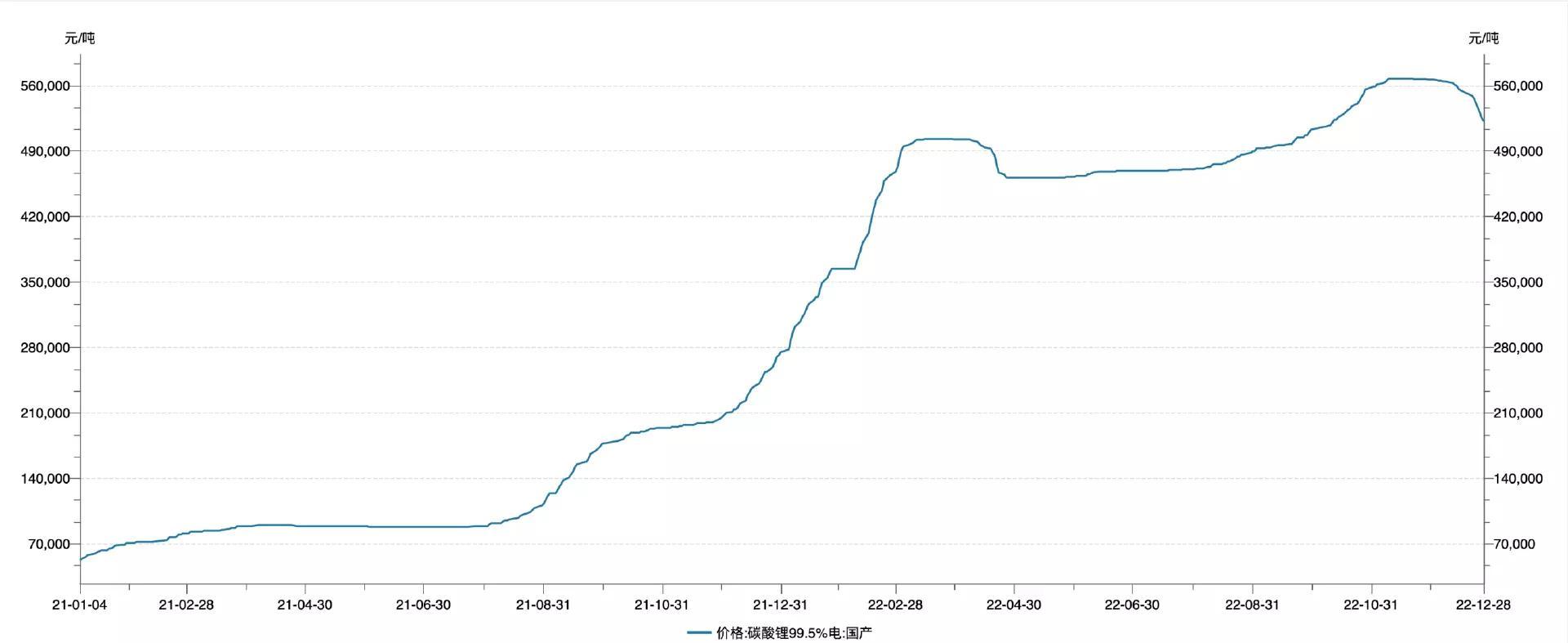

锂的价格猛冲终于止住了。

目前国内碳酸锂价格跌势明显加快,根据上海钢联的数据,12月28日电池级碳酸锂下跌0.45万元/吨至53.25万元/吨,近三个交易日累计下跌1.4万元/吨。

在刚刚过去的11月,电池级碳酸锂价格一度逼近60万元/吨大关

无疑,这种非理性的繁荣恐怕已很难再持续下去。

复盘这一轮锂的“疯牛”市,供需失衡与周期错配是根本原因。

2015年之前,全球锂价基本维持在4万元左右。随后新能源车放量,锂需求大增,推动价格大幅走高,进而带动Pilbara、Altura等主要锂矿扩产。

2018年,供给的提升再一次把锂价打回十年前,致使很大高成本矿山被迫退出牌桌。其中Bald Hill破产,Wodgina被雅宝收购,随后停产维护,Altura也被Pilbara收购。

就在锂供给不断收缩的同时,新能源汽车却迎来大爆发,整个产业链的扩张热情被彻底点燃,特别是在中国。

2020年,国内正极材料出货量只有50万吨,但是到了2021年,这一数据直接飙升到111万吨,产能更是高达170万吨。

问题在于,中游制造和上游矿山的扩产周期并不同步。

国际能源署曾做过统计,澳大利亚的锂辉石矿山从发现到投产大约需要4年的时间,南美盐湖则需要7年。相比之下,正极材料的产能建设周期非常短,仅需1年左右。

这种情况在光伏产业已经有过预演,下游组件在短时间内完成高速扩张,但硅料却并未跟上,致使后者的价格涨到了天际。放到新能源车产业,这种由周期错配引发的供应链失衡问题有过之而无不及。

2021年,碳酸锂涨价幅度高达430%以上。进入2022年,局面进一步失控,碳酸锂价格从年初的28万/吨最高涨至超50万/元吨,在短短三个月的时间里又翻了近乎一倍。

一辆电动车大概平均需要30-50kg碳酸锂,如此算来,今年仅锂一种材料就给电动车带来了上万元的单车成本负担,更别提钴和镍也已经涨疯了。

更大的问题是,现在行情似乎并没有要反转的意思。

2022Q2,锂精矿长协价再度走高,其中MtCattlin长协价指引达到5000美元/吨CIF,Pilbara也预计锂精矿价格将进一步走高。

事实上,行情发展到如今这样的局面,已不单单是供需失衡所造成的,背后总有一些推波助澜的力量存在。这一点,产业界或多或少都有所感知。

蔚来李斌在2021年财报电话会上公开表示,公司已对上游材料从矿产开始到各个环节进行了非常细致的调查,结论是,这一轮的碳酸锂的涨价所隐藏的投机性因素很大。

在今天这样一个资本高度发达的时代,商品的价格很多时候并不是完全由供需决定的,而是被赋予了很强的金融投机属性。

今年5月24日,作为澳洲最大锂矿商的Pilbara以5955美元/吨FOB的价格拍卖了5000吨锂精矿石,这已经是公司自去年以来的第5次拍卖。同样的道理,这种散单拍卖根本不代表市场的真实供需,今年四月,锂精矿主流价格大约是3100美元/吨,远远低于Pilbara的拍卖价格。

从根本上说,这种行为更像是锂矿商在故意制造噱头渲染气氛,为接下来的涨价造势。包括最近拍卖的斯诺威矿,尽管本身对整个锂资源市场扰动不大,但信息所传递出的信号却是一种巨大的冲击。

长期来看,当下这种非理性繁荣很难持续,因为纯粹从市场供需角度出发,全球并不缺锂资源。

根据美国地质调查局的最新数据,2021年,全球已探明锂资源储量为2200万吨金属锂当量,对应1.17亿吨碳酸锂当量。作为对比,2020年全球锂需求仅为33万吨碳酸锂当量,根据光大证券的预测,到2025年,即便新能源车大量普及,这一数据也只有124万吨。

也就是说,目前已探明的锂资源可以开发上百年。

上游锂矿企业赚的盆满钵满。赣锋锂业、天齐锂业三季度营收增速分别为291%、536%,净利润增速更是分别高达498%、2916%。

成本上升总要有人承担,要么产业吃进去,要么转嫁给消费者。

今年以来,几乎所有新能源车企业都发布了涨价通知,但消费者似乎并不想为此买单。

芯片短缺,锂电材料价格疯涨,汽车产业当下所面临的挑战前所未有。

但趋势延续的同时也在积累着否定自身的力量,一旦成本超过车企和消费者的承受范围,那么终端的冷却自然也会反作用上游,降低需求和价格。

疯狂的锂,是时候降降温了。

评论