文|侃科技

爱奇艺会员又涨价了。

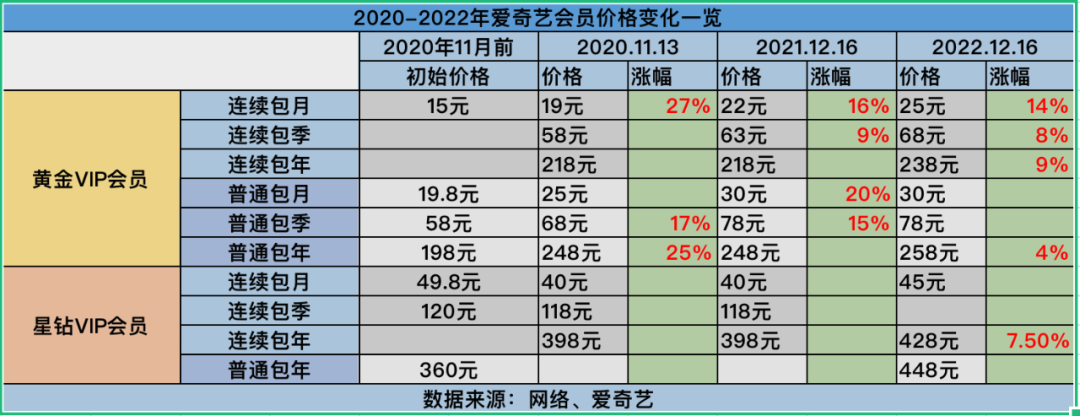

这已经是2020年以来的第三次提价,保持着每年一次的节奏。此轮提价的涨幅额度从3元到20元不等,但对比三年前,黄金VIP会员的连续包月涨幅已高达67%。

虽然知道会招致用户的不满,但爱奇艺看了一眼自己的财报,还是含泪把价涨了。

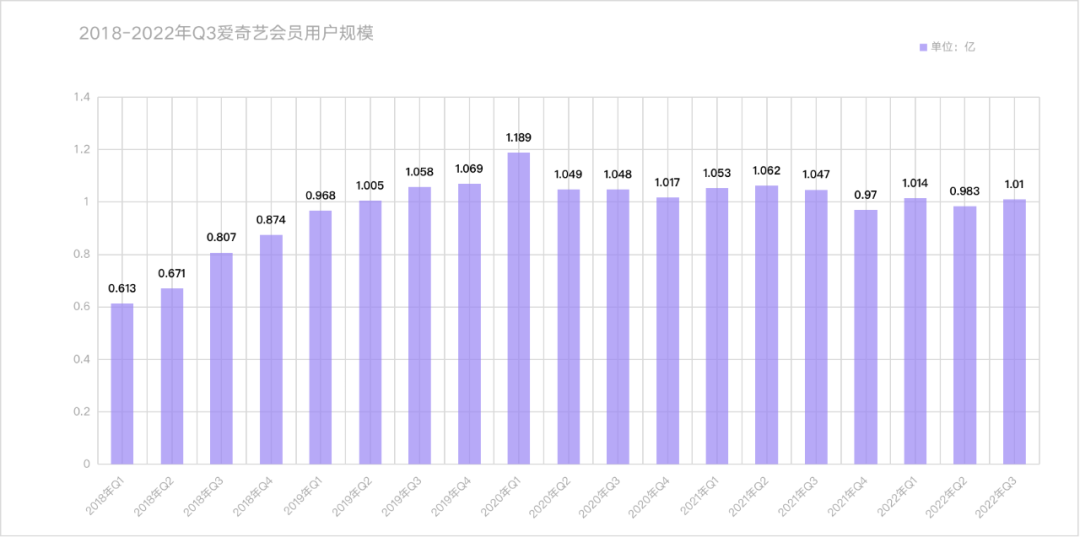

2022年Q3,爱奇艺营收同比下滑2%至75亿,会员服务和在线广告分别贡献了42亿和12亿营收,同比下降2%和25%。会员规模为1.01亿,环比和同比都出现了微涨,但仍未超过2020年Q1的1.189亿高点。

净亏损由17亿元下降到3.956亿元,但报告期内爱奇艺的三费及研发也在同步大幅缩减:销售、总务和行政支出9.803亿元,同比降21%;研发支出4.759亿元,同比降30%。

作为网络视频行业为数不多的价值研究样本,爱奇艺的问题几乎可以等同于整个行业的问题:想赚钱,除了会员涨价,就没别的办法了吗?1

想要回答上述问题,就要先回答另一个问题:视频网站的会员规模为什么涨不动了?

以爱奇艺为例,其会员用户数在2020年Q1达到瓶颈后便开始走低,徘徊在1亿左右,甚至去年Q4一度跌回到2019年的水平。腾讯视频和优酷的会员规模也是类似的路径,三家难得在一件事上有如此高的默契。

然而,默契高并不是因为三家不想,而是不能。

首先,前期在吸引用户上做过突出贡献的会员「拼车机制」开始反噬。

Netflix早年发明的会员密码共享也被爱奇艺copy了过来,简单说就是当时Netflix允许一个高级套餐会员在4台设备上同时观看,一个账户可以覆盖4个家庭,辐射十几个人。

这对初期的用户增长简直就是神器,但这种模式的弊端就是,严重阻碍后期的会员增长。

Netflix在北美的会员数其实2018年就达到了6500万,但增长一直乏力,直到2022年才增至7500万。而由于「拼车机制」,Netflix在北美的会员渗透率也触到了天花板。平均每个账户覆盖4个观众,7500万订户足够覆盖3亿人,而美国和加拿大的总人口还不到3.7亿。

上述问题也同样适用于国内的视频网站。比如知乎上有人提到优酷会员可以给4个人使用,这四个人又能覆盖2-3个观众。

粗略计算可知,平均一个会员可覆盖15个观众,这对视频网站来说就是不小的损失。于是视频网站开始限制「密码共享」,比如爱奇艺就规定了严格的终端个数。

其次,内容储备无法匹配对应的会员规模。

视频网站主要靠两类内容吸引用户:长尾经典和平台独家,前者主要负责会员粘性,后者则负责拉新。

简单来说就是当独家内容吸引用户成为会员后,长尾内容就负责维系这些会员,增加续费率。

问题恰恰也出现在这。一是追完独家内容的会员可能会有长尾内容的需求,但因为这些内容版权分散,无法在同一平台观看,于是不再续费。再者这些内容也有替代性,在电商平台上只要1块钱就能看全集的高清资源,性价比远超一个月30元的网站会员。

二是视频网站也要承受独家内容高昂的制作成本。2018年-2020年,Netflix新增会员2862万、2783万和3657万,对应支出的内容成本高达120亿美元、175亿美元、136亿美元。

但是,为了拉新视频网站就必须不断投入内容制作,一旦停止则会陷入倒退。

比如爱奇艺2018年、2019年的内容成本为211亿、222亿,对应的会员规模为8640万、1.069亿,而2020年内容成本减少至208万,会员也同步倒退至1.017亿。

由此衍生出的一个现象是,内容成本持续走高,新会员的获取成本也会越高,因为随着内容池的不断扩增,导致用户的口味也会越来越刁。

而当新会员的获取成本超过其贡献的收入后(前提是会员价格不会无休止的提高),这个生意就不划算了,视频网站也就要减少内容投入。

爱奇艺在2020年达到会员瓶颈后,就开始降低内容投入,2021年同比降低1%至207亿,今年前三季度进一步下降20%至126亿元。

这也表现在剧集的上新供应上,据云合数据,今年前三季度,爱奇艺、腾讯视频、优酷分别上新国产连续剧39部、33部和22部,同比减少7部、10部和14部。

减少内容投入的影响虽然短期内不会影响会员数,但会在未来三到四个季度后出现负面反馈。案例就是优酷2013年Q4通过减少内容投入实现了季度盈利,但却从行业第一名跌到了第三名直至2年后卖身阿里。2

当下的爱奇艺似乎在重蹈优酷的覆辙,减少内容投入控制成本,争取财务数字健康。但一个老生常谈的问题是,什么原因造成了爱奇艺今天的困境?

梳理爱奇艺过去四年的广告及会员服务营收发现,2018年-2022年Q3,两大营收已经从对等变成了一边倒。2022年Q3,爱奇艺实现会员服务营收42亿元,而广告服务则只有12亿元,为四年前的二分之一。

长远看视频网站的主要盈利手段一定是会员服务,而之所以有会员、广告左右互搏的情况出现,与中文互联网从免费兴起有直接关联。

广告与会员天生对立,致使收入必然是一高一低。从2018年Q3开始,爱奇艺会员收入超过广告收入,后者增速也逐渐降低。

同时,广告商想要覆盖的高净值用户,恰恰被会员的屏蔽广告服务挡在了门外。也就是说,在爱奇艺投放广告的价值在降低。

为此,爱奇艺也想过曲线救国,利用中插、冠名、后期植入等方式提升广告价值。这在爱奇艺会员服务协议中也明确标明:

这种广告形式明显会招致用户的不满,爱奇艺自身也要面对由此带来的连锁反应:会员体验下降,会员续费率和新会员拉新率也会随之下降。

至此,一个矛盾的问题就摆在爱奇艺面前:广告营收上不去、会员营收伤不起。

尚未实现大规模盈利的爱奇艺,内容投入与用户增速之间尚未形成稳态正循环,即使其严格控制内容支出增长,也不敢降低到安全线以下,意味着其相应的现金缺口仍会扩大。

截至2022年Q3,爱奇艺持有的现金类资产合计50.47亿元,并且还有高达87.29%的负债。

其中,爱奇艺短期需偿还负债合计124.60亿元,占比最高的是持有人可要求公司2023年4月1日进行赎回的可转换高级票据79.55亿元。

而爱奇艺最近一次融资是今年3月从百度等投资机构私募到的2.85亿美元,填不上79.55亿的窟窿。

但对于爱奇艺而言,虽然会员和广告营收倒退回四年前(2018年Q3为53亿,2022年同期为54亿),单用4年时间将观众变为用户,并培养了一定的付费习惯,这才是胜利。

不过正如上文所言,爱奇艺仍要进行新的内容投入才能维系胜利,否则用户随时变为观众投入别家怀抱。3

如果从长远考虑,提价也未必是爱奇艺最有效的盈利手段。并且提价这种容易招致市场反噬的商业行为,也并非没有风险。

Netflix的财报和股价证明,只要会员价格上涨1-2美元,就能立刻令消费水平较低的观众弃用会员转投对手怀抱。

爱奇艺也没有只用提价这一招,裁员、优化,三费及研发都出现了大幅度缩减,这些只能见到短期效果的成本压缩手段,像极了2013年的优酷。

当然有了优酷在前,爱奇艺也能汲取一些经验和教训。于是,在上述手段之外,爱奇艺又拿出了「四把刀」:

1、提升短剧内容占比;

2、更多中长尾内容参与联播,共摊版权成本;

3、演员、嘉宾成本仍有下降空间;

4、裁撤效率低下的内容生产部门。

显然为了整体盈利,爱奇艺如履薄冰。既要保持一定的竞争优势,又要控制成本。这种从内部调整内容供给结构的做法,核心目的就是提升内容的ROI。

困难也不是没有,比如短剧的量虽然上去了,但质仍有待提高,能够真正出圈的作品仍占少数。再比如裁撤工作室也会加速人才流失,严重时或将导致内容供给失调。

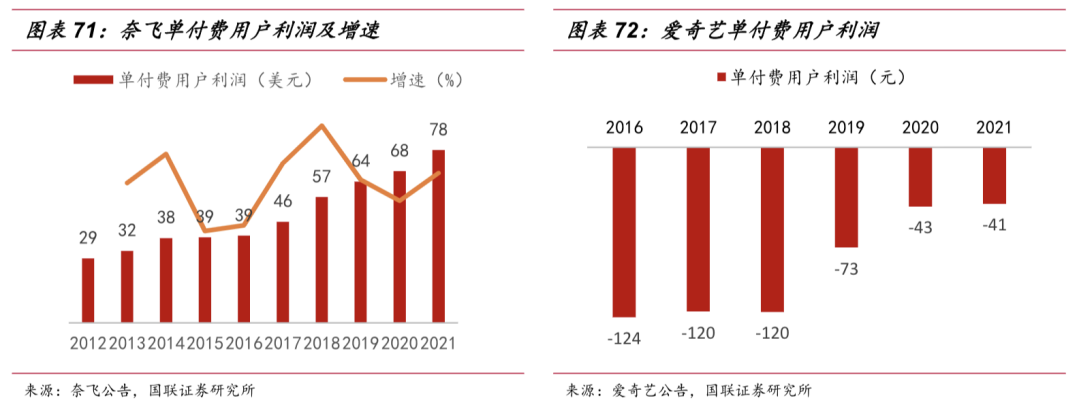

不过,上述这些手段仍是当前爱奇艺不得不做的取舍。国联证券在一份行业深度研究报告中分析,爱奇艺想要大规模盈利,仍要依靠流媒体业务的规模效应:

当平台的内容库规模达到一定阈值后,已有内容已经能够满足用户的大部分需求,因此视频网站只需再投入较少的资源便能获取更多的用户,推动获取单用户所需内容成本边际降低,盈利能力逐渐增强。

随着用户增长,Netflix的单付费用户利润就从2013年的32美元增至2021年的78美元。

相较而言,爱奇艺流媒体业务的定价较低、成本较高、用户规模有限,因此单付费用户利润还没走出持续亏损的阴影。不过,随着自制内容占比提升、以及提价推升用户付费水平,爱奇艺的亏损状况已得到逐步缓解。4

相比前几年还偶尔传出视频网站大合并的消息,最近几年就连券商都乖乖的承认,市场不会由一到两家平台垄断,而是由几家巨头构成。

多竞争的优势就在于,一些产业层面的利好能均分给所有玩家。

比如无法预测的内容趋势,多元且多变的观众口味导致内容平台事先几乎无法预判什么样的内容会受到欢迎,因此也难以形成内容上的完全垄断,爆款内容的不可预测性给予各个平台形成差异化的机会。

同时,巨额成本也在制约着内容平台形成高度垄断。整个行业的巨大资金投入需求,单一公司很难满足,也无法保证盈利。

但另一方面,视频行业的规模效应会体现在内容IP复制层面,例如电视剧/电影的续集系列、综N代系列,以及同样的内容抵达更多用户后单位成本将下降,阻止了竞争分散的状态。

除此以外还有一个隐形的产业福利是,国内流媒体市场没有迪士尼、苹果和亚马逊这样的野蛮人敲门。

归根结底,类似爱奇艺这样的视频网站无论是节流也好,改造也罢,最终要打造的是内容的工业化生产能力,这意味着它要将难以预料的内容趋势尽可能量化,然后用严苛的标准去抠每一个链条的利润。

套用《让子弹飞》中汤师爷对张麻子的一句话:「赚钱嘛,不寒碜」。

参考资料:

[1] 会员数破亿,视频网站的悲壮里程碑,毛琳Michael

[2] 视频网站,不再是好生意,极客公园

[3] 爱奇艺离职潮升温,工作室冗余成裁员主因?,北京海证

[4] 中美长视频平台差异对比:内容、用户、全球化,国联证券

[5] 爱奇艺:优质内容价值体现 债务压力为市场主要担忧,中金公司

[6] 视频产业深度报告(上):长视频市场竞争缓和,中视频社区价值凸显,中银国际

[7] “爱奇艺”12亿美元可转债拟重组,违约或触发百度境外债加速到期,小债看市

评论