文|数智界 张择瑞

编辑|嘉辛

用一个词来描述2022年的云计算行业,“向实”是一个较为贴切的说法。

年初,“东数西算”工程正式全面启动,表面上看是算力资源的跨域调配,但更深层次上,也是一次更加广泛的基础设施布局,目的是服务于实体经济更好地走向数字化。

稍晚一些,钉钉宣布了“全面PaaS化”,京东云首发了数智供应链,云计算也进一步在金融、新能源汽车等多个行业遍地开花,等等。

2022年,云计算无论是在需求侧还是供给侧,都呈现出了同样的发展趋势:正在从基础资源层向云平台、云应用延伸。

当然,当我们回顾这过去的一年,云计算领域发生的变化,又不仅仅限于此。

比如2022年依然是充满着不确定性的一年,过去习惯了追求规模的互联网云厂商,统一开始降本增效;比如行业里多了新的竞争力量,快手也加入了云的战场,京东云也开始发力。

那么,有哪些变化是今年最值得关注的?这些变化又隐藏着哪些趋势?数智界选取了以下几点。

01 格局之变:激进的运营商云和重压下的大厂云

2022年,运营商云和互联网云厂商,呈现出了不同的走势。

根据IDC发布的《中国公有云服务市场(2022上半年)跟踪》报告,中国电信天翼云市场份额相比2021年下半年提升了0.7个百分点,达到了11.0%,并且超过腾讯,仅次于阿里、华为,位列第三。

上半年,天翼云的收入达到了280.82亿元,同比增长了100.8%,半年度的收入,已经超过了2021年全年的收入。

再来看移动云,今年上半年,移动云收入达到234亿元,同比增长了103.6%,近三年市场规模实现了10倍增长、年复合增长率超过了200%。

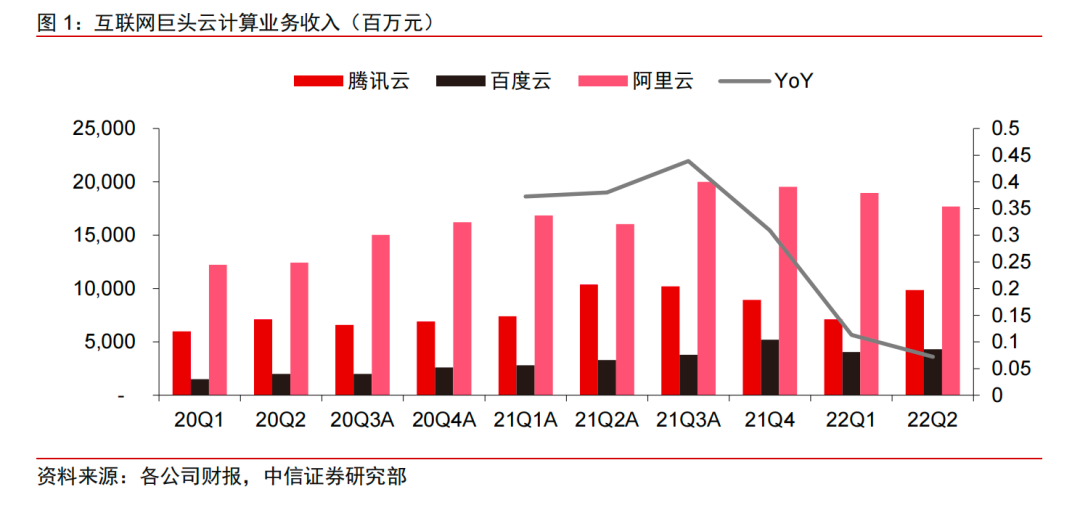

反观互联网云厂商,收入增速却出现了大幅回落的情况。以BAT三家为例,2022年二季度,三家合计收入增速不足10%。

为什么同样是做云,运营商云和互联网云厂商的云,却呈现出了全然不同的走势?

原因在于,互联网客户的上云需求逐渐趋于稳定,非互联网客户的上云需求开始释放。

过去数年,云计算的发展与渗透,最先是在与云计算需求密切相关的电商、网络视频、游戏等行业。

而阿里、腾讯等头部云厂商,也充分享受到了互联网与泛科技公司高速发展的红利,能够在自身的优势领域出发实现快速增长,比如阿里的电商、腾讯的游戏。

再者,阿里云、华为云等还有先发优势。

但是,随着互联网企业的上云渗透率逐渐走高,在互联网相关行业主要的运营模式、技术能力基本走向成熟的情况下,在没有新的商业模式与技术的大幅变革前,互联网客户在云与IT相关的开支上,也将逐步从扩张期走向稳定阶段。

中信证券在一份研报中就指出,经过前期的高速发展与扩张后,互联网在国内云计算中的占比开始逐步回落。在IaaS与PaaS中的比重从2018年的接近50%回落至2020年的40%左右。

参照更成熟的北美云计算市场的经验,接下来,传统企业将成为市场增长的主要驱动力——从埃森哲公布的收入结构来看,北美云计算市场,泛科技企业的比重仅在20%左右。

当上云的主角变成传统企业,运营商云会展现出更大的优势。

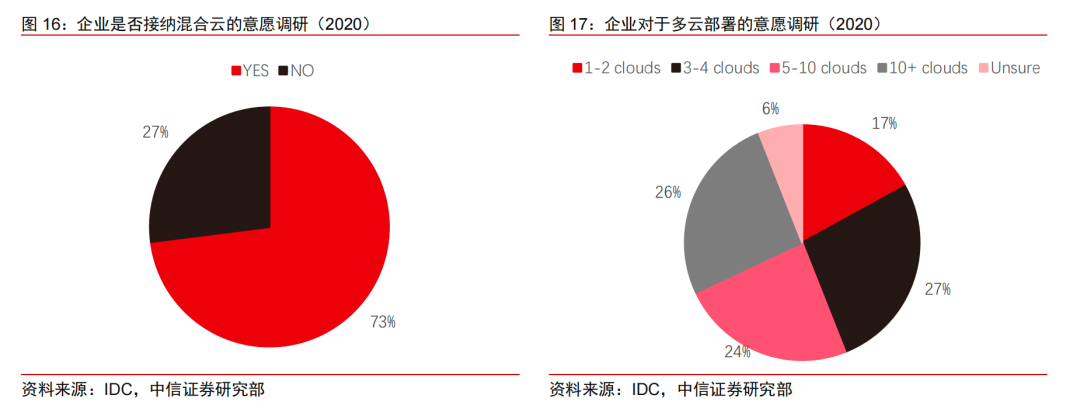

一方面,处于对既有IT系统保护、数据安全考虑等,传统企业往往更加倾向于折中的技术路线,更倾向于混合云。相较于单一的公有云或私有云环境,混合云的部署架构更能满足企业核心业务系统实现平稳过渡、负载的弹性伸缩以及容灾等要求。

IDC在2020年的一则调研显示,73%的受访企业认为云原生技术的部署与运行环境从单一云环境向混合云、多云环境演进。

另一方面,泛政企客户在上云时必须考虑到两点,第一是合规要求,第二是成本要求。这类型客户在上云路径上会比混合云模式更加复杂。

基于以上两点,运营商云在接下来的云计算市场中,在IaaS层的增速预计将持续下去,市场份额也会持续走高。

早在2017年,中国联通信息化和电子商务事业部数据中心副总经理、总架构师范济安在一次大会上就曾表示,在公有云市场上,事实上运营商已经失去了机会。

但他补充称,这并不意味着运营商不能在企业私有云市场、在政府云的市场有所作为——运营商有庞大的客户基础以及强大的市场影响力。

02 趋势之变:向上PaaS化,供给向平台/应用侧延伸

换句话说,to C场景下,将商品与商品、产品与产品区隔开来的。

基于传统行业与互联网行业不同的上云路径,云厂商想要进一步提高增量空间,该如何做?

艾瑞咨询在研报中指出,云厂商需要做到三点:

在服务模式上,需要由互联网思维转化为更切合传统行业习惯的服务模式;在业务模式上,要以业务场景为切入点,以业务目标为出发点构建完整的解决方案;在渠道触达上,要发挥合作伙伴、生态伙伴的力量,实现对传统行业用户的直接渗透与间接影响。

我们看到,在过去的一年里,阿里云、腾讯云、百度智能云,或多或少,都是沿着这三条路线在走。

年初的2022年发布会上,钉钉宣布了它对边界明确的思考:钉钉只做一件事,全面PaaS化。

“钉钉只做基础能力平台,保持协同办公和应用开发平台的定位不变,继续战略投入做文档、音视频、项目、会议等基础产品,其他的都交给生态做,包括行业解决方案,人财物产供销研等通用应用,并将硬件全面生态化。”钉钉如此表示。

讨论钉钉的PaaS化之前,需要明确,在阿里云生态中,钉钉是一个关键角色。

2020年“云钉一体”战略出台后,钉钉就已经是阿里云的“中间平台”了,它下连云计算基础设施、上连企业关键应用,既是企业级的协同办公平台,也是企业级的应用开发平台。

从行业视角来看,钉钉的全面PaaS化,既有现实因素——IaaS的增速开始明显放缓且来自运营商云的压力在变大,也符合云计算市场的发展趋势——传统企业的数字化转型更加复杂,要求也更高,企业客户对云的需求,也在向平台、应用侧延伸。

全面PaaS化后,对钉钉而言有两个优势:

第一个优势是,钉钉能够依靠PaaS层的平台能力和SaaS层的应用生态,进一步带动企业客户的用云量;

第二个优势是,钉钉首先是一个企业级的协同办公平台,它可以首先承载起传统企业客户在组织数字化/业务数字化方面的需求,引导企业先上钉、再上云。

百度智能云大体上也沿用了类似的思路。

2022年智能经济高峰论坛上,百度智能云公布了全新的战略“云智一体,深入产业”及“云智一体3.0”架构。

3.0架构是从行业核心场景切入,通过打造行业标杆应用,带动和沉淀AI PaaS层和AI IaaS层的能力,打造高性价比的异构算力和高效的AI开发运行能力,进而向上可以优化已有应用、孵化新应用,向下改造数字底座,使基础云更适合AI应用,形成螺旋上升、不断进化的效果。

03 方向之变:深入产业成为共识,拥抱新兴产业

2022年,我们看到,几乎市面上所有主流的云厂商都在反复强调一个观点:要更懂产业、深入产业。

在这一层面,于阿里云而言,无论是钉钉的全面PaaS化,还是钉钉酷应用的推出,抑或是后来成立的数据智能公司瓴羊,都是为了帮助企业解决数字化转型中的实际问题的。

这本身既是深入产业的一种手段,也是深入产业的目的所在。

百度智能云不必多提,“深入产业”明确成为战略的一部分。

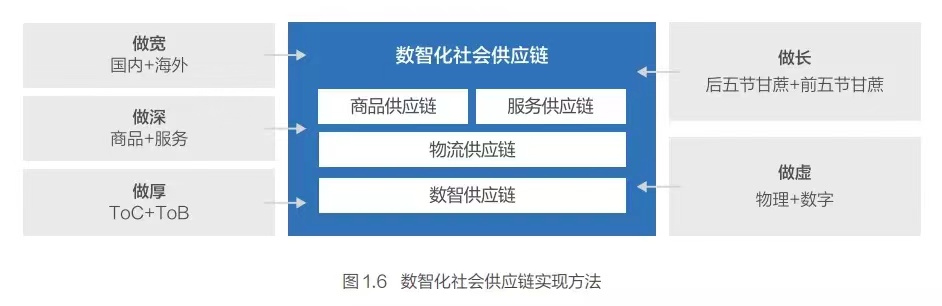

京东云在年中召开的京东云峰会上,首发了数智供应链全景图,重点提出要全面开放数智供应链生态,共建全球一朵云,为数智供应链铸造坚实的技术底座。

这背后,同样是深入产业,只不过,京东云走了一条差异化的路径,深入到不同产业的供应链中去。

京东集团副总裁、京东云事业群总裁高礼强此前曾称,“我们经常讲十节甘蔗,后五节是典型的消费级的供应链,主要是围绕消费者体验,提高效率来做的。但是由于京东现在已经成为大量品牌制造商的供应链合作伙伴,需要准确传递需求侧的消费者需求,给到品牌的企业去做生产制造,要提升的是产业供应链效率。”

他补充道,京东在做的事,一方面是要提升消费供应链的效率,另一方面则是要向前延伸,从产品的创意到生产制造,再到定价等环节,打通前五节的产业供应链的效率,最终形成数智化的社会供应链。

我们也看到,在深入产业之外,云厂商在某些领域也加快了布局节奏,加大了布局力度。比如汽车云。

自2021年起,百度、腾讯、华为、阿里、字节跳动,这几家中国主流的云计算厂商,开始在汽车云赛道加大布局。

去年6月,字节跳动推出云服务品牌火山引擎,面向企业提供数字服务。同一时间里,字节跳动被曝推出汽车云业务,有媒体称,字节跳动从亚马逊和京东云等公司招募人员,负责推进项目;

去年底,华为云发布“汽车行业整体服务策略”,聚焦云原生基础设施、数字化转型咨询、数字化研发、数字化生产&供应链、数字化营销、数字化出行这六大解决方案;

今年6月,腾讯云进一步做出调整,公布了“车云一体”的战略规划,发布了专为智能汽车行业定制的一站式云解决方案“腾讯智能汽车云”、以及覆盖云管端全方位的“腾讯一体化汽车安全方案”;

今年9月,百度智能云首次发布汽车云,从车企集团云、网联云、供应链协同云,三个层次深入汽车制造行业的数字化升级,解决汽车行业生产、自动驾驶测试、供应链管理三大数字化应用难题;

再到11月初的云栖大会上,阿里云也正式公布了“汽车云”,包含自动驾驶云、智造云、营销云。

04 姿态之变:降本增效成为常态,利润比规模更重要

最直接的体现,是最近这几家公司决策层的严厉表态。

在《腾讯云向后退了一步》一文中,我们写道,今年以来,腾讯云业务层面的一个关键变化是,从集成方转变成为了愿意被集成。

腾讯云的具体动作包括两个:

第一,今年6月份,腾讯云成立了智慧运营商部门,这是CSIG专门面向电信运营商新设立的部门,一方面向运营商提供产品,另一方面,也与运营商合作,通过运营商向行业客户售卖腾讯云的产品。仅仅一个月后,CSIG在7月12日又对组织架构进行了一次升级,新成立了政企业务线。

第二,前段时间,在腾讯数字生态大会数智运营商专场论坛上,腾讯云首次亮相了智慧运营商部门,并推出了面向运营商的行业品牌腾讯云WeTele。

这两个动作,直接服务于腾讯云进行姿态调整后的新角色——被集成方。

12月15日,腾讯以“降本增效”为主题的内部员工大会上,马化腾正式定调,对CSIG放弃集成商角色,转而做自研产品被集成的战略,马化腾表示全力支持。

“不要被人家奚落两句,说你这个云是不是被华为给超过了,你才老三了(你就忍不住)。”马化腾表示,过去三年,CSIG做了很多冲量的事情,追求做前端集成,追求大数字营收。他说,汤道生之前并不想这样做,但腾讯经常被市场份额和舆论的大势裹挟,被迫做总包去拿市场份额。

只是这显然与腾讯现在降本增效的主旋律不相符。因为虽然做集成商在名义上的数字很好看,但很多都是毛损毛亏的业务,“这实际上是没用的”。

也就是说,接下来,腾讯云要放弃所谓的对市场份额的争夺,追求更有质量的、能实打实带来利润的增长。

而就在今天,阿里云也迎来了一则人事调整。

张建峰不再担任阿里云智能总裁,张勇将兼任阿里云智能总裁,并直接分管钉钉,周靖人将担任阿里云智能CTO。

张勇亲自挂帅阿里云,仅这一点就足够说明,阿里云未来将承担其阿里巴巴更重要的增长重任。

还有一点值得注意的是,阿里的关键词从2022年的“定”,变成了2023的“进”。

全员信中,张勇表示,阿里更加确信,唯有发展才是硬道理,才能解决今天碰到的很多问题。他强调,2023年是阿里由战略定力转向抓住发展时机的关键年份,所有阿里人要用进取之心,集奋进之力。

从财务数据来看,过去一年,阿里云挑战重重。

从2021年Q4开始,阿里云的营收增速开始放缓,今年三季度,阿里云的营收增速只有4%,首次跌至个位数。在集团层面,降本增效也是过去一年的关键词。

36氪报道指出,早在2021年末,阿里云便有传出换帅传言,内部有声音表示“行癫过于注重产品技术整合,但对一线客户场景业务了解程度不够。”

现在,阿里云的最新换帅透露出了一个强烈信号:阿里云要承担起更重要的使命。这也要求,接下来,阿里云不能只看规模,也到了要贡献更多利润的时候。

评论