文|新消费财研社

作为家喻户晓的国民老品牌,旺旺是无数80,90后人的童年回忆。

然而,随着市场的更新迭代,一众实力强劲的新食品品牌崛起,并获得了巨大的成功。与此同时消费者在产品选择方面更加多样化,而作为儿时回忆的旺旺却似乎并没有跟上时代的脚步,被后来者“拍在了沙滩上”。

近日,旺旺更是因“发布虚假广告”一事再度登上热搜,重新进入了人们的视野。

旺旺营销再“翻车”,多次因虚假宣传被罚

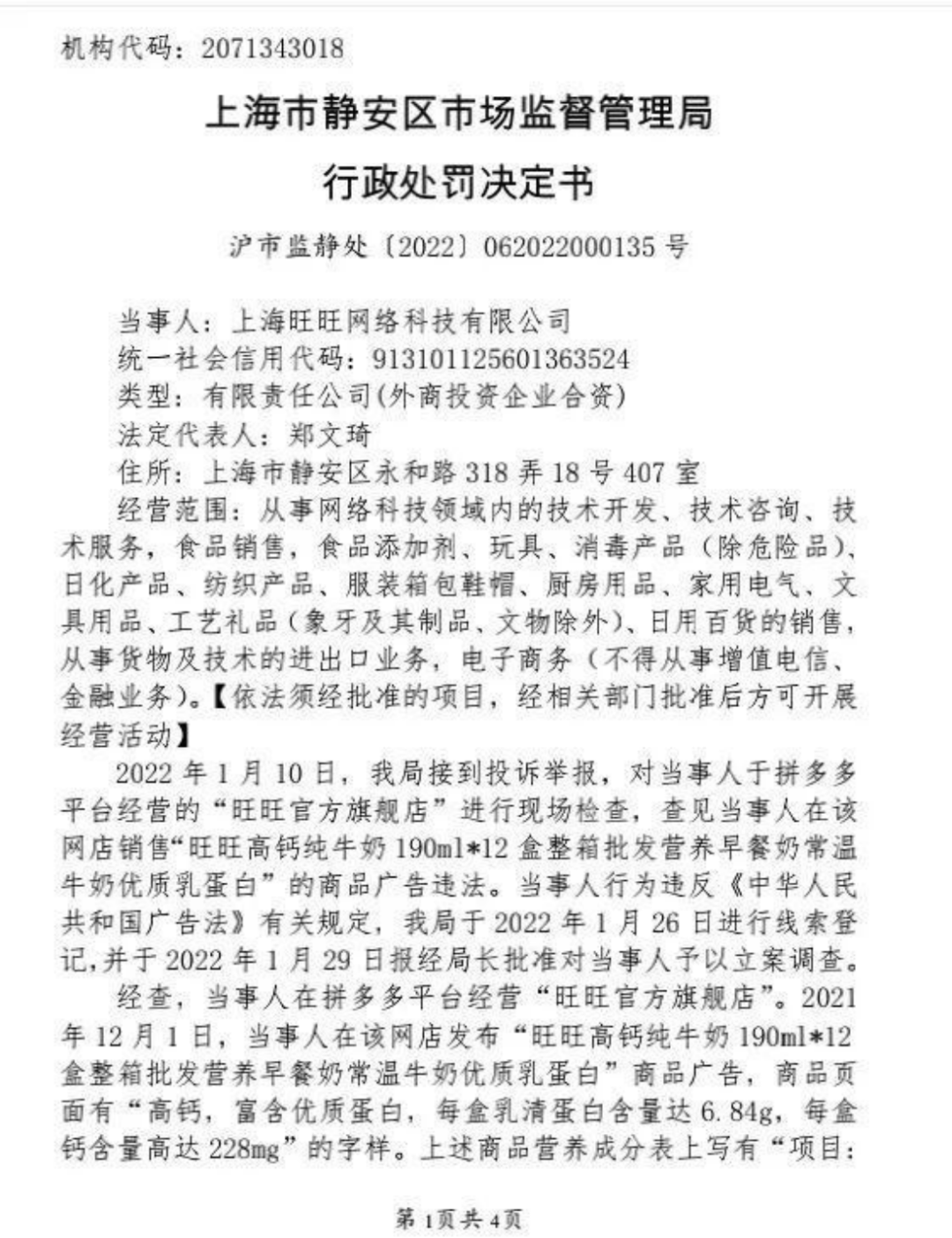

新消费财研社在上海市市场监督管理局网站获悉,上海旺旺网络科技有限公司因发布虚假广告被罚款1.53万元。

行政处罚决定书显示,当事人在拼多多平台上经营的“旺旺官方旗舰店”发布“旺旺高钙纯牛奶190mL*12盒整箱批发营养早餐奶常温牛奶优质乳蛋白”商品广告,商品页面有“高钙,富含优质蛋白,每盒乳清蛋白含量达6.84g,每盒钙含量高达228mg”的字样。

同时,商品营养成分表上显示“蛋白质每100mL含有3.6g,营养素参考值%6%”。

根据《中华人民共和国食品安全国家标准预包装食品营养标签通则(GB28050-2011)》“附录A食品标签营养素参考值(NRV)及其使用方法”,计算得出上述商品实际每100ml中蛋白质NRV%为5.95%,低于《中华人民共和国食品安全国家标准预包装食品营养标签通则(GB28050-2011)》“蛋白质含量:每100g的含量≥20%NRV、每100mL的含量≥10%NRV或者每420kJ的含量≥10%NRV,可称高,或富含蛋白质”之规定。

因商品实际蛋白质含量与宣传不符,上海静安区市场监管局指出,旺旺违反《中华人民共和国广告法》第二十八条相关规定,构成发布虚假广告的行为。

2022年12月8日,上海静安区市场监管局责令当事人停止发布广告并处以罚款。

事实上,这并不是旺旺集团首次被行政部门处罚。

2021年2月,旺旺就曾因虚假宣传被罚,当时其宣称旺仔浪味仙栗米条产品“无糖”,而在该产品的配料表中却包含了白砂糖。

早在2018年6月19日,国家广播电视总局办公厅发布通报,要求旺旺立即停止播出“O泡果奶”等违规广告。通报中明确提到,旺旺旗下的“O泡果奶”以0-14岁少年儿童人群为主要消费人群,但广告里的部分内容含有表现学生早恋和少男少女饮用酒精饮品感受等情节,价值导向存在偏差,影响未成年人健康成长,违反了《广告法》《广播电视管理条例》等规定。

2021年6月19日,国家广播电视总局再次通报称,一些电视台播出的“O泡果奶”等广告,存在导向偏差和夸大夸张宣传、误导受众等严重违规行为,已要求各级广播电视播出机构停止播出。

新消费财研社翻阅公开报道发现,旺旺营销翻车可以追溯至2005年。有媒体报道记载,“如果不吃旺旺,就会让你一年不旺”的旺旺产品电视广告片,因涉嫌违反《广告法》第7条,传播迷信内容,被江苏省工商局紧急“叫停”。

而多次营销违规背后,是旺旺品牌老化以及营销方式老化的缩影。

品牌老化、复原乳落后于时代,旺旺陷入发展困局

公开资料显示,自2000年以来,旺旺先后推出了旺仔牛奶、旺旺小馒头、旺旺碎冰冰、旺仔QQ糖等产品,产品便携、设计精美,均成为当时的爆品。

当时几乎每个有孩子的家庭过年都要买一份“旺旺大礼包”,可见其受家庭消费者、尤其是孩子们的喜爱。

其中,旺仔复原乳一直是旺旺的“拳头产品”,该单品可以说是撑起了旺旺的半壁江山。在其最受欢迎的时期,如2013年,旺仔复原乳总收入达到了约112亿元,占旺旺集团总营收比约为48%。

除了明星产品,旺旺在营销上通过拍摄魔性的洗脑广告“你旺我旺大家旺”不断循环,迅速在全国打响了知名度,旺旺也迎来了自己的高速发展期。

而如今,旺旺似乎面临着“江郎才尽”的局面。

随着人们消费水平的不断提高和消费者饮食观念的改变,高糖份低营养的风味调制牛奶越来越不被市场和消费者所认同,旺旺的拳头产品旺仔牛奶多年来未做创新,销量难免受到影响。不仅如此,旺旺旗下雪饼、仙贝等产品也多年未更新换代,并没有跟上市场和时代发展的脚步。

在危机之下,旺旺也尝试在产品创新方面做出改变,尝试推出新品牌和新品类,比如专业婴幼儿辅食品牌贝比玛玛、年轻化创新饮料品牌邦德咖啡、以及爱至尊,Mr.HOT等一众独立新品牌,试图以全新的方式迎合市场,覆盖到不同年龄层,不同群体的消费需求。

但是遗憾的是,这些产品推出后反响平平,并没有赢得预期的知名度。

有行业专家认为,旺旺新推出的品类与其原有产品区分不大,可以说是“万变未离其宗”,产品还是老一套,没有激起大的水花。说到底就是企业创新能力欠缺,没有触及到消费者的真正需要,跟不上时代发展的潮流。

除了产品问题,在线上为王的如今,旺旺在销售渠道上却一直秉持着“线下重于线上”的战略。注重线下的市场下沉,并且有不断强化的趋势,而线上却很少布局,可以说在一定程度上错过了互联网的红利。

国信证券数据显示,2017年三只松鼠、百草味及良品铺子线上市场占有率分别为11%、6%及5%,而旺旺线上销售的市场份额不足1%。

产品老化问题难解,企业创新能力缺乏,错失互联网电商红利,旺旺究竟能否破解发展困局,赶上时代潮流?

“情怀”卖不动,盈利不断能力下滑

事实上,旺旺为了推广新品,也想了不少“时髦”的营销方式。

比如,针对旺仔牛奶,继2019年推出56个民族版旺仔牛奶盲盒后,旺旺在2020年又推出了职业系列盲盒,以及像制作“旺仔表情包”等年轻化的活动,可惜收效不显。

除此以外,旺旺还想卖一波当年的情怀,大有“吃老本”的态势。比如重拍“再看就把你喝掉”的广告,再拍李子明系列广告的续集等。但是营销费用花出去不少,消费者却不太愿意为“情怀”买单。毕竟曾经喜欢旺旺的孩子们早已长大成人,对旺旺的兴趣减退,而旺旺又没能引起当下新消费群体的兴趣。

回顾旺旺的“巅峰时期”,2004年-2013年被称为旺旺发展的“黄金十年”,公司总营收复合增速达到21%。在2013年,旺旺的总营收更是达到236亿元的高点,总市值超1600亿港元。

而如今大胆营销+贩卖情怀的双管齐下策略,也并未能阻止旺旺业绩下滑的趋势。

近日,中国旺旺(00151.HK)发布了截至2022年9月30日止六个月的中期业绩。数据显示,其期内的收入和权益持有人应占利润双降,且后者的下滑程度要大幅高于前者。

财报数据显示,2022财年上半年,中国旺旺实现营收108.33亿,同比下滑4.83%;公司权益持有人应占利润同比下降23.6%至15.96亿元,毛利率也较上年同期下降4个百分点至42.8%。

分品类来看,期内旺旺乳品及饮料的收入为56.93亿元,同比下降13.2%,其中旺仔牛奶收益同比下降13.9%,饮料及其他类收益同比下降2.1%。对此公司表示,主要因为多地疫情封控导致供应链受到影响及终端动销放缓,此外部分面向终端消费者的渠道亦深受疫情影响。

此外值得注意的是,旺旺毛利率连续多年呈现下滑态势。从2019年到2022财年上半年,旺旺的毛利率依次为48.05%、48.21%、44.81%、42.82%。

对此,多家研究机构对旺旺未来的发展表现出担忧。包括里昂、麦格理、高盛、富瑞、中金、瑞信等多家机构均下调了旺旺的目标价。

其中,麦格理在研报表示,中国旺旺截至今年9月底止上半财年收入按年跌4.8%,纯利跌23.6%,均低于该行及市场预期,主要受累疫情及投入成本上升夹击下,奶类产品销售疲弱。下调旺旺2023至2024财年盈利预测18.1%及19.4%,以反映销售前景具挑战性,目标价由6.6港元削减至4.3港元,维持“跑输大市”评级。

评论