文|全球财说 宋涵

随着偿二代政策实施,险企普遍出现了偿付能力下滑。依靠内部盈利短时间内难以扭转,不少险企选择外部“输血”,如增资、减持套现、发债补充资本等快捷方式。

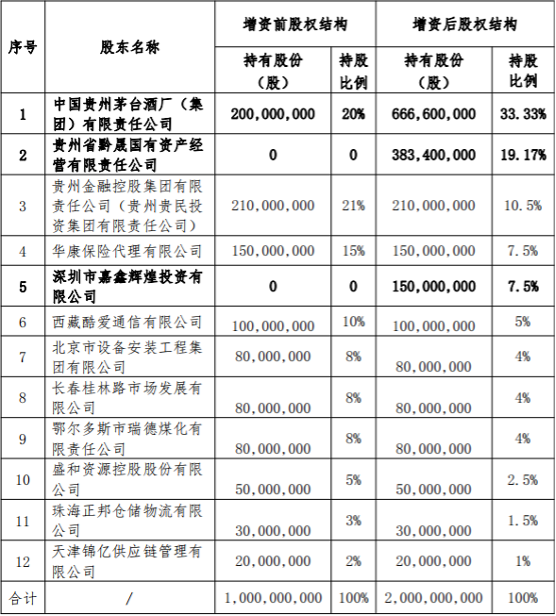

近日,华贵人寿发布关于变更注册资本的公告,注册资本由10亿元增至20亿元。作为第二大股东的茅台集团出手阔绰,拟出资4.7亿元,顶格增持股权至33.33%,有望成为华贵人寿第一大股东。

增资缘于偿付能力“吃紧”?

12月中旬,华贵人寿召开2022年第3次临时股东大会,会议审议通过了《华贵人寿保险股份有限公司关于增加注册资本金的议案》。

根据该议案,公司将注册资本由10亿元增加至20亿元,股份总数由10亿股增加至20亿股,即新增注册资本金10亿元,对应新增股份10亿股。

本次增加的注册资本金由茅台集团出资人民币4.7亿元,认购4.67亿股股份。本次增资完成后,茅台集团持股比例由此前的20%升至33.33%,一跃成为华贵人寿第一大股东。

其实,自华贵人寿成立之初茅台集团就是第一大股东。因2021年贵州金控获批受让贵州贵安金融投资有限公司所持华贵人寿11%股权后,贵州金控一跃成为第一大股东,茅台集团被动退居二线。

根据监管规定“险企单一股东持股比例不超过1/3”而这次茅台集团顶格增持,也体现出其重拾股东第一把交椅的决心。

本次增资剩余股份由新引进的两个股东认缴,其他股东不参与。

由贵州省黔晟国有资产经营有限责任公司(以下简称“黔晟国资”)出资3.86亿元认购华贵人寿3.83亿股股份,增资完成后黔晟国资将取得公司19.17%的股份,升至华贵人寿第二大股东。

由深圳市嘉鑫辉煌投资有限公司(以下简称“嘉鑫辉煌”)出资1.51亿元,认购1.5亿股股份,本次增资完成后嘉鑫辉煌将取得公司7.5%股权,成为华贵人寿第四大股东。

值得注意的是,在公告关联关系声明中显示,华贵保险股东贵州金融控股持有茅台集团10%股权,同时持有黔晟国资4.21%股权。

上述注册资本金变更事项尚有待贵州银保监局批准后生效。

随着增资事宜推进,华贵人寿股东数量将由10个增至12个,原有股东格局被打破,增资后公司新的股权结构如下:

图片来源:华贵人寿官网公告

值得注意的是,贵州金控持股比例由此前的21%稀释至10.5%,由第一大股东跌至第三位;华康保险代理有限公司持股比例由15%降至7.5%,与新晋股东嘉鑫辉煌持股比例相同,两家并列成为公司第四大股东。

事实上,公司决议增加注册资本金或许和日益捉襟见肘的偿付能力不无关系。

在偿二代二期环境下,险企偿付能力面临挑战。多数险企短期内会面临偿付压力加大的事实。尤其对于部分盈利能力偏弱的保险公司来讲,增资或发债补充资本是最为有效的途经。

华贵人寿偿付能力报告显示,公司前三季度偿付能力呈逐季度下滑趋势,且在第三季度有明显下滑。前三季度公司综合偿付能力充足率依次为144.25%、140.54%、124.06%;核心偿付能力充足率依次为130.65%、125.94%、106.48%。

且报告明确表示,预测公司下个季度偿付能力会持续下滑。综合偿付能力充足率继续下滑2.15个百分点至121.91%,核心偿付能力充足率下滑4.81个百分点至101.67%。

而根据银保监披露的第三季度偿付能力信息显示,纳入会议审议的181家保险公司平均综合偿付能力充足率为212%,平均核心偿付能力充足率为139.7%。人身险公司的平均综合偿付能力充足率为204%,平均核心偿付能力充足率为123.8%。

不难看出,公司偿付能力水平与行业仍存较大差距。

盈利能力偏弱

华贵人寿成立于2017年2月,由茅台集团牵头组建,是贵州省第一家本土保险法人机构。经营范围涵盖普通型保险(包括人寿保险和年金保险);健康保险;意外伤害保险;分红型保险等。

华贵人寿企业定位是成为产品和服务领先的互联网平台型保险公司;其业绩目标是六年盈、八年平、九年上市,意欲打破传统寿险行业“七平八盈”定律。

从公司历年财报来看,2017-2021年,华贵人寿保费规模节节攀升。具体保险业务收入分别为4.24亿元、6.47亿元、10.91亿元、20.13亿元、25.15亿元。

同期,5年间公司分别实现净利-0.78亿元、-1.2亿元、-0.79亿元、-0.68亿元、0.31亿元。

显而易见,公司保费规模扩张并未带动净利增长,华贵人寿整体仍处于亏损状态。值得注意的是,公司刚在2021年度首次实现扭亏为盈,2022年或大概率再度陷入亏损。

当前环境下,险企正面临行业转型阵痛及疫情等大环境的考验,险企盈利能力普遍下降,华贵人寿也不例外。

2022年,前三季度公司累计实现保险业务收入31.41亿元,累计净利亏损1.86亿元。

2022年人身险企在投资端和负债端双重承压。随着寿险改革步入深水区,受疫情和代理人队伍下滑等因素,保费规模扩张艰难。权益市场震荡,险企投资收益普遍下滑。

2022年前三季度,公司投资收益类指标受挫,仅投资收益率保持正数为3.24%,其余指标均下探破0。综合投资收益率-1.94%,净资产收益率-45.11%,总资产收益率-2.14%。

产品方面,公司的产品线只做定期寿险和终身寿险两类险种,渠道方面,公司只做经代、网代和银代渠道。

2022年前三季度,在退保金额方面排名靠前的华贵多彩盛世养老年金保险和在退保率方面比较高的华贵多彩赢家年金保险销售渠道均是银保渠道。

华贵多彩盛世养老年金保险的退保金额在三个季度中均处于前三名之列。更是在第三季度该产品退保规模达到三个季度的最大值为1.2亿元,退保率为13.78%,在本季度综合退保率中排第二。综合来看,该产品年度累计退保规模为1.38亿元,年度累计退保率为15.78%。

华贵多彩赢家年金保险则是在退保率方面引人关注。分季度来看,退保率在第二季度达到“小高潮”。前三季度该产品退保率依次为1.91%、69.49%、19.07%,年度累计退保率更是高达76.41%。

报告将如此高的产品退保率归结于,因2022年未销售华贵多彩赢家年金保险,且在季度和本年度无签单保费,以致退保率较高。

行业人士表示,某款产品退保率较高,一般除受市场外在因素影响外,产品本身或也存在一定问题。

值得一提的是,2022年1月,华贵人寿曾被银保监人身险部门通报,直指其报送的某款增额终身寿险增额利率超过3.5%,易与产品定价利率混淆,存在噱头营销风险。

评论