文|节点财经 四海

爱奇艺又涨价了。

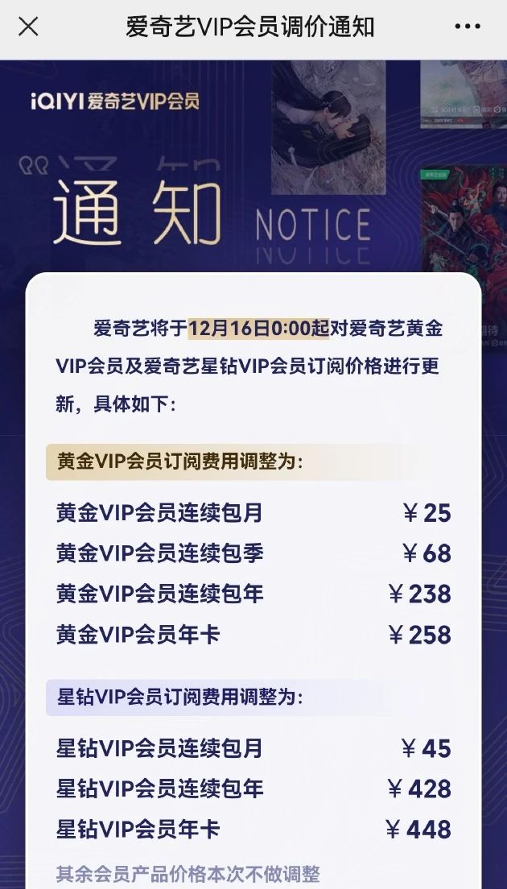

从12月16日0时起,爱奇艺黄金VIP和星钻VIP的价格都会有不同幅度地上涨。其中,黄金VIP连续包月的价格从22元涨至25元,连续包季的价格由63元提至68元,连续包年从218元变为238元。

涨价后,网友们的反应褒贬不一,有人说平台不能总是为爱发电,暗示涨价在情理之中,也有人认为应该先做出好内容再涨价。总之,即便到了2022年,涨价依然是长视频平台难以平衡的重点。

爱奇艺不是今天才意识到这个事实,而是到今天才正视这个事实。2020年,它进行了9年以来的首次涨价,当时消费者的反应比今天还要大,“能不能先做好内容”是大部分消费者的态度。

“明知山有虎,偏向虎山行”的背后,可以理解为爱奇艺“艺高人胆大”,也可以理解为不得不为。从2010年成立算起,它一直在亏损,市场期待它能减亏甚至盈利,大股东百度的重心已不在此处。结合种种因素,爱奇艺只能自救。

那么,爱奇艺选择了什么自救策略?这条自救之路走到哪里了?未来还需要克服什么挑战?

涨价,在意料之中

12月的这波涨价是爱奇艺今年内的第一次涨价,也是近两年来的第三次涨价,前两次涨价的时间分别是2020年11月和2021年12月。

经过三次涨价后,爱奇艺的会员价格已经接近腾讯视频和优酷视频的水平。以季卡为例,爱奇艺(含电视端)会员的价格是128元,腾讯视频和优酷视频均为148元。

一位业内人士在与节点财经交流时表示,爱奇艺的内容储备比较多,不能用线性思维去看待涨价与内容之间的关系。“在用户看来涨价意味着要看到更好的内容,而在平台方看来,不管涨不涨价,都不会减少对内容的投入。”

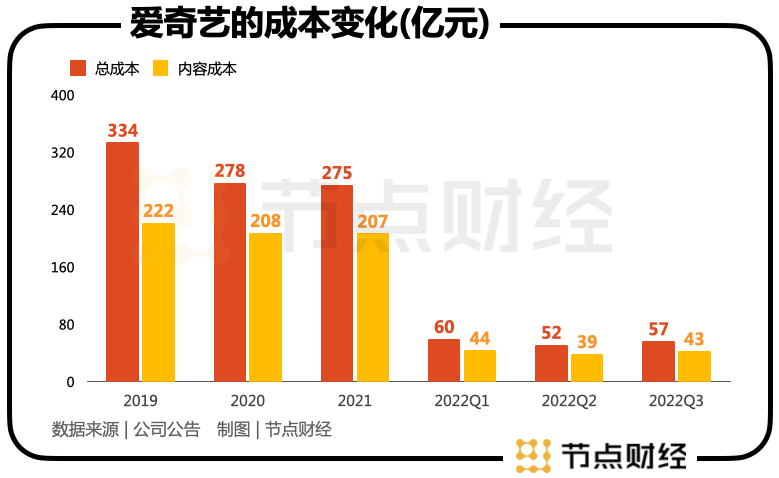

爱奇艺的内容成本变化确实体现了这一点:在缩减成本的大前提下,其三季度的内容成本环比增长了10%,从39亿元增至43亿元。节点财经了解到,爱奇艺接下来会上线几个有高关注度的作品,如基于《狐妖小红娘》《长风渡》原著改编的影视剧。

缩减成本,是爱奇艺选择的自救之路。除此之外,它其实也曾有过从外部找到援军的机会,其大股东百度曾与阿里和腾讯商谈出售爱奇艺,但由于种种因素,交易没有成功。在互联网反垄断的大背景下,这条路已经被彻底堵上了。

结合爱奇艺的内容成本变化和业内人士的看法,爱奇艺的自救之路就是持续加大对核心业务员投入,同时尽可能减少对非核心业务的投入。

站在商业模式和成本支出的角度上更容易理解爱奇艺的选择。

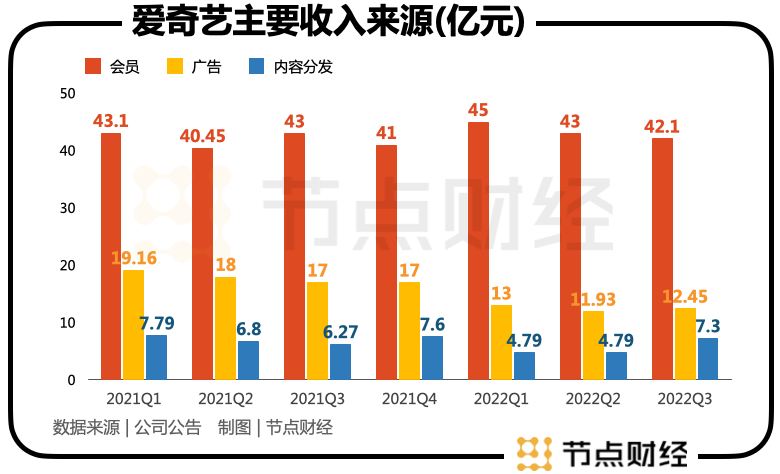

它的商业模式也是这次涨价的本质:所有收入都来源于“内容”。其收入结构分为会员、广告、内容分发和其他四部分,“其他”的占比较小不做讨论。

从表中可以看到,爱奇艺的总成本在大幅下降,内容成本在微微上涨。这也证明了爱奇艺在进行有选择性的“收缩”。

再来说说涨价对收入的影响,2020年和2021年的历史都已证明,涨价是一把双刃剑,其中的一面就是有利于提高收入。

2020年四季度,会员业务的收入为38亿元,2021年一季度上涨至43.1亿元。2021年四季度提价后, ARM(每会员平均月收入)在随后一个季度创下了新高。会员业务收入的提高,帮助爱奇艺对冲了正在下滑的广告业务。

2021年12月,爱奇艺的会员价格上涨了约9%~20%,2022年一季度的会员收入达到了45亿元,这个成绩超过了2021年的任何一个季度。

易观分析文化消费行业资深顾问廖旭华曾表示,爱奇艺涨价动作背后的根本原因仍旧是利润问题,虽说涨价必然会影响公司整体收入,但上次涨价动作已提供了充足的数据与经验,爱奇艺内部对于涨价的影响已了解,所以此次基于利润的目的再次进行涨价动作。

涨价之外,还有别的路吗?

2015 年,优酷被阿里收购,长视频正式进入了大公司竞争时代,各个平台手中的口袋更深了。站在爱奇艺、腾讯视频与优酷背后的百度、腾讯与阿里巴巴,都选择了重金开道的策略。

2016年,爱奇艺借着网剧《盗墓笔记》的热度,让会员规模实现了一波大幅增长。但代价是高昂的成本,这部网剧曾向优酷开出了1亿元的版权费,不过因优酷难以承受最终被爱奇艺用500万元一集的成本拿下。按照48集的总数计算,这部剧的版权费高达2.4亿元。

图片来源:爱奇艺官网

网剧只是长视频行业金钱竞争的冰山一角,综艺、投资等各个细分行业都弥漫着金钱竞争的味道,行业的竞争成本因此被不断抬高。这件事到爱奇艺上市时变成了一个包袱,居高不下的内容成本阻碍了爱奇艺的盈利,是导致公司亏损的罪魁祸首。

在正常的竞争轨道上,“内容”是爱奇艺商业模式的核心,爱奇艺围绕这一点做了很多新业务,提出了一些新概念,它们都是爱奇艺的潜在增长点。

和其他公司一样,爱奇艺做新业务培养新增长点并不稀奇,甚至最后没几个成功的也是正常的。问题在于,它为爱奇艺预制了一个难题。在顺风顺水的情况下,爱奇艺可以为新业务投入,但环境不好时,爱奇艺只能战略性舍弃这些新业务,前功尽弃。

爱奇艺最后一次大规模推新业务,是发力中视频。2020年4月,爱奇艺推出了定位中视频的“随刻”App,内部对它十分重视且看好,爱奇艺CEO龚宇曾在2021年5月的一封股东信中将其与爱奇艺应用并列,表示这是公司“主要专注的两个视频类型。”

图片来源:随刻官网

但据《晚点》报道,爱奇艺在2021年底就不再为随刻投入了。

游戏业务的情况与中视频业务相似。2014 年,爱奇艺收购了视频网站 PPS,随后基于PPS的游戏团队成立了爱奇艺游戏。当时的主要策略是 “影游联动”。

爱奇艺一度希望游戏收入可以占到总收入的 20% - 30%。但是,游戏的研发能力需要大量的前期投入。对于资金压力较大的爱奇艺来说,注定无法在非主航道业务上投入太多。2021年底,爱奇艺传出了裁员的消息,其中就包括游戏部门。

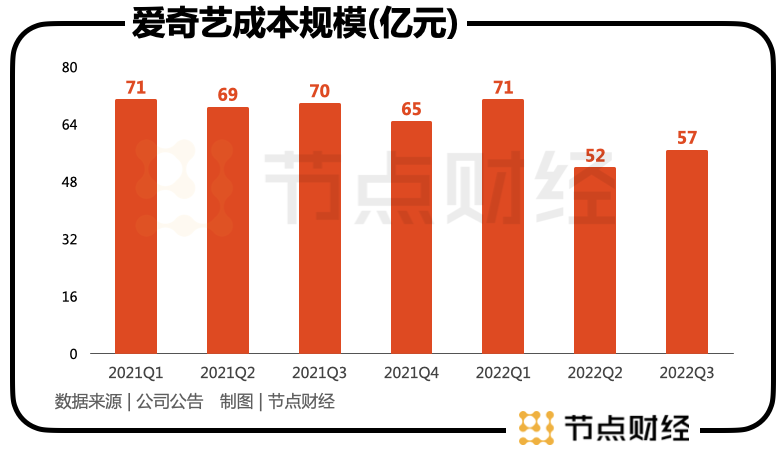

很明显,爱奇艺已经做出了取舍,它在弃车保帅。弃车保帅的结果是,成本大幅下降,这换来了爱奇艺的盈利。在2021年的四个季度,爱奇艺的总成本规模一直在收缩,从一季度的71亿元降至四季度的65亿元。从今年二季度开始,爱奇艺的总成本规模降到了60亿元以下。

弃车保帅的另一个后果是,其他新业务暂时失去了机会。龚宇最初为爱奇艺定的战略名为 “苹果树”,即将一个 IP (树干)进行影视、综艺、动漫、文学、直播、游戏(树枝)等全链条开发,以获得更多收益分摊成本。2020年至今,这些树枝几乎都出现了收缩的迹象。节点财经在与上述业内人士交流时认为,龚宇在三季度电话会上强调的“冷静增长”策略应得到市场的高度关注。

简单来说,这个策略的意思是爱奇艺会适当加大内容、市场和品牌投入。在此之前,爱奇艺在降低成本的同时会把资源优先投入到头部内容中,龚宇称之为“有的放矢”。腾讯创始人马化腾最近在内部会议上也表达了相似的看法, “以前有些中不溜秋的剧,我们也愿意投资,现在就要想一想了”。

“冷静增长”代表爱奇艺要进一步加大投入力度,进入了自救的第二阶段。最近,它就上线了元宇宙概念综艺娱乐APP“元音大陆”,该产品基于爱奇艺的影视IP衍生出了3D虚拟互动空间。用户可以像QQ秀一样,创建3D虚拟形象,包括捏脸、整理发型等。如果把近一年多以来的爱奇艺比作一个正在减肥的人,那“降低成本”就相当于减脂,“冷静增长”相当于“增肌”,这是爱奇艺未来要走的路。

剩下的路好走吗?

成立12年以来,爱奇艺做了很多事,它定义了中国视频网站的会员付费模式、视频广告模式,开创了中国的网剧和网综时代,为行业做出了突出的贡献。但是,市场是公平的,它不会因为你有贡献就完全偏向你。长视频行业的畸形竞争让爱奇艺被迫走了一些弯路,同时爱奇艺在其他方面也交了一些学费,这些弯路和学费早已在暗中标好了价码。

游戏业务就是一个典型的例子。爱奇艺的策略是每一款游戏的研发和上线都必须配合剧集的进度,这样做会让游戏与剧集形成更强的捆绑,但这违背了游戏的生产逻辑。

影游联动的前提是游戏与剧集必须同档上线,这样才能让游戏才能借上剧集的“力”,《甄嬛传》《芈月传》的游戏产品都错过了剧集档期导致难以形成影游联动,进而无法发挥IP的影响力。要想做到这一点就需要克服一些不可控的难题。

剧集本身就存在很多不可控因素,如政策、审批等,只要任何一个环节出现延期,整个进程就都会被打乱,有些需要几年后才能播出,有时甚至无法播出,而承接这一类游戏开发的大多是中小型游戏公司,它们经不起这样的时间消耗。游戏业务一直没能成为爱奇艺主要收入来源。

更为人熟知的是内容成本居高不下,其中就有不正常的行业竞争因素存在。为了得到某些内容,三大长视频平台往往会开出比对方更高的价码,甚至会忽略这是否合理。

2018年俄罗斯世界杯开赛前,优酷和咪咕拿下世界杯的转播权,它们分别花了16亿元和10亿元。腾讯视频则在2019年买断了NBA 5年的独家转播权,为此花费了15亿美元。回过头来看,很难说爱奇艺做的这些新业务都是错误的选择,但它们都在行业的畸形竞争下走了形,这反过来加大了爱奇艺的负担。

这给爱奇艺的“冷静增长”带来了两个难题,一方面,行业的畸形仍在困扰着长视频平台;另一方面,如何平衡新业务与内容之间的投入平衡。

从结果倒推,目前自救措施已经得到了积极反馈,爱奇艺的盈利水平明显好转,已连续三个季度实现运营盈利。

在内容上,爱奇艺的表现也可圈可点。自2018年推出内容热度值(内容热度指标)以来,爱奇艺共有7部推荐值破万的剧集,其中有5部是今年播出的,它们分别是《人世间》《苍兰诀》《罚罪》《卿卿日常》《风吹半夏》。

但是,爱奇艺还无法高枕无忧。一个行业性的问题是,爱奇艺还没有办法做到持续稳定地输出爆款作品,而这恰恰直接关乎到爱奇艺的会员、广告和内容分发业务的表现。

在消费者对平台的毫无忠诚度可言的情况没有改变的前提下,爱奇艺和其他长视频平台都只能通过掌握尽可能多的爆款抓牢用户。而爱奇艺的日均订阅会员总数在2019年四季度冲到1.04亿后,再也没有回到这个水平,今年三季度为1.01亿。

总之,不管是此前的“苹果树”“苹果园”,还是进入现在的冷静增长”,都不是能一蹴而就的,爱奇艺还有很多事需要去做。

评论